지방은행의 주택담보대출이 전국적으로 인기를 끌고 있다. 일부 지방은행의 주담대 금리가 전국에서 가장 낮은 수준으로 책정됐기 때문이다. 주요 시중은행과 인터넷은행이 가계대출 증가 속도를 억제하기 위해 앞다퉈 주담대 금리를 연 3.5% 위로 끌어올렸지만 지방은행들은 여전히 연 3%대 초반 금리를 유지하고 있다.

부산은행과 함께 주담대 금리를 연 3%대 초반으로 낮게 유지한 지방은행은 경남은행이다. 경남은행은 ‘BNK모바일주택담보대출’의 최저금리를 16일 기준 연 3.29%로 책정했다. 이 상품은 변동금리형과 혼합형으로 나뉘는데, 최저금리를 적용받기 위해선 혼합형(5년)을 택해야 한다.

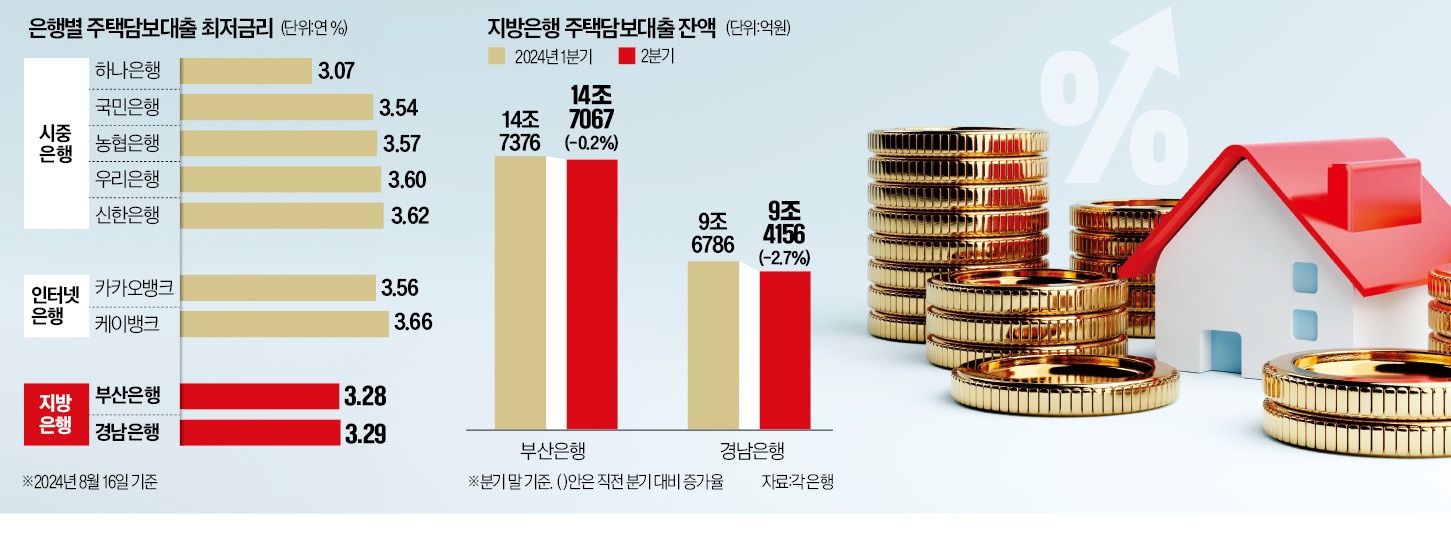

연 3.2%대에 머무는 부산은행과 경남은행의 주담대 금리는 현재 1금융권에서 가장 낮은 수준이다. 총자산 기준 1위 은행인 국민은행의 주담대 최저금리는 연 3.54%로, 부산은행(연 3.28%)보다 0.26%포인트 높다. 신한은행(연 3.62%) 우리은행(연 3.6%) 농협은행(연 3.57%)도 모두 주담대 최저금리가 연 3.5~3.6% 수준이다. 인터넷은행인 카카오뱅크(연 3.56%)와 케이뱅크(연 3.66%)의 주담대 최저금리도 모두 부산·경남은행을 웃돈다.

시중은행 가운데 지방은행보다 주담대 최저금리가 낮은 곳은 하나은행(연 3.07%) 한 곳이다. 다만 하나은행도 금융당국의 가계대출 억제 정책에 따라 다른 시중은행처럼 주담대 금리 인상을 검토 중이다.

부산은행의 주담대 잔액은 지난 1분기 말 14조7376억원에서 2분기 말 14조7067억원으로 3개월 사이 309억원(0.2%) 줄었다. 같은 기간 경남은행의 주담대 잔액은 9조6786억원에서 9조4156억원으로 2630억원 감소했다.

다만 부산은행과 경남은행의 연 3.2%대 주담대 금리는 5년 뒤에 바뀐다는 점을 유의해야 한다. 5년 뒤 경제 상황에 따라 시중은행이나 인터넷은행보다 금리가 높게 책정될 수 있다.

만약 당장 주담대 금리가 낮은 것보다 금리 상승 위험을 장기간 회피하길 원한다면 최근 시중은행에서 출시된 10년 주기형 주담대가 더 나은 선택지일 수 있다.

10년 주기형 주담대는 금리가 10년 주기로 바뀐다. 경기 급변으로 시장금리가 오르더라도 최소 10년 동안 대출 원리금이 늘지 않는다. 국내에서 10년 주기형 주담대를 판매하는 은행은 신한은행 한 곳이다. 신한은행의 10년 주기형 주담대 금리는 16일 기준 연 3.63~5.44%로, 신한은행의 5년 주기형 주담대(연 3.62~5.43%)보다 0.01%포인트 높다.

정의진 기자 justjin@hankyung.com

시중은행 주담대는 연 3.5% 넘어

18일 금융권에 따르면 부산은행의 주력 주담대 상품인 ‘BNK357 금리안심 모기지론’ 금리는 지난 16일 기준 연 3.28~4.78%로 책정됐다. 이 주담대는 금리가 3~5년 동안 유지된 뒤 변동금리형으로 전환되는 혼합형 상품으로, 전국 지방은행 주담대 상품 중 최저금리가 가장 낮다. 부산은행은 이달 1일 동일한 주담대 상품의 금리를 최저 연 2%까지 낮추는 특판을 진행했는데, 13일 만에 1조원의 특판 한도가 소진될 정도로 인기를 끌었다.부산은행과 함께 주담대 금리를 연 3%대 초반으로 낮게 유지한 지방은행은 경남은행이다. 경남은행은 ‘BNK모바일주택담보대출’의 최저금리를 16일 기준 연 3.29%로 책정했다. 이 상품은 변동금리형과 혼합형으로 나뉘는데, 최저금리를 적용받기 위해선 혼합형(5년)을 택해야 한다.

연 3.2%대에 머무는 부산은행과 경남은행의 주담대 금리는 현재 1금융권에서 가장 낮은 수준이다. 총자산 기준 1위 은행인 국민은행의 주담대 최저금리는 연 3.54%로, 부산은행(연 3.28%)보다 0.26%포인트 높다. 신한은행(연 3.62%) 우리은행(연 3.6%) 농협은행(연 3.57%)도 모두 주담대 최저금리가 연 3.5~3.6% 수준이다. 인터넷은행인 카카오뱅크(연 3.56%)와 케이뱅크(연 3.66%)의 주담대 최저금리도 모두 부산·경남은행을 웃돈다.

시중은행 가운데 지방은행보다 주담대 최저금리가 낮은 곳은 하나은행(연 3.07%) 한 곳이다. 다만 하나은행도 금융당국의 가계대출 억제 정책에 따라 다른 시중은행처럼 주담대 금리 인상을 검토 중이다.

10년간 금리 고정하려면 시중은행

부산은행과 경남은행이 주담대 금리를 주요 은행보다 낮게 정한 이유는 주담대 증가 속도가 억제되는 수준을 넘어 잔액이 줄어들 정도로 두 은행의 성장성이 나빠졌기 때문이다.부산은행의 주담대 잔액은 지난 1분기 말 14조7376억원에서 2분기 말 14조7067억원으로 3개월 사이 309억원(0.2%) 줄었다. 같은 기간 경남은행의 주담대 잔액은 9조6786억원에서 9조4156억원으로 2630억원 감소했다.

다만 부산은행과 경남은행의 연 3.2%대 주담대 금리는 5년 뒤에 바뀐다는 점을 유의해야 한다. 5년 뒤 경제 상황에 따라 시중은행이나 인터넷은행보다 금리가 높게 책정될 수 있다.

만약 당장 주담대 금리가 낮은 것보다 금리 상승 위험을 장기간 회피하길 원한다면 최근 시중은행에서 출시된 10년 주기형 주담대가 더 나은 선택지일 수 있다.

10년 주기형 주담대는 금리가 10년 주기로 바뀐다. 경기 급변으로 시장금리가 오르더라도 최소 10년 동안 대출 원리금이 늘지 않는다. 국내에서 10년 주기형 주담대를 판매하는 은행은 신한은행 한 곳이다. 신한은행의 10년 주기형 주담대 금리는 16일 기준 연 3.63~5.44%로, 신한은행의 5년 주기형 주담대(연 3.62~5.43%)보다 0.01%포인트 높다.

정의진 기자 justjin@hankyung.com

관련뉴스