방치된 퇴직연금의 수익률을 높이기 위한 ‘디딤펀드’가 자산운용사 25곳에서 동시 출시됐다. 주식과 채권 등 다양한 자산에 분산 투자해 안정성을 확보하면서 예·적금보다 높은 수익률을 추구하는 게 핵심이다. 다만 기존 자산배분펀드와 비교했을 때 특색이 적은 데다 세제 혜택과 같은 추가적인 투자자 유인책이 없어 흥행이 쉽지 않을 것이란 우려도 나온다.

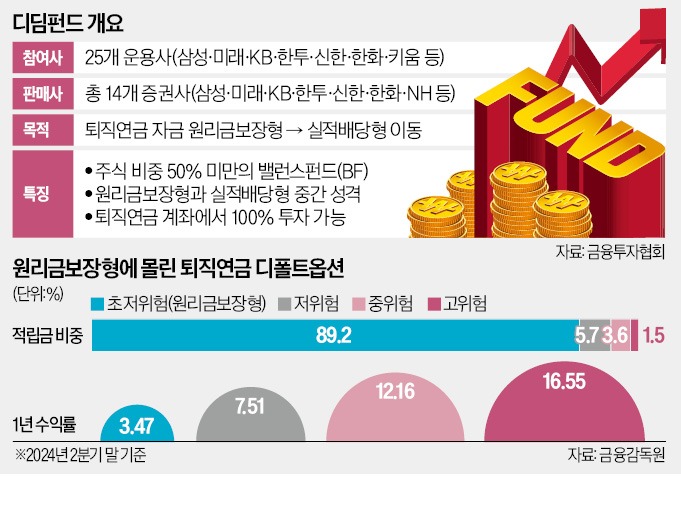

25일 금융투자협회에 따르면 이날 자산운용사 25곳은 펀드명에 ‘디딤’ 간판을 단 디딤펀드를 일제히 출시했다. ‘1사 1펀드’ 원칙에 따라 각 운용사가 자산배분 역량을 집중한 하나의 대표 펀드를 내놨다. 25곳 중 15곳은 디딤펀드를 새로 내놨고, 나머지는 기존 자산배분펀드 상품을 디딤펀드 조건에 맞게 재설정했다. 총 14개 증권사(삼성·미래·KB·한투·신한·한화·NH 등)를 통해 가입할 수 있다.

디딤펀드는 주식, 채권 등으로 투자 자산을 다양화해 장기간 안정적인 수익을 추구하는 밸런스펀드(BF) 유형의 연금 특화 상품이다. 물가상승률에도 못 미치는 퇴직연금 수익률을 높이기 위해 금융투자협회를 중심으로 주요 운용사가 1년여간 준비한 공통 브랜드다. 낮은 위험 자산(주식 등) 비중으로 진입장벽을 낮춰 원리금보장형과 실적배당형 사이 디딤돌 역할을 하는 것을 목표로 한다. 주식 비중을 50%보다 낮게 설정해 퇴직연금 계좌에서 100% 한도로 투자할 수 있다는 게 장점으로 꼽힌다.

퇴직연금은 적립금의 약 90%가 예·적금 등 낮은 수익률의 원리금보장형 상품에 방치돼 있다. 금융감독원에 따르면 지난 2분기 말 기준 퇴직연금 ‘사전지정운용제도’(디폴트옵션) 적립금의 89.2%(29조3478억원)가 원리금보장형인 ‘초저위험’ 상품에 들어가 있는 것으로 나타났다. 1년 수익률도 물가상승률을 소폭 웃도는 3.47%에 불과했다. 고위험 상품이 같은 기간 16.55%의 수익률을 올린 것과 대비된다. 한 자산운용사 관계자는 “원리금보장형 상품에 연금 자산을 방치하면 물가상승률도 따라잡기 어렵기 때문에 사실상 연금 자산을 깎아 먹게 된다”고 했다.

디딤펀드가 퇴직연금 디폴트옵션으로 아직 승인되지 않았다는 것도 한계점으로 꼽힌다. 현재 대부분 디폴트옵션은 타깃데이트펀드(TDF) 상품으로, BF 상품 비중은 크지 않다. 퇴직연금 디폴트옵션으로 승인받으면 각 사업장, 은행 창구로부터 자금 유입을 기대할 수 있다.

한 자산운용사 연금담당 본부장은 “연금 자산을 원리금보장형에서 실적배당형으로 돌리겠다는 취지는 좋지만 현재로서는 디딤펀드가 연금 가입자에게 매력적으로 다가올 요소가 많지 않다”며 “추가적인 세제 혜택 등을 주는 방안을 고려할 필요가 있다”고 말했다.

맹진규 기자 maeng@hankyung.com

○‘저수익’ 원리금보장형에 90% 방치

25일 금융투자협회에 따르면 이날 자산운용사 25곳은 펀드명에 ‘디딤’ 간판을 단 디딤펀드를 일제히 출시했다. ‘1사 1펀드’ 원칙에 따라 각 운용사가 자산배분 역량을 집중한 하나의 대표 펀드를 내놨다. 25곳 중 15곳은 디딤펀드를 새로 내놨고, 나머지는 기존 자산배분펀드 상품을 디딤펀드 조건에 맞게 재설정했다. 총 14개 증권사(삼성·미래·KB·한투·신한·한화·NH 등)를 통해 가입할 수 있다.

디딤펀드는 주식, 채권 등으로 투자 자산을 다양화해 장기간 안정적인 수익을 추구하는 밸런스펀드(BF) 유형의 연금 특화 상품이다. 물가상승률에도 못 미치는 퇴직연금 수익률을 높이기 위해 금융투자협회를 중심으로 주요 운용사가 1년여간 준비한 공통 브랜드다. 낮은 위험 자산(주식 등) 비중으로 진입장벽을 낮춰 원리금보장형과 실적배당형 사이 디딤돌 역할을 하는 것을 목표로 한다. 주식 비중을 50%보다 낮게 설정해 퇴직연금 계좌에서 100% 한도로 투자할 수 있다는 게 장점으로 꼽힌다.

퇴직연금은 적립금의 약 90%가 예·적금 등 낮은 수익률의 원리금보장형 상품에 방치돼 있다. 금융감독원에 따르면 지난 2분기 말 기준 퇴직연금 ‘사전지정운용제도’(디폴트옵션) 적립금의 89.2%(29조3478억원)가 원리금보장형인 ‘초저위험’ 상품에 들어가 있는 것으로 나타났다. 1년 수익률도 물가상승률을 소폭 웃도는 3.47%에 불과했다. 고위험 상품이 같은 기간 16.55%의 수익률을 올린 것과 대비된다. 한 자산운용사 관계자는 “원리금보장형 상품에 연금 자산을 방치하면 물가상승률도 따라잡기 어렵기 때문에 사실상 연금 자산을 깎아 먹게 된다”고 했다.

○차별성 적어…흥행엔 물음표

운용업계에서는 디딤펀드가 시장에 출시된 기존 자산배분펀드 대비 차별성이 크지 않아 흥행이 쉽지 않을 것이라는 지적도 나온다. 자산배분펀드는 수년간 퇴직연금 가입자에게 외면받아 설정액이 쪼그라들고 있다. 금융정보업체 에프앤가이드에 따르면 국내 45개 자산배분펀드의 총설정액은 3796억원으로 5년 전보다 8144억원 줄었다. 수익률은 최근 1년(4.35%) 2년(13.88%) 5년(27.95%)으로 원리금보장형 상품보다 높았지만 상장지수펀드(ETF) 등에 밀려 투자자의 관심을 끌지 못했다.디딤펀드가 퇴직연금 디폴트옵션으로 아직 승인되지 않았다는 것도 한계점으로 꼽힌다. 현재 대부분 디폴트옵션은 타깃데이트펀드(TDF) 상품으로, BF 상품 비중은 크지 않다. 퇴직연금 디폴트옵션으로 승인받으면 각 사업장, 은행 창구로부터 자금 유입을 기대할 수 있다.

한 자산운용사 연금담당 본부장은 “연금 자산을 원리금보장형에서 실적배당형으로 돌리겠다는 취지는 좋지만 현재로서는 디딤펀드가 연금 가입자에게 매력적으로 다가올 요소가 많지 않다”며 “추가적인 세제 혜택 등을 주는 방안을 고려할 필요가 있다”고 말했다.

맹진규 기자 maeng@hankyung.com

관련뉴스