퇴직연금 가입자가 다른 금융회사로 쉽게 계좌를 옮길 수 있는 퇴직연금 실물 이전 제도가 오는 15일부터 시행된다. 이전에는 금융사를 바꾸려면 보유 중인 상품을 모두 팔고 현금을 옮겨야 했지만, 앞으로는 투자 중인 상품 그대로 사업자만 바꿀 수 있다. 퇴직연금 계좌 이동이 간편해지면서 가입자를 유치하기 위한 금융사 간 경쟁도 치열해지고 있다.

퇴직연금 실물 이전 제도가 도입되는 건 연금 사업자 간 경쟁을 유도하기 위해서다. 기존에는 퇴직연금 가입자가 한 번 사업자를 선택하면 계좌를 이동하는 일이 드물었다. 계좌를 옮기려면 보유 중인 상품을 매도해 현금화하고, 옮긴 회사 계좌에서 다시 상품을 매수해야 했기 때문이다.

과정이 번거로울뿐더러 상품을 사고팔 때 투자 수익을 놓칠 가능성도 있었다. 정기예금처럼 만기가 있는 상품에 가입했을 때는 중도에 해지해야 하기 때문에 손해도 감수해야 했다.

퇴직연금 실물 이전 제도가 도입되면 보유 중인 상품을 그대로 다른 금융사 계좌로 옮길 수 있다. 연금 사업자별 수수료율이나 운용 성과에 따라 자금이 쉽게 이동할 수 있다는 의미다. 최재원 키움증권 연구원은 “실물 이전 제도가 시행되면 연금에 적합한 자산배분형 상품을 중심으로 수익률을 개선하려는 경쟁이 치열해질 것”이라고 내다봤다.

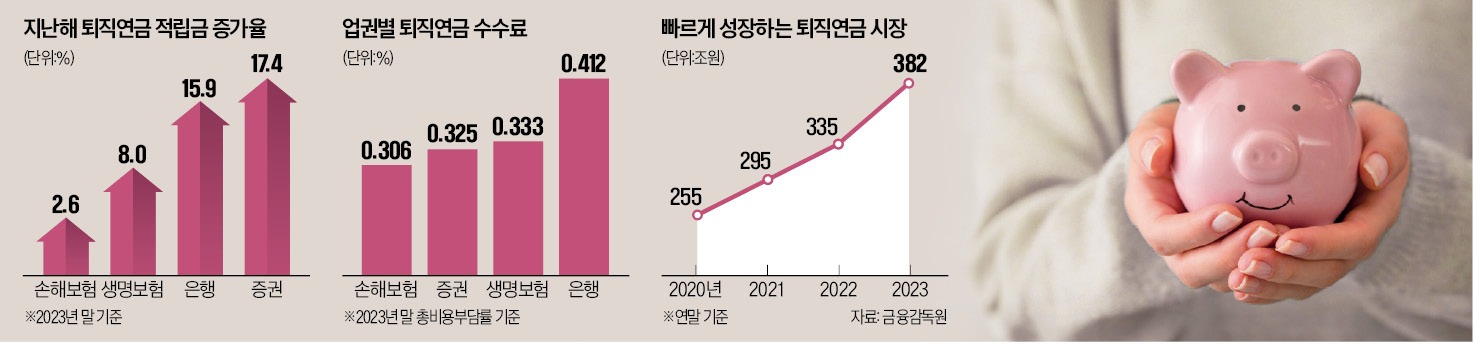

은행보다 증권사들이 적극적으로 연금 이전 마케팅에 공을 들이는 것도 이런 이유에서다. 보수적인 성향의 은행보다는 증권사가 투자형 상품 선택지를 다양하게 갖추고 있다. 최근 투자자들 사이에서 인기가 높은 상장지수펀드(ETF)를 예로 들면 은행은 연금 계좌에서 100~140개 ETF를 거래할 수 있지만, 증권사는 600~700개에 투자할 수 있다. 증권사 연금 계좌에서는 실시간으로 ETF를 거래할 수 있지만, 은행은 예약매매처럼 미리 주문을 넣으면 해당 가격으로 나중에 계약을 체결한다는 점도 한계다.

DC형 계좌를 옮기려면 회사에서 선정한 퇴직연금 사업자가 어느 곳인지를 확인하고, 이 가운데에서 선택해야 한다. 변경할 수 있는 시기는 회사마다 다르다. 보통은 1년에 한두 번 기간을 정해 신청받는다. IRP 가입자는 원할 때 언제든 퇴직연금 사업자를 바꿀 수 있다. 신청은 적립금을 옮겨 받을 금융사에서 하면 된다.

보유 중인 모든 상품을 이동할 수 있는 건 아니다. 예금 채권 ETF 등 대부분 상품은 그대로 옮길 수 있지만, 리츠 머니마켓펀드(MMF) 주가연계증권(ELS) 등은 기존처럼 상품을 매도해 현금화한 다음 이전해야 한다. 운용 지시가 없을 때 금융사가 자동으로 투자하는 디폴트옵션도 이전할 수 없다.

나수지 기자 suji@hankyung.com

○실물 이전 제도, 뭐가 달라지나

퇴직연금 실물 이전 제도가 도입되는 건 연금 사업자 간 경쟁을 유도하기 위해서다. 기존에는 퇴직연금 가입자가 한 번 사업자를 선택하면 계좌를 이동하는 일이 드물었다. 계좌를 옮기려면 보유 중인 상품을 매도해 현금화하고, 옮긴 회사 계좌에서 다시 상품을 매수해야 했기 때문이다.

과정이 번거로울뿐더러 상품을 사고팔 때 투자 수익을 놓칠 가능성도 있었다. 정기예금처럼 만기가 있는 상품에 가입했을 때는 중도에 해지해야 하기 때문에 손해도 감수해야 했다.

퇴직연금 실물 이전 제도가 도입되면 보유 중인 상품을 그대로 다른 금융사 계좌로 옮길 수 있다. 연금 사업자별 수수료율이나 운용 성과에 따라 자금이 쉽게 이동할 수 있다는 의미다. 최재원 키움증권 연구원은 “실물 이전 제도가 시행되면 연금에 적합한 자산배분형 상품을 중심으로 수익률을 개선하려는 경쟁이 치열해질 것”이라고 내다봤다.

○라인업 확충에 분주한 금융사

제도 시행을 앞두고 은행과 증권사 등 퇴직연금 사업자들은 연금 계좌에서 투자할 수 있는 상품 종류를 늘리기 위해 힘쓰고 있다. 연금 계좌를 상품 그대로 이동하려면 이전하려는 금융사에서 같은 종류의 상품을 취급해야 한다. 연금 계좌에서 살 수 있는 상품이 많을수록 투자자를 유치할 때 유리한 구조다.은행보다 증권사들이 적극적으로 연금 이전 마케팅에 공을 들이는 것도 이런 이유에서다. 보수적인 성향의 은행보다는 증권사가 투자형 상품 선택지를 다양하게 갖추고 있다. 최근 투자자들 사이에서 인기가 높은 상장지수펀드(ETF)를 예로 들면 은행은 연금 계좌에서 100~140개 ETF를 거래할 수 있지만, 증권사는 600~700개에 투자할 수 있다. 증권사 연금 계좌에서는 실시간으로 ETF를 거래할 수 있지만, 은행은 예약매매처럼 미리 주문을 넣으면 해당 가격으로 나중에 계약을 체결한다는 점도 한계다.

○‘연금 이사’ 방법은

실물 이전이 가능한 퇴직연금 유형은 확정기여(DC)형과 개인형 퇴직연금(IRP) 두 종류다. DC형은 DC형으로, IRP는 IRP 계좌로만 이동할 수 있다.DC형 계좌를 옮기려면 회사에서 선정한 퇴직연금 사업자가 어느 곳인지를 확인하고, 이 가운데에서 선택해야 한다. 변경할 수 있는 시기는 회사마다 다르다. 보통은 1년에 한두 번 기간을 정해 신청받는다. IRP 가입자는 원할 때 언제든 퇴직연금 사업자를 바꿀 수 있다. 신청은 적립금을 옮겨 받을 금융사에서 하면 된다.

보유 중인 모든 상품을 이동할 수 있는 건 아니다. 예금 채권 ETF 등 대부분 상품은 그대로 옮길 수 있지만, 리츠 머니마켓펀드(MMF) 주가연계증권(ELS) 등은 기존처럼 상품을 매도해 현금화한 다음 이전해야 한다. 운용 지시가 없을 때 금융사가 자동으로 투자하는 디폴트옵션도 이전할 수 없다.

나수지 기자 suji@hankyung.com

관련뉴스