지갑을 열기 꺼리는 시민들이 늘고 있다. 올 3분기 처분가능소득 대비 소비지출을 뜻하는 ‘평균소비성향’이 9개 분기 만에 ‘마이너스’로 돌아섰다. 이날 한국은행이 기준금리를 추가 인하했지만 소비심리가 살아나려면 시간이 걸릴 것이란 관측이 나온다.

통계청이 28일 발표한 ‘2024년 3분기 가계동향조사 결과’에 따르면 지난 3분기 가구당 평균소비성향은 69.4%로 작년 같은 분기(70.7%)보다 1.3%포인트 낮아졌다. 평균소비성향이 전년 동분기 대비 낮아진 것은 코로나19가 한창이던 2022년 2분기(-5.2%) 이후 처음이다. 평균소비성향은 지난해 1분기부터 줄곧 70%대를 유지해왔지만 이번에 처음 60%대로 내려왔다.

"새차 대신 대중교통" 자동차구입 25% 줄어

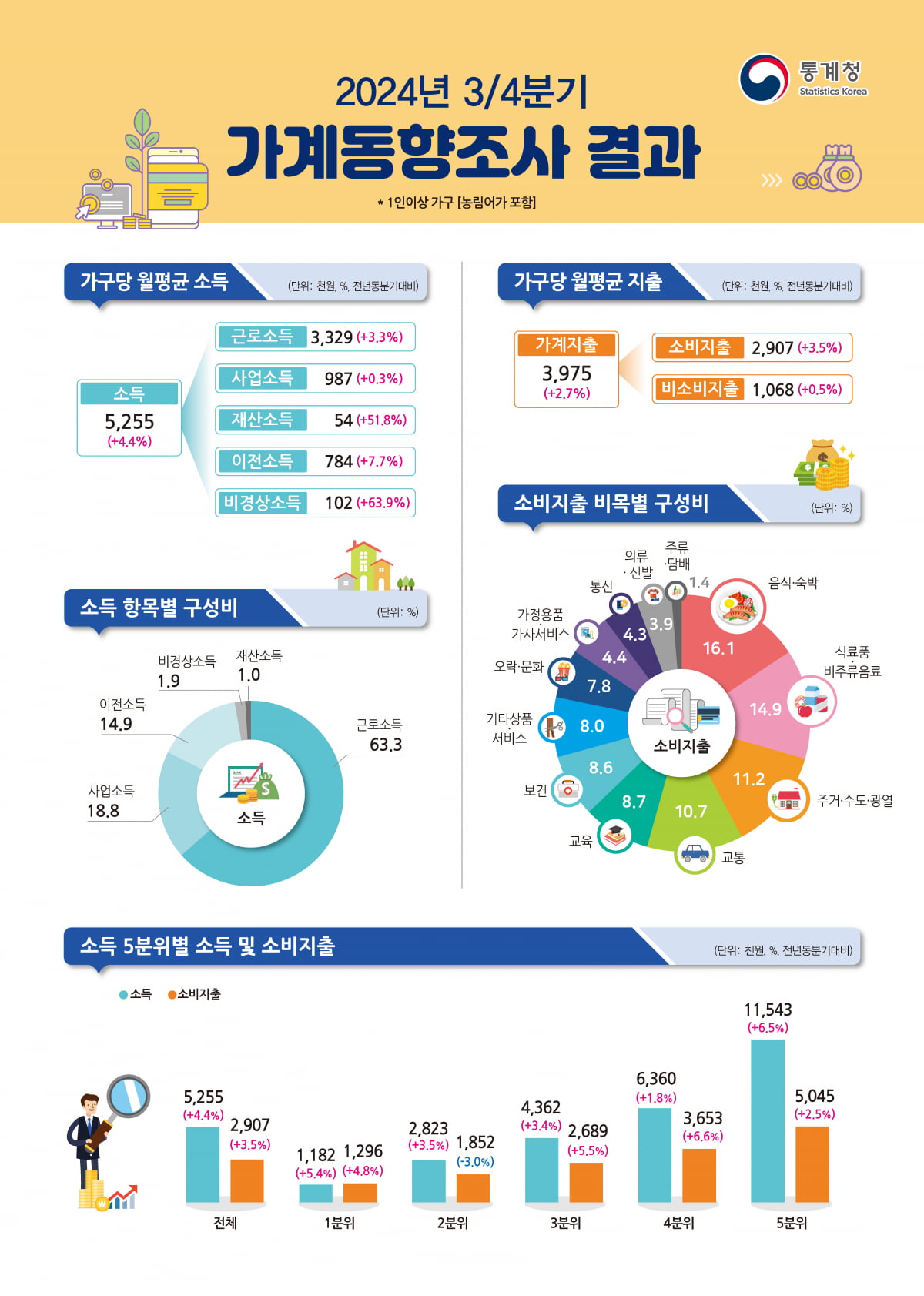

시민들은 벌이가 늘어난 만큼 지출을 늘리진 않았다. 올 3분기 가구당 월평균 소득은 525만5000원으로, 전년 같은 분기(503만3000원) 대비 4.4% 증가했다. 그러나 자세히 뜯어보면 근로소득과 사업소득이 각각 3.3%와 0.3%씩 증가하는 데 그쳤다. 대신 '이전소득'이 7.7% 늘면서 평균을 끌어올렸다. 이전소득이란 생산에 대한 기여 없이 정부나 다른 가구, 비영리단체로부터 받은 현금이나 재화, 서비스를 의미한다.같은 기간 가구당 월평균 가계지출은 397만5000원으로 1년 전보다 2.7% 늘었다. 소비지출이 290만7000원으로 3.5% 늘었고, 비소비지출은 106만8000원으로 0.5% 증가했다.

문제는 지출의 ‘질’이 악화했다는 점이다. 소비지출 항목을 실질 증감률 기준으로 보면 주거·수도·광열(10.8%)과 보건(5.9%)에서 크게 늘었다. 살림살이에 여유가 생겨 소비를 늘리기보다 생활에 필수적인 영역에서 지출을 늘렸다는 의미다.

반면 교통(-6.1%)과 통신(-3.9%), 교육(-3.0%), 의류·신발(-4.0%)에선 지출이 크게 줄었다. 대표적 사치품인 주류·담배(-4.0%)와 식료품·비주류 음료(-1.8%)도 지출 규모가 줄어들었다.

교통 분야에선 ‘짠물 소비’가 여실히 나타났다. 운송가구유지 및 수리(10.7%)와 육상운송(8.5%) 등에서 지출이 증가했지만, 자동차구입은 24.8% 감소했다. 새 차를 사는 대신 대중교통을 이용하는 식으로 지출을 아끼기 시작했다는 분석이다.

"흑자액 대폭 증가" 기재부는 자화자찬하지만...

기획재정부는 이날 배포한 보도자료에서 “2022년 2분기 이후 9분기만에 처음으로 소득 증가율이 소비지출 증가율을 웃돌면서 흑자액이 대폭 증가했다”고 해석했다.실제 지난 3분기 가구당 월평균 처분가능소득은 418만8000원으로 전년 동 분기(390만7000원)보다 5.5% 증가했고, 흑자액도 128만원으로 1년 전(116만2000원)보다 10.2% 늘었다.

시민들의 체감은 다르다.

서울 여의도동에서 직장생활을 하는 배주현 씨(29)는 최근 휴대폰에서 배달앱을 지웠다. 지친 퇴근길에 버릇처럼 배달음식을 주문하던 그는 이제 편의점 도시락으로 평일 저녁 끼니를 해결한다. 배 씨는 “그동안 일주일에 네 번 정도 배달 음식을 주문했는데, 최소 주문금액을 맞추다 보니 씀씀이가 적지 않았다”며 “요즘 물가도 비싸고 월급은 안 오르는 상황에서 돈을 아껴야겠다고 생각했다”고 했다.

인천 송도동에 살면서 서울 역삼동의 직장을 다니는 최모 씨(31)는 최근 결혼하면서 출퇴근용으로 결심했던 ‘새 차 장만’을 포기했다. 고물가로 허리띠를 졸라매는 데다 월급으로 대출 이자를 갚기도 빠듯한데 차를 사는 건 무리라는 것이 그의 판단이다. 최 씨는 매일 4시간에 걸쳐 버스를 타고 출퇴근하고 있다.

금리인하의 ‘온기’가 퍼질 때까지 이 같은 상황이 이어질 것이란 관측이다. 이날 한국은행은 금융통화위원회 통화정책 방향 회의를 열고 기준금리를 연 3.0%로 결정했다. 지난달 연 3.50%에서 연 3.25%로 0.25%포인트 내린 데 이어 한 달 만에 0.25%포인트 추가 인하를 결단한 것이다.

이광식 기자 bumeran@hankyung.com

관련뉴스