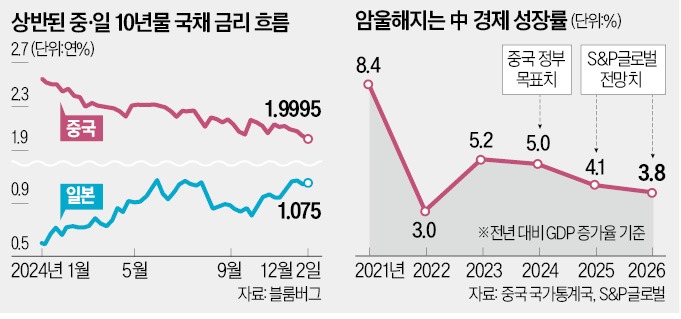

중국 10년 만기 국채 금리가 연 2% 선이 무너지며 사상 최저치를 찍었다. 중국 경기 회복에 회의적인 전망이 퍼지면서 정부의 추가 부양책이 불가피할 것으로 예상됐기 때문이다. 반면 일본 국채 금리는 중앙은행의 기준금리 인상 전망으로 16년 만에 최고 수준으로 올랐다.

금리가 하락하는 이유는 부동산 경기가 침체에서 헤어 나오지 못하고 있어서다. 토미 시에 싱가포르 OCBC은행 아시아 거시경제팀장은 “중국 국채 가격 상승세(금리 하락세)는 여전히 취약한 경제 펀더멘털 때문에 은행 지급준비율 인하 등 유동성 지원이 예상되기 때문”이라고 설명했다. 중국의 근원 소비자물가지수(식품과 에너지 제외)는 지난 10월 전년 동월 대비 0.2% 상승했다. 2022년 4월 이후 줄곧 1%를 밑돌고 있다. 제조업 경기는 약한 회복세를 나타내고 있는 데다 내년 전망도 어둡다. 도널드 트럼프 미국 대통령 당선인이 취임하면 무역 마찰이 심화할 가능성이 크기 때문이다.

지난달 초 중국 정부는 고질적인 지방정부 부채 문제에 대응하기 위해 5년간 10조위안(약 1937조원)을 투입하는 계획을 내놨다. 이에 앞서 지급준비율(RRR)을 0.5%포인트 인하하고 1조위안(약 190조원) 규모의 장기 유동성 공급 대책을 제시했다. 정책 금리와 부동산 대출 금리 인하, 증시 안정화 자금 투입 등 경기 부양 대책을 잇달아 발표했다.

시장 일각에선 중국의 재정정책이나 통화정책으로 디플레이션 고착화를 막기 힘들 것이란 전망도 나온다. 최근 중국 경제지표 일부가 일본이 1990년대 부동산 버블 붕괴 이후 몇십 년간 겪은 정체기의 전조와 비슷하다는 분석이 잇따른다. 성기용 소시에테제네랄(SG) 아시아 수석 거시전략가는 “10년 만기 국채 금리가 2% 선이 깨진 것은 예상한 방향이지만 조금 빨리 나타났다”고 말했다.

우에다 총재의 자신감은 일본 물가 상승률(신선식품 제외)이 10월까지 2년7개월 연속 2% 이상을 기록하는 등 디플레이션에서 벗어난 모습이 완연하기 때문이다. 니혼게이자이에 따르면 일본 물가가 2년7개월 연속으로 오른 것은 1992년 12월 이후 약 32년 만이다.

이현일 기자 hiuneal@hankyung.com

중국, 끝없는 유동성 공급

2일 블룸버그통신에 따르면 5주째 하락세를 보인 중국 10년 만기 국채 금리가 이날 0.02%포인트 내려가며 연 1.9995%를 기록했다. 지난달 사상 처음으로 일본보다 낮아진 30년 만기 국채 금리도 이날 0.04%포인트 하락한 연 2.17%로 떨어졌다. 국채 물량이 증가하고 있지만 중국 중앙은행 인민은행은 유동성 지원을 확대하고 국채를 순매수 중이다.금리가 하락하는 이유는 부동산 경기가 침체에서 헤어 나오지 못하고 있어서다. 토미 시에 싱가포르 OCBC은행 아시아 거시경제팀장은 “중국 국채 가격 상승세(금리 하락세)는 여전히 취약한 경제 펀더멘털 때문에 은행 지급준비율 인하 등 유동성 지원이 예상되기 때문”이라고 설명했다. 중국의 근원 소비자물가지수(식품과 에너지 제외)는 지난 10월 전년 동월 대비 0.2% 상승했다. 2022년 4월 이후 줄곧 1%를 밑돌고 있다. 제조업 경기는 약한 회복세를 나타내고 있는 데다 내년 전망도 어둡다. 도널드 트럼프 미국 대통령 당선인이 취임하면 무역 마찰이 심화할 가능성이 크기 때문이다.

지난달 초 중국 정부는 고질적인 지방정부 부채 문제에 대응하기 위해 5년간 10조위안(약 1937조원)을 투입하는 계획을 내놨다. 이에 앞서 지급준비율(RRR)을 0.5%포인트 인하하고 1조위안(약 190조원) 규모의 장기 유동성 공급 대책을 제시했다. 정책 금리와 부동산 대출 금리 인하, 증시 안정화 자금 투입 등 경기 부양 대책을 잇달아 발표했다.

시장 일각에선 중국의 재정정책이나 통화정책으로 디플레이션 고착화를 막기 힘들 것이란 전망도 나온다. 최근 중국 경제지표 일부가 일본이 1990년대 부동산 버블 붕괴 이후 몇십 년간 겪은 정체기의 전조와 비슷하다는 분석이 잇따른다. 성기용 소시에테제네랄(SG) 아시아 수석 거시전략가는 “10년 만기 국채 금리가 2% 선이 깨진 것은 예상한 방향이지만 조금 빨리 나타났다”고 말했다.

日, 12월 금리 인상 가능성 67%

일본 10년 만기 국채 금리는 우에다 가즈오 일본은행 총재의 “기준금리 인상이 조만간 이뤄질 수 있다”는 발언에 힘입어 이날 0.025%포인트 상승한 연 1.075%를 기록했다. 중앙은행 정책에 빠르게 반응하는 2년 만기 국채 금리도 2008년 이후 최고치인 연 0.625%까지 올랐다. 우에다 총재는 지난달 30일 니혼게이자이신문 인터뷰에서 “물가 상승률이 2%를 향해 착실하게 올라간다는 확실성이 커지면 적당한 타이밍에 금융 완화 정도를 조정할 것”이라고 말했다. 금리 스와프 시장에서는 12월 기준금리 인상 가능성을 67%로 보고 있다. 오쿠무라 아타루 SMBC닛코증권 수석 금리전략가는 “일본은행이 금리 정책에서 소통의 중요성을 강조하기 때문에 우에다 총재의 이번 인터뷰는 12월 금리 인상에 대한 예고로 인식될 수 있다”고 말했다.우에다 총재의 자신감은 일본 물가 상승률(신선식품 제외)이 10월까지 2년7개월 연속 2% 이상을 기록하는 등 디플레이션에서 벗어난 모습이 완연하기 때문이다. 니혼게이자이에 따르면 일본 물가가 2년7개월 연속으로 오른 것은 1992년 12월 이후 약 32년 만이다.

이현일 기자 hiuneal@hankyung.com

관련뉴스