국내 상장사의 내년 실적 전망치가 속속 떨어지고 있다. 하지만 진흙 속에도 진주는 있기 마련이다. 이런 시기에는 실적 전망치가 개선되는 종목을 찾아 자금을 피신시켜야 한다는 게 증권 전문가들의 조언이다. 실적 개선주는 약세장에서도 주가가 상대적으로 좋은 흐름을 보일 가능성이 높기 때문이다.

업종별로 보면 주로 제조업 분야의 실적 하락세가 두드러졌다. LG에너지솔루션 등 ‘전자 장비 및 기기’ 분야 종목의 내년 영업이익 컨센서스가 최근 3개월간 28.9% 떨어진 게 대표적이다. 이어 LG화학 등 화학 업종(-24.5%), 두산에너빌리티 등 기계 업종(-20.2%)도 내년 영업이익 컨센서스가 하락했다. 삼성전자를 비롯한 ‘반도체 및 관련 장비’ 업종의 내년 영업이익 컨센서스도 최근 3개월간 18.2%나 주저앉았다.

모든 종목이 이 같은 흐름을 보인 건 아니다. 최근 3개월간 실적 전망치가 개선된 종목도 있다. 한국전력 등 전력 업종 3개 종목의 내년 영업이익 컨센서스 합계는 3개월 전 9조8844억원에서 최근 13조4984억원으로 36.6% 높아졌다. 대한항공 등 항공운수 업종 3개 종목(12.9%), RFHIC 등 통신장비주 4개 종목(16.1%), 나이스정보통신 등 상업서비스주 11개 종목(8.1%), HD현대마린솔루션 등 조선주 10개 종목(5.5%)의 실적 컨센서스 합계도 이 기간 차별화된 흐름을 보였다.

이번에도 당시와 비슷한 주가 흐름을 보일 가능성이 높다는 게 증권가 전문가들의 설명이다. 정용택 IBK투자증권 수석연구위원은 “최근에는 고환율 덕을 보는 일부를 제외하면 지난해보다 더 많은 수의 기업이 가파른 실적 전망치 조정을 겪고 있다”며 “이런 상황일수록 실적 전망치가 시장 평균 대비 양호한 흐름을 보이는 기업이 상대적으로 부각될 수밖에 없다”고 했다. 박상현 iM증권 전문위원은 “내년 1분기 한국 국내총생산(GDP) 증가율의 역성장 가능성이 높아지고 있어 실적 개선주의 프리미엄이 더 높아질 것으로 보인다”고 했다.

한 자산운용사의 펀드매니저는 “밸류에이션 지표와 시장 평균을 단순 비교해 ‘상대적 고평가’ 여부를 기계적으로 판단하는 것이 능사는 아니다”며 “강한 실적 성장세가 지속되는 기업은 그만큼 높은 밸류에이션을 인정받을 수 있기 때문”이라고 했다. 그는 “이런 종목은 실적 개선세가 꺾이면 주가가 금세 폭락할 수 있기 때문에 성장이 얼마나 길고 폭넓게 지속될지를 잘 살펴야 한다”고 했다.

최근 실적 흐름이 안 좋아 주가가 많이 떨어진 기업도 밸류에이션 매력이 커졌다면 매수를 고려해볼 만하다는 게 전문가들의 평가다. KRX 유틸리티지수는 12개월 선행 PER이 2.1배에 불과하고 KRX 자동차지수(4.4배), KRX 은행지수(4.7배) 등도 저평가됐을 가능성이 높다.

이민재 NH투자증권 연구원은 “해외 유틸리티주가 최근 전력 설비 호황을 누리고 있는데, 이런 흐름이 점차 국내로도 확산할 수 있다”고 했다.

양병훈 기자 hun@hankyung.com

‘내년 실적 전망 개선주’에 주목

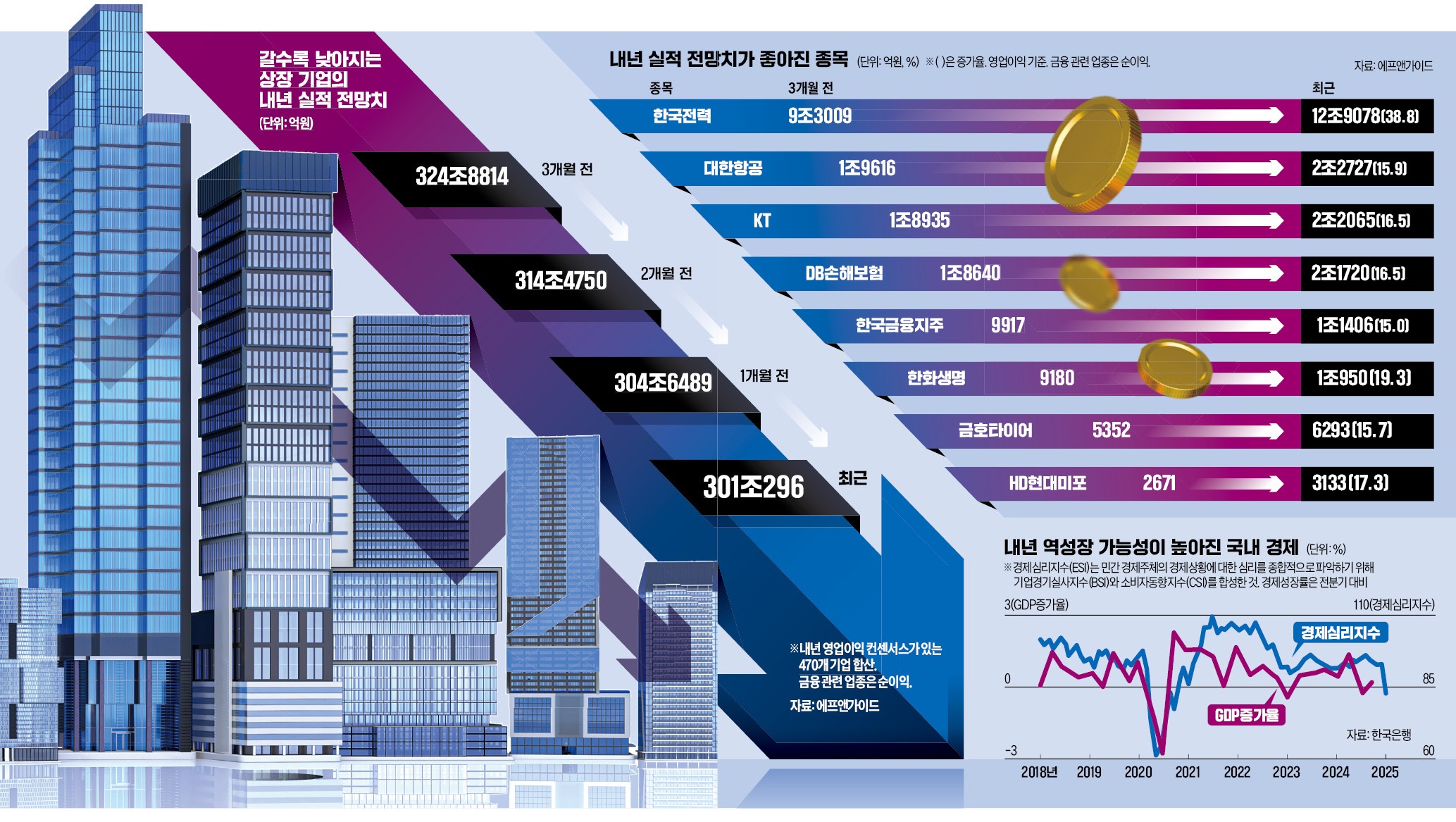

29일 금융정보업체 에프앤가이드에 따르면 실적 컨센서스(증권사 추정치 평균)가 존재하는 470개 상장 종목의 내년 영업이익 추정치 합계는 301조296억원으로 집계됐다. 3개월 전에 비해 7.3% 낮아진 수치다. 1개월 전보다는 1.2% 떨어지는 등 하락세가 이어지고 있다.업종별로 보면 주로 제조업 분야의 실적 하락세가 두드러졌다. LG에너지솔루션 등 ‘전자 장비 및 기기’ 분야 종목의 내년 영업이익 컨센서스가 최근 3개월간 28.9% 떨어진 게 대표적이다. 이어 LG화학 등 화학 업종(-24.5%), 두산에너빌리티 등 기계 업종(-20.2%)도 내년 영업이익 컨센서스가 하락했다. 삼성전자를 비롯한 ‘반도체 및 관련 장비’ 업종의 내년 영업이익 컨센서스도 최근 3개월간 18.2%나 주저앉았다.

모든 종목이 이 같은 흐름을 보인 건 아니다. 최근 3개월간 실적 전망치가 개선된 종목도 있다. 한국전력 등 전력 업종 3개 종목의 내년 영업이익 컨센서스 합계는 3개월 전 9조8844억원에서 최근 13조4984억원으로 36.6% 높아졌다. 대한항공 등 항공운수 업종 3개 종목(12.9%), RFHIC 등 통신장비주 4개 종목(16.1%), 나이스정보통신 등 상업서비스주 11개 종목(8.1%), HD현대마린솔루션 등 조선주 10개 종목(5.5%)의 실적 컨센서스 합계도 이 기간 차별화된 흐름을 보였다.

“역성장 시기에 프리미엄 붙어”

전문가들은 “증시 전체의 실적 전망치가 낮아지는 가운데 거꾸로 상승 흐름을 타는 종목은 희소성이 부각돼 주가 흐름이 한층 더 좋아진다”고 설명했다. 지난해 상황을 보면 이런 점이 잘 드러난다. 2022년 9월 말부터 12월 말까지 3개월간 상장 종목 423개의 2023년 영업이익 컨센서스는 5.1% 하락했다. 이때 오히려 실적 컨센서스가 개선 흐름을 보인 109개 종목의 주가는 이듬해 상반기 평균 25.60% 올랐다. 같은 기간 코스피지수가 5.37% 오르는 데 그치고, 코스닥지수는 3.02% 하락한 것과 대비된다. 당시 영업이익 컨센서스가 10% 이상 좋아진 43개 종목은 이듬해 상반기에 주가가 평균 31.84% 올랐다.이번에도 당시와 비슷한 주가 흐름을 보일 가능성이 높다는 게 증권가 전문가들의 설명이다. 정용택 IBK투자증권 수석연구위원은 “최근에는 고환율 덕을 보는 일부를 제외하면 지난해보다 더 많은 수의 기업이 가파른 실적 전망치 조정을 겪고 있다”며 “이런 상황일수록 실적 전망치가 시장 평균 대비 양호한 흐름을 보이는 기업이 상대적으로 부각될 수밖에 없다”고 했다. 박상현 iM증권 전문위원은 “내년 1분기 한국 국내총생산(GDP) 증가율의 역성장 가능성이 높아지고 있어 실적 개선주의 프리미엄이 더 높아질 것으로 보인다”고 했다.

밸류에이션 부담에 유의해야

실적 개선 종목을 매수하기 전에 밸류에이션(실적 대비 주가 수준)을 확인할 필요가 있다는 지적도 나온다. 주가가 실적 호재를 이미 반영해 단기 급등했을 가능성이 있기 때문이다. 녹십자는 최근 3개월간 내년 영업이익 컨센서스가 10.1% 개선됐지만 이 덕에 12개월 선행 주가수익비율(PER)이 49.3배까지 높아졌다. 이는 KRX 헬스케어지수의 12개월 선행 PER(39.4배)보다 높다. HD현대중공업(29.0배), 한화오션(27.8배)도 KRX 기계장비지수의 12개월 선행 PER(26.0배)보다 고평가된 상태다.한 자산운용사의 펀드매니저는 “밸류에이션 지표와 시장 평균을 단순 비교해 ‘상대적 고평가’ 여부를 기계적으로 판단하는 것이 능사는 아니다”며 “강한 실적 성장세가 지속되는 기업은 그만큼 높은 밸류에이션을 인정받을 수 있기 때문”이라고 했다. 그는 “이런 종목은 실적 개선세가 꺾이면 주가가 금세 폭락할 수 있기 때문에 성장이 얼마나 길고 폭넓게 지속될지를 잘 살펴야 한다”고 했다.

최근 실적 흐름이 안 좋아 주가가 많이 떨어진 기업도 밸류에이션 매력이 커졌다면 매수를 고려해볼 만하다는 게 전문가들의 평가다. KRX 유틸리티지수는 12개월 선행 PER이 2.1배에 불과하고 KRX 자동차지수(4.4배), KRX 은행지수(4.7배) 등도 저평가됐을 가능성이 높다.

이민재 NH투자증권 연구원은 “해외 유틸리티주가 최근 전력 설비 호황을 누리고 있는데, 이런 흐름이 점차 국내로도 확산할 수 있다”고 했다.

양병훈 기자 hun@hankyung.com

관련뉴스