주요 금융지주사가 자본 확충을 위해 앞다퉈 신종자본증권 발행을 추진한다. KB금융에 이어 신한금융, 우리금융, DGB금융 등이 발행 작업에 들어갔다. 연초 유동성이 풍부한 시기에 자금 조달을 마치겠다는 구상이지만, 금융지주 신종자본증권 수요가 예전 같지 않다는 점은 부담 요인으로 꼽힌다.

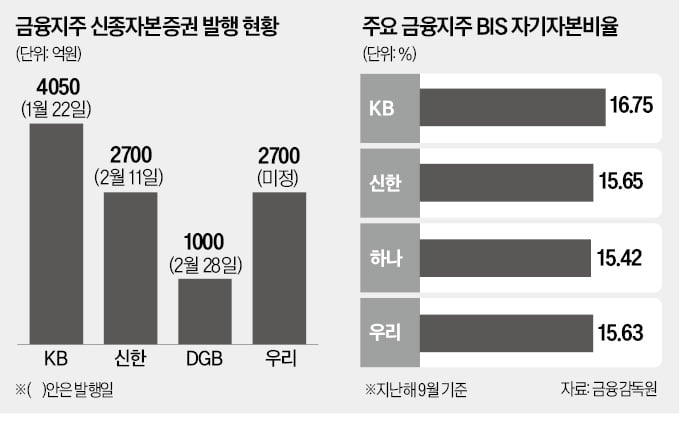

23일 금융권에 따르면 신한금융은 다음달 4일 2700억원 규모 신종자본증권 발행을 위한 수요예측에 나설 계획이다. 흥행 여부에 따라 4000억원까지 증액이 가능하다. 30년 만기로 5년 후 콜옵션(조기 상환권)을 행사할 수 있다.

우리금융도 지난달 20일 이사회를 열고 2700억원 규모 신종자본증권 발행을 결의했다. 최대 4000억원까지 증액할 수 있다. 주요 증권사와 구체적인 발행 시기를 조율 중이다. 지방금융지주도 신종자본증권을 통한 자금 조달에 가세했다. DGB금융지주는 다음달 28일까지 1000억원 규모 신종자본증권을 찍을 예정이다.

올해 금융지주 신종자본증권 시장의 포문은 KB금융이 열었다. KB금융은 지난 22일 4050억원어치 신종자본증권을 찍었다. 신종자본증권, 후순위채 등 자본성증권은 재무제표 산정 시 부채가 아니라 자본으로 인정된다. 발행할수록 자본이 늘어나는 효과가 있어 금융지주사와 은행, 보험사 등이 주로 활용한다.

금융지주들이 신종자본증권 카드를 잇달아 꺼내 든 것은 건전성 지표인 국제결제은행(BIS) 자기자본비율을 개선하기 위해서다. BIS 비율은 자본을 위험가중자산(RWA)으로 나눈 수치다. KB금융은 증권신고서를 통해 이번 신종자본증권 발행으로 BIS 비율이 0.12%포인트 오를 것이라고 밝혔다.

환율 불안정성이 장기화해 자본 확충 필요성이 커진 것도 주요 배경으로 꼽힌다. 환율 상승으로 외화 자산의 원화 환산액이 늘어나 위험가중자산이 커지면 BIS 비율이 떨어질 수 있기 때문이다.

문제는 채권시장에서 금융지주 신종자본증권의 매수세가 예상보다 부진하다는 점이다. 첫 주자로 나선 KB금융은 13일 열린 4000억원 규모 수요예측에서 3740억원의 주문을 받는 데 그쳤다. 올해 공모 시장에 나온 기업 가운데 처음으로 수요예측에서 미매각됐지만 추가 청약으로 겨우 물량을 채웠다.

보험사 등 다른 금융사의 자본성증권과 비교해 금리 이점이 떨어지는 게 인기 하락의 요인으로 꼽힌다. 예컨대 KB금융은 이번 신종자본증권의 공모 희망금리를 연 3.30~4.00%로 책정했다. 반면 신용도가 ‘AA-’로 같은 한화손해보험 후순위채는 연 4.30~4.80%의 이자 제공을 약속했다. 고금리 이자 수익을 선호하는 개인투자자 등이 금융지주 대신 다른 금융사의 자본성증권 상품으로 눈길을 돌리고 있다는 분석이 나온다.

한 대형 증권사 채권 발행 담당자는 “주요 금융사가 자금을 푸는 ‘연초 효과’를 노린 금융지주들이 신종자본증권 발행 시기를 조율 중”이라며 “다만 금융지주 신종자본증권 미매각 사태가 반복되면 출격 시기가 예상보다 늦어질 수 있다”고 내다봤다.

장현주 기자 blacksea@hankyung.com

○첫 주자 KB 이어 줄줄이 출격

23일 금융권에 따르면 신한금융은 다음달 4일 2700억원 규모 신종자본증권 발행을 위한 수요예측에 나설 계획이다. 흥행 여부에 따라 4000억원까지 증액이 가능하다. 30년 만기로 5년 후 콜옵션(조기 상환권)을 행사할 수 있다.

우리금융도 지난달 20일 이사회를 열고 2700억원 규모 신종자본증권 발행을 결의했다. 최대 4000억원까지 증액할 수 있다. 주요 증권사와 구체적인 발행 시기를 조율 중이다. 지방금융지주도 신종자본증권을 통한 자금 조달에 가세했다. DGB금융지주는 다음달 28일까지 1000억원 규모 신종자본증권을 찍을 예정이다.

올해 금융지주 신종자본증권 시장의 포문은 KB금융이 열었다. KB금융은 지난 22일 4050억원어치 신종자본증권을 찍었다. 신종자본증권, 후순위채 등 자본성증권은 재무제표 산정 시 부채가 아니라 자본으로 인정된다. 발행할수록 자본이 늘어나는 효과가 있어 금융지주사와 은행, 보험사 등이 주로 활용한다.

금융지주들이 신종자본증권 카드를 잇달아 꺼내 든 것은 건전성 지표인 국제결제은행(BIS) 자기자본비율을 개선하기 위해서다. BIS 비율은 자본을 위험가중자산(RWA)으로 나눈 수치다. KB금융은 증권신고서를 통해 이번 신종자본증권 발행으로 BIS 비율이 0.12%포인트 오를 것이라고 밝혔다.

환율 불안정성이 장기화해 자본 확충 필요성이 커진 것도 주요 배경으로 꼽힌다. 환율 상승으로 외화 자산의 원화 환산액이 늘어나 위험가중자산이 커지면 BIS 비율이 떨어질 수 있기 때문이다.

○올해 금융지주 콜옵션 만기 3조8400억

업계에서는 올해 금융지주발 신종자본증권이 더 쏟아질 것으로 내다보고 있다. NH투자증권에 따르면 올해 콜옵션 만기가 돌아오는 신종자본증권은 총 3조8400억원으로 집계됐다. 만기 도래 물량에 대비하기 위해 신종자본증권 발행을 검토하는 금융지주가 늘어날 수 있다는 뜻이다.문제는 채권시장에서 금융지주 신종자본증권의 매수세가 예상보다 부진하다는 점이다. 첫 주자로 나선 KB금융은 13일 열린 4000억원 규모 수요예측에서 3740억원의 주문을 받는 데 그쳤다. 올해 공모 시장에 나온 기업 가운데 처음으로 수요예측에서 미매각됐지만 추가 청약으로 겨우 물량을 채웠다.

보험사 등 다른 금융사의 자본성증권과 비교해 금리 이점이 떨어지는 게 인기 하락의 요인으로 꼽힌다. 예컨대 KB금융은 이번 신종자본증권의 공모 희망금리를 연 3.30~4.00%로 책정했다. 반면 신용도가 ‘AA-’로 같은 한화손해보험 후순위채는 연 4.30~4.80%의 이자 제공을 약속했다. 고금리 이자 수익을 선호하는 개인투자자 등이 금융지주 대신 다른 금융사의 자본성증권 상품으로 눈길을 돌리고 있다는 분석이 나온다.

한 대형 증권사 채권 발행 담당자는 “주요 금융사가 자금을 푸는 ‘연초 효과’를 노린 금융지주들이 신종자본증권 발행 시기를 조율 중”이라며 “다만 금융지주 신종자본증권 미매각 사태가 반복되면 출격 시기가 예상보다 늦어질 수 있다”고 내다봤다.

장현주 기자 blacksea@hankyung.com

관련뉴스