농협 수협 신협 산림조합 새마을금고 등 5대 상호금융회사에 작년 한 해 동안 30조원 넘는 자금이 몰린 것으로 파악됐다. 상호금융권의 연체율이 치솟고, 일부는 역대급 적자를 기록한 점을 감안하면 이례적인 결과다. 일각에선 ‘예탁금·출자금 비과세’를 앞세운 상호금융권의 팽창 속도가 지나치게 빨라 금융시스템 관리에 부담을 줄 수 있다는 지적이 나온다.

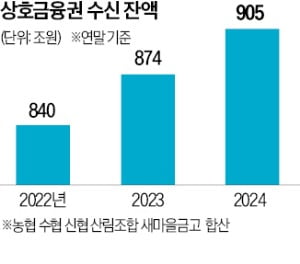

19일 한국은행에 따르면 5대 상호금융의 작년 말 수신 잔액은 905조410억원이다. 2023년 말(874조620억원) 대비 약 31조원 증가했다. 2년 전과 비교하면 65조원가량 늘었다. 이 수치는 정기 예·적금과 수시입출식예금 등 수신 잔액을 합산한 것이다.

19일 한국은행에 따르면 5대 상호금융의 작년 말 수신 잔액은 905조410억원이다. 2023년 말(874조620억원) 대비 약 31조원 증가했다. 2년 전과 비교하면 65조원가량 늘었다. 이 수치는 정기 예·적금과 수시입출식예금 등 수신 잔액을 합산한 것이다.

5대 상호금융 모두 수신 잔액이 늘었다. 뱅크런(대규모 예금 인출) 사태의 후유증을 겪은 새마을금고조차 작년 수신 잔액이 3조5453억원 증가했다. 새마을금고의 수신 잔액은 2023년 2월 265조원으로 정점을 찍은 뒤 같은 해 7월 뱅크런 사태로 241조원까지 쪼그라들었다. 하지만 최근 260조원 안팎으로 회복했다.

작년 상호금융권의 건전성과 수익성이 최악으로 치달은 점을 감안하면 의외라는 분석이다. 한은 금융안정보고서에 따르면 상호금융권의 고정이하여신(부실채권) 비율은 2022년 3분기 말 2.0%에서 작년 3분기 말 6.6%로 치솟았다. 최근 상호금융이 집중적으로 취급한 부동산 프로젝트파이낸싱(PF) 대출 등의 부실이 급격히 불어난 탓이다. 새마을금고와 신협은 작년 상반기에만 각각 1조2019억원, 3375억원의 순손실을 내 반기 기준 사상 최대 적자를 기록했다.

상호금융으로 수십조원의 자금이 쏠린 데엔 비과세 혜택이 한몫한 것으로 분석된다. 상호금융에선 조합원·준조합원에게 1인당 3000만원까지 예탁금 비과세 혜택을 준다. 일반적으로 이자소득에는 15.4%의 세금이 붙지만, 상호금융에서는 1인당 3000만원(복수 조합 합산)까지 농어촌특별세 1.4%만 매긴다. 같은 2금융권인 저축은행보다 자금을 끌어모으는 데 유리하다. 저축은행 업권의 수신 잔액은 1년 전보다 5조원, 2년 전보다는 18조원 감소했다.

정부가 새마을금고 뱅크런 사태 당시 ‘예금 전액 보호’를 공언하면서 2금융권을 향한 위험 심리가 낮아졌다는 분석도 나온다. 작년 한은이 환매조건부채권(RP) 거래 대상에 상호금융을 추가해 유동성 안전장치가 더해졌다는 점도 비슷한 맥락이다. 금융권 관계자는 “상호금융을 둘러싼 뱅크런 우려가 해소됐다는 점은 다행”이라면서도 “근본적으로 부실이 해소되지 않은 상황에서 자금이 계속 몰려드는 건 우려스럽다”고 말했다.

서형교 기자 seogyo@hankyung.com

19일 한국은행에 따르면 5대 상호금융의 작년 말 수신 잔액은 905조410억원이다. 2023년 말(874조620억원) 대비 약 31조원 증가했다. 2년 전과 비교하면 65조원가량 늘었다. 이 수치는 정기 예·적금과 수시입출식예금 등 수신 잔액을 합산한 것이다.5대 상호금융 모두 수신 잔액이 늘었다. 뱅크런(대규모 예금 인출) 사태의 후유증을 겪은 새마을금고조차 작년 수신 잔액이 3조5453억원 증가했다. 새마을금고의 수신 잔액은 2023년 2월 265조원으로 정점을 찍은 뒤 같은 해 7월 뱅크런 사태로 241조원까지 쪼그라들었다. 하지만 최근 260조원 안팎으로 회복했다.

작년 상호금융권의 건전성과 수익성이 최악으로 치달은 점을 감안하면 의외라는 분석이다. 한은 금융안정보고서에 따르면 상호금융권의 고정이하여신(부실채권) 비율은 2022년 3분기 말 2.0%에서 작년 3분기 말 6.6%로 치솟았다. 최근 상호금융이 집중적으로 취급한 부동산 프로젝트파이낸싱(PF) 대출 등의 부실이 급격히 불어난 탓이다. 새마을금고와 신협은 작년 상반기에만 각각 1조2019억원, 3375억원의 순손실을 내 반기 기준 사상 최대 적자를 기록했다.

상호금융으로 수십조원의 자금이 쏠린 데엔 비과세 혜택이 한몫한 것으로 분석된다. 상호금융에선 조합원·준조합원에게 1인당 3000만원까지 예탁금 비과세 혜택을 준다. 일반적으로 이자소득에는 15.4%의 세금이 붙지만, 상호금융에서는 1인당 3000만원(복수 조합 합산)까지 농어촌특별세 1.4%만 매긴다. 같은 2금융권인 저축은행보다 자금을 끌어모으는 데 유리하다. 저축은행 업권의 수신 잔액은 1년 전보다 5조원, 2년 전보다는 18조원 감소했다.

정부가 새마을금고 뱅크런 사태 당시 ‘예금 전액 보호’를 공언하면서 2금융권을 향한 위험 심리가 낮아졌다는 분석도 나온다. 작년 한은이 환매조건부채권(RP) 거래 대상에 상호금융을 추가해 유동성 안전장치가 더해졌다는 점도 비슷한 맥락이다. 금융권 관계자는 “상호금융을 둘러싼 뱅크런 우려가 해소됐다는 점은 다행”이라면서도 “근본적으로 부실이 해소되지 않은 상황에서 자금이 계속 몰려드는 건 우려스럽다”고 말했다.

서형교 기자 seogyo@hankyung.com

관련뉴스