홈플러스의 채무 상환 실패는 예고된 것이나 다름없었다. 홈플러스 신용등급은 2015년 MBK파트너스에 인수된 이후 지난달까지 여섯 단계 떨어졌다. 이자 상환능력 지표는 최근 사업연도(2025년 2월 결산)까지 악화 일로였다. 제때 투자를 집행하지 못해 사업 경쟁력이 근본적으로 약화한 탓이다.

이후 식품 비중을 키운 ‘메가푸드마켓’ 확대에 힘입어 2023~2024년 2년간 매출을 소폭 회복했지만 올 들어 다시 감소세로 전환했다. 올 1~2월 결제금액은 1조1302억원으로, 1년 전 같은 기간 대비 8.5% 줄었다.

이후 식품 비중을 키운 ‘메가푸드마켓’ 확대에 힘입어 2023~2024년 2년간 매출을 소폭 회복했지만 올 들어 다시 감소세로 전환했다. 올 1~2월 결제금액은 1조1302억원으로, 1년 전 같은 기간 대비 8.5% 줄었다.

이자 상환능력도 악화하고 있다. 한국기업평가에 따르면 ‘총금융비용 대비 상각 전 이익(EBITDA)’은 2024사업연도(2024년 3월~2025년 2월) 1~3분기 누적 기준 0.5배를 나타냈다. 1억원의 이자를 내야 하는 상황에서 벌이가 5000만원에 그쳤다는 뜻이다. 이 지표는 2021~2023사업연도에 각각 0.9배, 0.6배, 0.6배였다. “소비 패턴 변화에 적극 대응하지 못하고 있다.” 홈플러스의 단기신용등급은 MBK파트너스를 대주주로 들인 2015년을 포함해 11년 동안 여섯 차례 떨어졌다.

“소비 패턴 변화에 적극 대응하지 못하고 있다.” 홈플러스의 단기신용등급은 MBK파트너스를 대주주로 들인 2015년을 포함해 11년 동안 여섯 차례 떨어졌다.

신용평가회사가 등급 강등 때마다 거론한 단골 원인은 ‘소비 트렌드 대응 실패’다. 2019년 8월 한국기업평가는 4년 만에 두 번째로 강등(A2+→A2)하며 “식품 구매의 온라인 채널 이동 과정에서 사업 경쟁력이 떨어지는 홈플러스의 매출 감소가 두드러졌다”고 혹평했다. 그해 홈플러스는 창고형 할인점인 ‘홈플러스 스페셜’ 점포를 최대 81개까지 확대해 오프라인 경쟁력을 키우겠다고 밝혔다. 하지만 투자 여력 부족 등으로 2022년까지 19곳을 운영하는 데 그쳤다.

한국기업평가는 2020년과 2022년 또다시 “소비 트렌드 대응 지연으로 경쟁사 대비 실적 저하가 두드러진다”고 지적하며 신용등급을 연달아 낮췄다. 2014년 최상위인 ‘A1’을 자랑하던 홈플러스 신용도는 지난달 투자적격 범위의 최하단인 ‘A3-’로 추락했다. 법정관리 신청 이후엔 채무불이행을 뜻하는 ‘D’ 딱지가 붙었다. 홈플러스 신용등급이 잇달아 하락한 지난 10년간 국내 온라인 쇼핑 매출 비중은 전체의 16.0%에서 50.6%로 급증했다.

점포 매각 또는 ‘매각 후 임차(S&LB)’ 전략으로 빚은 크게 줄일 수 있었다. 총차입금은 2023년 2월 말 5조2000억원으로 3년 동안 2조원이나 감소했다. 작년 11월 말 현재 부채비율은 1409%로, 당해 2월 말 3212% 대비 절반 미만이다.

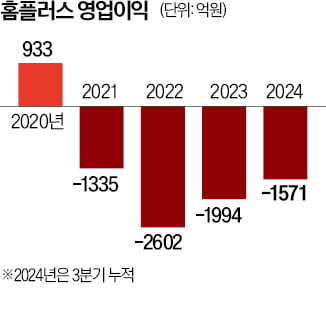

다만 대규모 영업손실 탓에 과거 체력은 회복하지 못했다. 홈플러스는 2021사업연도에 1335억원 손실로 적자 전환했다. 2024사업연도 1~3분기 영업손실은 1571억원에 달했다. 전년 동기(1303억원) 대비 20.5% 불어났다. 대주주 변경 직전인 2014년 2월 말 홈플러스 부채비율은 140%로, 지금의 10분의 1 수준이었다.

이태호 기자/박이경 한경에이셀 애널리스트

◇ 점포 매출은 5년간 급감

대체 데이터 플랫폼 한경에이셀(Aicel)에 따르면 홈플러스 대형마트 점포에서의 신용카드 결제금액(보정치)은 지난해 7조3830억원에 불과했다. 5년 전인 2019년(9조104억원)보다 18.1% 감소했다. 2020년 8조3762억원으로 전년 대비 7.0% 감소세로 전환한 뒤 2022년까지 3년 연속 줄어들었다.이후 식품 비중을 키운 ‘메가푸드마켓’ 확대에 힘입어 2023~2024년 2년간 매출을 소폭 회복했지만 올 들어 다시 감소세로 전환했다. 올 1~2월 결제금액은 1조1302억원으로, 1년 전 같은 기간 대비 8.5% 줄었다.이자 상환능력도 악화하고 있다. 한국기업평가에 따르면 ‘총금융비용 대비 상각 전 이익(EBITDA)’은 2024사업연도(2024년 3월~2025년 2월) 1~3분기 누적 기준 0.5배를 나타냈다. 1억원의 이자를 내야 하는 상황에서 벌이가 5000만원에 그쳤다는 뜻이다. 이 지표는 2021~2023사업연도에 각각 0.9배, 0.6배, 0.6배였다.

◇ “소비 트렌드 대응 늦었다”

“소비 패턴 변화에 적극 대응하지 못하고 있다.” 홈플러스의 단기신용등급은 MBK파트너스를 대주주로 들인 2015년을 포함해 11년 동안 여섯 차례 떨어졌다.신용평가회사가 등급 강등 때마다 거론한 단골 원인은 ‘소비 트렌드 대응 실패’다. 2019년 8월 한국기업평가는 4년 만에 두 번째로 강등(A2+→A2)하며 “식품 구매의 온라인 채널 이동 과정에서 사업 경쟁력이 떨어지는 홈플러스의 매출 감소가 두드러졌다”고 혹평했다. 그해 홈플러스는 창고형 할인점인 ‘홈플러스 스페셜’ 점포를 최대 81개까지 확대해 오프라인 경쟁력을 키우겠다고 밝혔다. 하지만 투자 여력 부족 등으로 2022년까지 19곳을 운영하는 데 그쳤다.

한국기업평가는 2020년과 2022년 또다시 “소비 트렌드 대응 지연으로 경쟁사 대비 실적 저하가 두드러진다”고 지적하며 신용등급을 연달아 낮췄다. 2014년 최상위인 ‘A1’을 자랑하던 홈플러스 신용도는 지난달 투자적격 범위의 최하단인 ‘A3-’로 추락했다. 법정관리 신청 이후엔 채무불이행을 뜻하는 ‘D’ 딱지가 붙었다. 홈플러스 신용등급이 잇달아 하락한 지난 10년간 국내 온라인 쇼핑 매출 비중은 전체의 16.0%에서 50.6%로 급증했다.

◇ 점포 팔아 빚 갚는 데만 몰두

홈플러스는 빚 갚을 현금을 구하느라 사업 경쟁력의 기반인 점포를 상당수 처분해야 했다. 홈플러스 점포는 2020년 말 140개에서 최근 126개로 4년여간 14개 감소했다. 같은 기간 이마트는 6개, 롯데마트는 2개 순감했다.점포 매각 또는 ‘매각 후 임차(S&LB)’ 전략으로 빚은 크게 줄일 수 있었다. 총차입금은 2023년 2월 말 5조2000억원으로 3년 동안 2조원이나 감소했다. 작년 11월 말 현재 부채비율은 1409%로, 당해 2월 말 3212% 대비 절반 미만이다.

다만 대규모 영업손실 탓에 과거 체력은 회복하지 못했다. 홈플러스는 2021사업연도에 1335억원 손실로 적자 전환했다. 2024사업연도 1~3분기 영업손실은 1571억원에 달했다. 전년 동기(1303억원) 대비 20.5% 불어났다. 대주주 변경 직전인 2014년 2월 말 홈플러스 부채비율은 140%로, 지금의 10분의 1 수준이었다.

이태호 기자/박이경 한경에이셀 애널리스트

관련뉴스