31일 5년 만의 공매도 전면 재개를 앞두고 기대와 우려가 동시에 나오고 있다. 외국인 투자자 귀환으로 침체된 국내 증시가 살아날 것이란 긍정적 전망과 밸류에이션(실적 대비 주가 수준)이 높은 업종을 중심으로 변동성이 확대될 것이란 지적이다. 2차전지 등 최근 들어 대차거래 잔액이 증가한 업종 투자에는 유의해야 한다는 조언이 나온다.

공매도 재개는 전 종목 기준으로 5년 만이다. 코로나19가 한창이던 2020년 3월 전면 금지됐다가 코스피200과 코스닥150 종목에 한해 2021년 5월 재개됐다. 그러나 개인투자자 반발 등으로 2023년 11월 다시 규제에 들어갔다.

공매도 재개를 계기로 작년 하반기부터 이어진 외국인의 ‘셀 코리아’ 공세가 잦아들 가능성이 크다는 전망이 제기된다. 공매도를 통한 수익 확대와 위험 헤지(분산)가 가능해지면 외국인 투자자가 돌아올 것이란 기대다. 예컨대 해외 롱쇼트펀드 등은 매수 전략(롱)과 공매도(쇼트)를 함께 쓰면서 수익을 극대화하고 위험을 분산한다. 한국처럼 공매도가 금지된 시장에는 투자할 유인이 부족하다. 유가증권시장의 외국인 보유 비중은 지난 27일 기준 32.6%로 작년 7월 36.1%에서 대폭 낮아졌다.

도널드 트럼프 대통령 재집권 이후 미국을 비롯한 해외 증시의 매력이 떨어진 상황이어서 공매도는 외국인 복귀의 촉매가 될 가능성이 높아졌다. 반등하는 듯하던 미국 증시는 28일 나스닥종합지수가 2.7% 폭락하는 등 변동성이 여전하다. 이날 S&P500지수도 1.97% 급락했다. 트럼프 행정부의 종잡을 수 없는 관세 정책에 인플레이션 재점화 우려가 맞물리며 불확실성을 키우고 있다. 유럽과 중국은 독일 DAX지수와 홍콩 항셍지수가 올 들어 각각 12.8%, 16.8% 급등하는 등 밸류에이션 매력이 덜하다. 한 운용사 대표는 “공매도 재개로 리스크 관리가 가능해지면서 한국 시장의 저평가 매력이 커질 것”이라고 말했다.

반면 과거 공매도 재개 후 약 한 달간 성장주 대비 가치주의 수익률이 양호했던 것으로 나타났다. 2009년에는 성장주가 1.5% 하락하는 동안 가치주는 0.1% 오르며 선방했고, 2011년과 2021년에는 각각 -2.8%와 2%, 0.6%와 4.1%로 격차가 더 벌어졌다. 대신증권은 반도체 자동차 유통 유틸리티 등을 공매도 ‘안전지대’로, 조선 방산 화학 건강관리 등을 ‘위험지대’로 분류했다.

한편 31일부터 대체거래소(넥스트레이드) 거래 종목이 기존 348개에서 794개로 두 배 이상 늘어난다. 기관이 주로 활용하는 대량·바스켓매매도 이날부터 가능해진다.

박한신/이시은 기자 phs@hankyung.com

◇韓 증시 매력 부각되나

30일 금융투자협회에 따르면 3월 한 달 동안 외국인이 대차거래에서 차지하는 비중(차입 기준)은 64.8%에 달했다. 지난 1월 33.5%, 지난달 37.3%에서 빠르게 증가했다.공매도 재개는 전 종목 기준으로 5년 만이다. 코로나19가 한창이던 2020년 3월 전면 금지됐다가 코스피200과 코스닥150 종목에 한해 2021년 5월 재개됐다. 그러나 개인투자자 반발 등으로 2023년 11월 다시 규제에 들어갔다.

공매도 재개를 계기로 작년 하반기부터 이어진 외국인의 ‘셀 코리아’ 공세가 잦아들 가능성이 크다는 전망이 제기된다. 공매도를 통한 수익 확대와 위험 헤지(분산)가 가능해지면 외국인 투자자가 돌아올 것이란 기대다. 예컨대 해외 롱쇼트펀드 등은 매수 전략(롱)과 공매도(쇼트)를 함께 쓰면서 수익을 극대화하고 위험을 분산한다. 한국처럼 공매도가 금지된 시장에는 투자할 유인이 부족하다. 유가증권시장의 외국인 보유 비중은 지난 27일 기준 32.6%로 작년 7월 36.1%에서 대폭 낮아졌다.

도널드 트럼프 대통령 재집권 이후 미국을 비롯한 해외 증시의 매력이 떨어진 상황이어서 공매도는 외국인 복귀의 촉매가 될 가능성이 높아졌다. 반등하는 듯하던 미국 증시는 28일 나스닥종합지수가 2.7% 폭락하는 등 변동성이 여전하다. 이날 S&P500지수도 1.97% 급락했다. 트럼프 행정부의 종잡을 수 없는 관세 정책에 인플레이션 재점화 우려가 맞물리며 불확실성을 키우고 있다. 유럽과 중국은 독일 DAX지수와 홍콩 항셍지수가 올 들어 각각 12.8%, 16.8% 급등하는 등 밸류에이션 매력이 덜하다. 한 운용사 대표는 “공매도 재개로 리스크 관리가 가능해지면서 한국 시장의 저평가 매력이 커질 것”이라고 말했다.

◇조선·방산 등 투자 유의해야

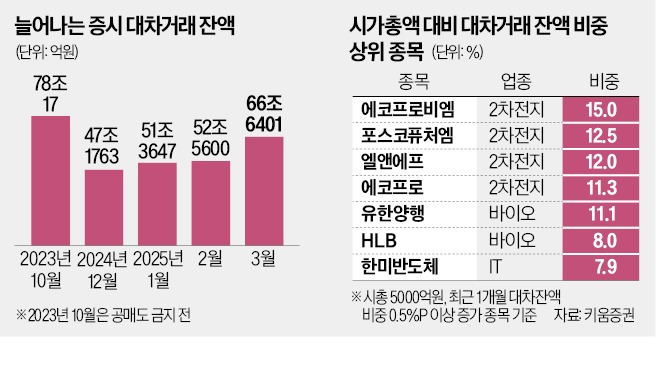

공매도 재개는 특정 업종을 중심으로 변동성을 키울 수 있다. 2차전지와 바이오가 대표적이다. 키움증권에 따르면 시가총액 대비 대차거래 잔액 비중 상위 10개 종목 중 7개가 2차전지와 바이오 업종이다. 구체적으로 에코프로비엠(15%), 포스코퓨처엠(12.5%), 엘앤에프(12%), 에코프로(11.3%), 유한양행(11.1%), HLB(8%) 등이다.반면 과거 공매도 재개 후 약 한 달간 성장주 대비 가치주의 수익률이 양호했던 것으로 나타났다. 2009년에는 성장주가 1.5% 하락하는 동안 가치주는 0.1% 오르며 선방했고, 2011년과 2021년에는 각각 -2.8%와 2%, 0.6%와 4.1%로 격차가 더 벌어졌다. 대신증권은 반도체 자동차 유통 유틸리티 등을 공매도 ‘안전지대’로, 조선 방산 화학 건강관리 등을 ‘위험지대’로 분류했다.

한편 31일부터 대체거래소(넥스트레이드) 거래 종목이 기존 348개에서 794개로 두 배 이상 늘어난다. 기관이 주로 활용하는 대량·바스켓매매도 이날부터 가능해진다.

박한신/이시은 기자 phs@hankyung.com

관련뉴스