테슬라 엔비디아 등 미국 빅테크 주가를 기초자산으로 삼는 ‘초저녹인(knock in)’ 주가연계증권(ELS)이 서울 강남권을 중심으로 인기를 끌고 있다. 만기(보통 3년) 때 주가가 현 주가 대비 60% 넘게 떨어지지만 않으면 최고 연 20% 수익을 보장하는 상품이 대부분이다. 빅테크 주가가 추가로 반토막 날 가능성이 낮다고 판단한 서학개미가 매집에 나서고 있다는 분석이 나온다.

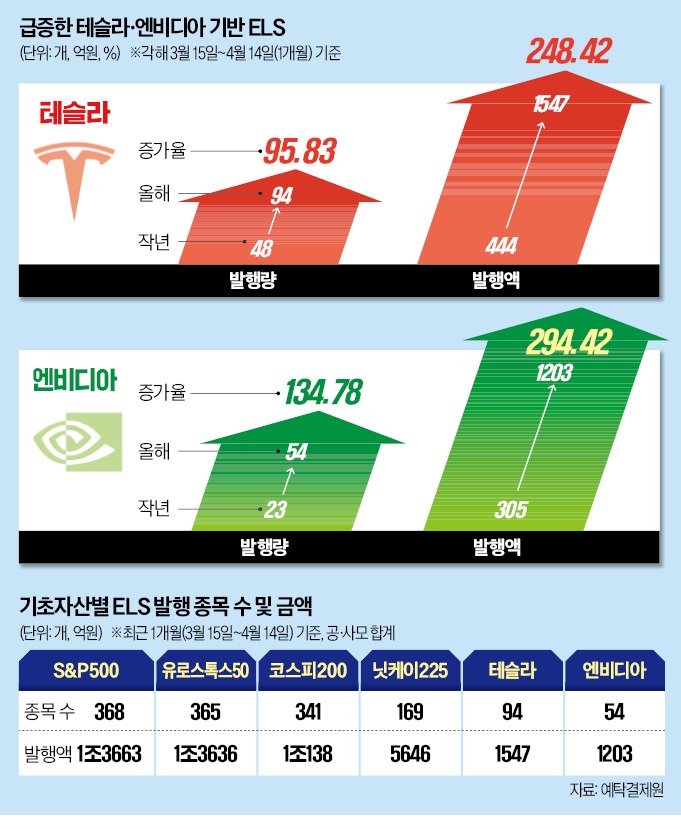

엔비디아가 기초자산인 ELS도 마찬가지다. 증권사 발행량은 23개에서 54개로, 발행액은 305억원에서 1203억원으로 증가했다.

작년과 다른 점은 원금 손실 기준점인 ‘녹인 배리어’가 매우 낮아졌다는 것이다. 최근 1개월 새 발행된 ‘테슬라 ELS’ 94개 중 71개(75.5%)의 녹인 배리어가 40% 이하(초저녹인)였다. 테슬라 주가가 ELS 발행 당시 대비 60% 이상 급락하지만 않으면 사전에 정해 놓은 만기 수익률을 보장한다는 얘기다. 엔비디아 ELS는 전체의 80%가 초저녹인 구조였다.

테슬라·엔비디아 초저녹인 ELS의 기대 수익률은 상대적으로 높다. 6개월마다 조기 상환하는 조건이 붙는 경우가 많지만 연 13~20%를 보장한다. 테슬라 주가가 큰 폭으로 추가 하락하지만 않으면 만기인 3년 후엔 40~60%의 총수익을 거두는 게 가능하다는 의미다.

반면 지수형 ELS 수익률은 낮은 편이다. 유로스톡스50, 닛케이225, 코스피200 등 대표 주가지수를 기초자산으로 둔 ELS 수익률은 연 4~9%다.

한 증권사 프라이빗뱅커(PB)는 “초저녹인 ELS는 주가가 지금보다 절반 넘게 빠져야 원금 손실이 확정된다”며 “이 때문에 고수익을 주는 안전자산으로 인식하는 개인투자자가 많다”고 설명했다. 또 다른 PB는 “전통적인 안전자산인 달러가 불안하고, 금값은 많이 뛴 상태”라며 “녹인 배리어를 20~30%로 확 낮춘 테슬라·엔비디아 ELS는 수요가 넘치는 바람에 상품당 한도를 50억원에서 150억원으로 늘려 모집했을 정도”라고 말했다.

일각에서는 초저녹인 구조라고 해도 맹신은 금물이라고 지적한다. 100% 손실이 가능한 종목형 ELS란 사실엔 변함이 없기 때문이다. 작년 말부터 발행한 테슬라·엔비디아 ELS 중 일부는 최근 원금 손실 구간에 들어섰다.

이영주 하나증권 연구원은 “ELS는 ‘이 정도까지는 주가가 안 떨어질 것’이란 믿음을 전제로 투자하는 상품”이라며 “빅테크 종목들이 하루에도 20%씩 등락할 정도로 변동성이 큰 상황이란 점을 감안해야 한다”고 조언했다.

▶ 녹인(knock in)

주가연계증권(ELS) 등 구조화 상품에서 기초자산 가격이 기준점(배리어) 미만으로 하락해 손실 구간에 들어선 상태. 기준점이 높을수록 기대 수익이 크다. 녹아웃은 기준점에 도달하면 확정 수익으로 조기 상환되는 구조다.

양지윤 기자 yang@hankyung.com

◇두 배 급증한 테슬라 ELS

15일 한국예탁결제원에 따르면 최근 한 달(3월 15일~4월 14일) 새 테슬라를 기초자산으로 하는 ELS는 총 94개 발행됐다. 작년 같은 기간(48개)보다 두 배 가까이 늘었다. 발행액은 더 많이 불어났다. 같은 1개월을 기준으로 작년 444억원에서 올해 1547억원으로 3.5배 급증했다.엔비디아가 기초자산인 ELS도 마찬가지다. 증권사 발행량은 23개에서 54개로, 발행액은 305억원에서 1203억원으로 증가했다.

작년과 다른 점은 원금 손실 기준점인 ‘녹인 배리어’가 매우 낮아졌다는 것이다. 최근 1개월 새 발행된 ‘테슬라 ELS’ 94개 중 71개(75.5%)의 녹인 배리어가 40% 이하(초저녹인)였다. 테슬라 주가가 ELS 발행 당시 대비 60% 이상 급락하지만 않으면 사전에 정해 놓은 만기 수익률을 보장한다는 얘기다. 엔비디아 ELS는 전체의 80%가 초저녹인 구조였다.

테슬라·엔비디아 초저녹인 ELS의 기대 수익률은 상대적으로 높다. 6개월마다 조기 상환하는 조건이 붙는 경우가 많지만 연 13~20%를 보장한다. 테슬라 주가가 큰 폭으로 추가 하락하지만 않으면 만기인 3년 후엔 40~60%의 총수익을 거두는 게 가능하다는 의미다.

반면 지수형 ELS 수익률은 낮은 편이다. 유로스톡스50, 닛케이225, 코스피200 등 대표 주가지수를 기초자산으로 둔 ELS 수익률은 연 4~9%다.

◇“변동성 큰 만큼 맹신 안 돼”

테슬라와 엔비디아를 기초자산으로 삼은 종목형 ELS가 불티나게 팔리는 것은 초저녹인 설계 덕이다. 테슬라와 엔비디아 주가가 올 들어서만 20~30% 하락한 상태에서 추가로 많이 떨어질 가능성은 낮다고 본 것이다. 두 종목의 현재 주가는 52주 최고가 대비 50~70% 수준에 불과하다.한 증권사 프라이빗뱅커(PB)는 “초저녹인 ELS는 주가가 지금보다 절반 넘게 빠져야 원금 손실이 확정된다”며 “이 때문에 고수익을 주는 안전자산으로 인식하는 개인투자자가 많다”고 설명했다. 또 다른 PB는 “전통적인 안전자산인 달러가 불안하고, 금값은 많이 뛴 상태”라며 “녹인 배리어를 20~30%로 확 낮춘 테슬라·엔비디아 ELS는 수요가 넘치는 바람에 상품당 한도를 50억원에서 150억원으로 늘려 모집했을 정도”라고 말했다.

일각에서는 초저녹인 구조라고 해도 맹신은 금물이라고 지적한다. 100% 손실이 가능한 종목형 ELS란 사실엔 변함이 없기 때문이다. 작년 말부터 발행한 테슬라·엔비디아 ELS 중 일부는 최근 원금 손실 구간에 들어섰다.

이영주 하나증권 연구원은 “ELS는 ‘이 정도까지는 주가가 안 떨어질 것’이란 믿음을 전제로 투자하는 상품”이라며 “빅테크 종목들이 하루에도 20%씩 등락할 정도로 변동성이 큰 상황이란 점을 감안해야 한다”고 조언했다.

▶ 녹인(knock in)

주가연계증권(ELS) 등 구조화 상품에서 기초자산 가격이 기준점(배리어) 미만으로 하락해 손실 구간에 들어선 상태. 기준점이 높을수록 기대 수익이 크다. 녹아웃은 기준점에 도달하면 확정 수익으로 조기 상환되는 구조다.

양지윤 기자 yang@hankyung.com

관련뉴스