지난 4월 1486원까지 상승하면서 1500원을 넘보던 원·달러 환율은 17영업일 만인 5월 2일 1387원으로 -7% 하락하였다. 올해 초까지 원화의 과도한 약세(환율상승)에 대한 우려가 있었지만 급격한 원화 강세는 수출 가격경쟁력 약화라는 또 다른 우려를 낳고 있다.

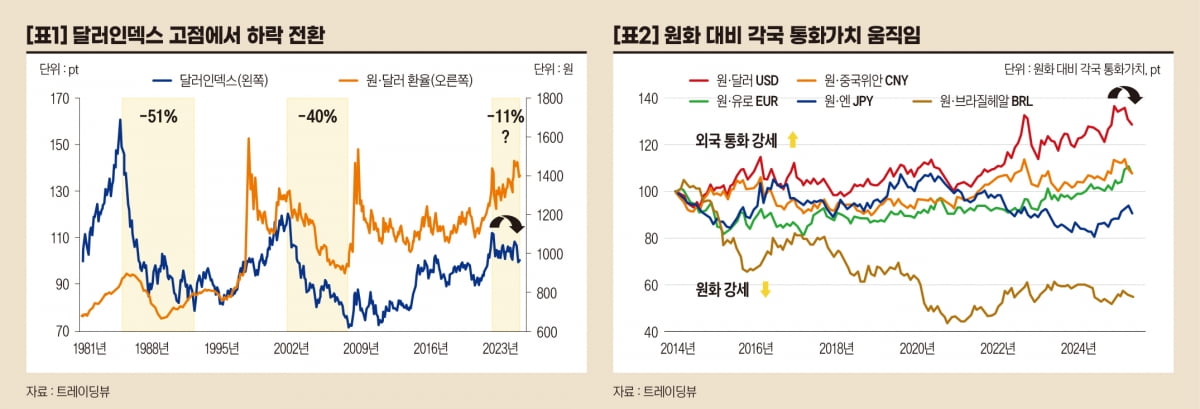

[표1]은 1981년 초 이래 달러인덱스와 원·달러 환율의 움직임이다. 달러인덱스는 6개 주요 선진국 통화 대비 미국 달러의 가치를 나타내는데 인덱스는 유로화 58%, 엔화 14%, 파운드화 12% 등으로 구성되어 있다.

일반적으로 미국 달러는 안전자산으로 인식되고 있지만 역사적으로 그 가치가 안정적인 것만은 아니었다. 달러인덱스는 월말 수치 기준으로 1982년부터 7년 6개월 동안 –51%, 2002년부터 6년 2개월 동안 –40% 하락하는 등 매우 심한 가치 변화를 겪기도 했다.

이는 특정 통화가 그 자체의 고유한 값이 있는 것이 아니라 상대 통화와의 비교에서 가격이 매겨지기 때문이다. 따라서 미국 경제 및 금융시장에 변화가 없더라도 상대 국가의 편더멘털에 변화가 오는 경우 달러인덱스도 함께 움직여 왔다.

달러익덱스는 2011년부터 지난 14년 동안 상승 추세를 보여왔기 때문에 그동안 달러 가치에 대한 믿음이 높아졌고 이러한 믿음이 추가적인 달러 수요를 촉발하는 선순환이 이어져 왔다.

[표2]는 2014년 초 이래 원화 대비 각국 통화가치의 변화이다. 보통 금융시장에서 통화가치의 변화는 미국 달러를 기준으로 설명되는데 실제 해외투자에 있어서는 원화 대비 해외 통화의 움직임이 중요하다.

특히 선진국이 아닌 이머징마켓 투자 시에는 환위험 헤지 비용이 높아 헤지를 하는 경우 자산 투자로 인한 수익이 무의미해질 수 있다. 따라서 이머징마켓은 환헤지를 않기에 원화 대비 각국 통화 가치의 변화를 살펴보는 것이 필요하다.

[표2]에서 최근 11년간 주요 통화의 움직임을 보면 원화 대비 달러, 위안, 유로가 강세였고 엔과 브라질 헤알화가 약세를 보였다.

[표3]은 2024년 초부터 올해 5월 2일까지 달러 대비 각국 통화가치 변화율이다. 브라질 헤알화의 상대가치 하락이 –15%로 가장 컸고 원화 –8%, 엔화 –3% 등의 순서였다.

통화의 상대가치가 장기평균을 중심으로 움직인다는 점을 고려하면 장기적 관점에서, 그리고 최근 몇 년간 가치 하락이 가장 컸던 통화 중 하나인 원화의 강세(환율하락)를 예상해 볼 수 있다.

더욱이 미국과의 무역에서 8위 규모의 흑자를 내는 한국에 대한 직간접적인 원화절상(달러약세) 압력이 예상됨에 따라 상당 기간 원화의 추세적 강세 가능성이 보인다.

오대정 전 미래에셋자산운용 전무, CFA

관련뉴스