2월 신규 상장주 엘케이켐

첫날 8만원 육박 → 2만원

“반도체 소재 확장성으로 실적↑

올 영업이익률 30% 이상 청신호”

한국證 “Low-k 프리커서 DIS 주목”

일각 “8월 25일 이후 오버행 우려

PER 20 적용 시 3만원 가능”

상장일 주가가 8만원에 육박했는데 2만원도 안 된다.

고점에 1억원을 베팅한 개인 투자자라면 3개월 만에 잔고에 2500만원 이하의 평가금액이 찍히는 것이다. 이 종목은 코스닥 시가총액(31일 기준 1222억원) 651위 엘케이켐.

윤현주 기자 hyunju@hankyung.com

첫날 8만원 육박 → 2만원

“반도체 소재 확장성으로 실적↑

올 영업이익률 30% 이상 청신호”

한국證 “Low-k 프리커서 DIS 주목”

일각 “8월 25일 이후 오버행 우려

PER 20 적용 시 3만원 가능”

상장일 주가가 8만원에 육박했는데 2만원도 안 된다.

고점에 1억원을 베팅한 개인 투자자라면 3개월 만에 잔고에 2500만원 이하의 평가금액이 찍히는 것이다. 이 종목은 코스닥 시가총액(31일 기준 1222억원) 651위 엘케이켐.

1조7130억 몰린 반도체 소재 기업 … 3개월 만에 고점 대비 주가 74.99% 뚝

지난 2월 25일 상장한 새내기주다. 반도체 산업에서 박막 증착 공정에 사용되는 화학소재 프리커서 및 리간드를 전문적으로 개발하고 제조 및 판매한다. 주력 제품은 반도체 박막 증착 소재 중 원자층증착공정(ALD)에 사용되는 고유전율막 형성 High-k 소재, 저유전율막 형성 Low-k 소재와 기타 정밀화학 소재로 합성 기반의 광발전소재인 페로브스카이트와 전하수송층 소재 및 고객의 요청에 의해 만드는 특수정제 솔벤트, 금속추출제, 무기금속소재와 메탈 프리커서 등이 있다. 반도체 소재 기업으로서 일반 투자자 청약 때 652.56대 1의 경쟁률을 보였고, 청약 증거금만 약 1조7130억원이 몰렸다. 기관 수요예측에선 공모가를 희망 밴드 상단인 2만1000원으로 확정했다. 상장일 투기 세력이 몰리면서 공모가의 206.19%인 6만4300원에 시가 출발했다. 이후 상승폭을 확대하며 장중 고가인 7만7800원을 기록한 후 5만8800원에 거래 마감한다. 이날 거래량은 1090만주가 터졌지만 3개월간 혹독한 ‘증시 신고식’을 치르며 주가는 2만원 아래까지 내려왔다.

31일 회사 관계자는 “올해 반도체 소재의 확장성으로 전년 대비 50% 성장을 목표로 뛰고 있다”며 “영업이익률 30% 이상에 청신호가 켜졌다”고 사업 분위기를 전했다. 그는 “우수 연구인력이 밤낮 가리지 않고 신규 물질들을 개발 중에 있다”며 “이는 곧 회사 성장의 밑거름이자 수익을 창출하는 원천으로 작용하고 있다”고 설명했다. 반도체 소재 업종 특성상 자세한 연구 목록은 밝히지 않았다.

조수헌 한국투자증권 연구원은 “Low-k 프리커서 DIS 성장에 주목한다”고 했다. 그는 “Low-k는 저유전율 막을 형성하기 위한 소재로 이중에 속하는 DIS 프리커서를 납품하고 있다”며 “해당 소재는 비메모리와 메모리(낸드 등) 반도체의 절연막 형성에 활용된다”고 설명했다. 이어 “DIS 프리커서는 우수한 질화막(SiN) 품질과 저온에서 증착이 가능해 차세대 Low-k 프리커서로 각광받고 있다”고 평가했다.

엘케이켐은 신규 공정 개발을 통한 공정 특허 등록으로 경쟁 진입을 차단한 것으로 알려졌다. 조 연구원은 “DIS향 매출은 2023년 19억원에서 올해 190억원까지 큰 폭으로 성장할 것이다”고 전망했다. 특히 이익의 질에 주목했다. 그는 “2021년 영업이익률 20.1%를 시작으로 작년 40.47%까지 높아졌다”며 “향후 글로벌 고객사 확보를 통한 외형성장은 더 크게 나타날 것이다”고 했다.

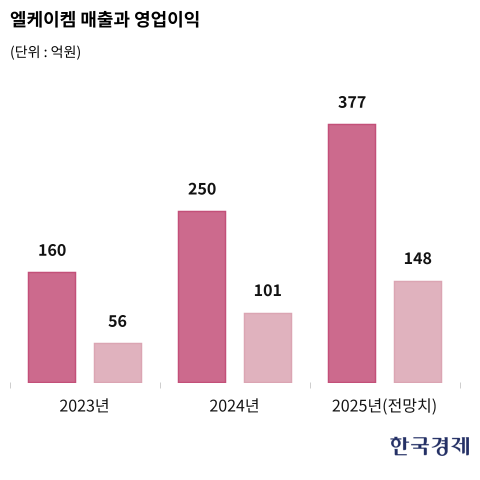

실적은 우상향이다. 2022년 매출 129억원, 영업이익 46억원에서 작년 매출 250억원, 영업이익 101억원으로 93.8% 증가, 119.57% 증가했다. 한국투자증권은 올해 매출 377억원, 영업이익 148억원을 전망했다.

총 주식 수는 627만8056주로 이창엽 대표(지분 56.63%) 외 특수관계인 2인이 지분 57.11%를 확보한 최대주주다. 에스지아이 세미콘 첨단소재투자조합이 지분 5.42%를 들고 있다. 외국인 지분율은 0.84%로 사실상 유통 물량은 35% 수준이다. 1분기 기준 현금성 자산 245억원, 유형자산도 245억원 있다.

독립리서치를 운영하는 이재모 아리스(ARIS) 대표는 31일 기자와의 통화에서 “엘케이켐이 주력으로 생산하는 반도체 박막 증착 소재 중 원자층증착공정(ALD)에 사용되는 고유전율막 형성 High-k는 반도체 시장에서 많이 쓰이고 있다”며 “마진율이 높은 제품을 안정적으로 공급하면서 영업이익률도 40%를 넘었다”고 분석했다. 그는 “1분기 실적(매출 34억원·영업이익 5억원)이 일시적으로 둔화됐으나 2분기부터 회복 가능하고 신규 공장에 따른 외형과 수익성 개선도 향후 기대요인이다”고 판단했다.

다만 “신규 상장주다 보니 오버행(잠재적 매도 물량) 이슈가 있다”며 “현재 에스지아이 세미콘 첨단소재투자조합 지분이 5.42%로 6개월 매각제한(락업) 기간이 걸려 있다”고 했다. 이어 “상장일을 고려했을 때 8월 25일 이후 물량이 나올 가능성이 있어 이 기간에는 단기적으로 주가를 짓누를 수 있다”고 지적했다. 그는 “올해 매출 410억원, 영업이익 123억원 예상되는데 소재 기업 평균 PER(주가수익비율) 20배 이상이라고 보면 현 주가 수준에서 최소 50% 이상의 업사이드가 있다”며 적정 주가를 3만원으로 제시했다. 현 주가 대비 54.16% 상승 여력이 있는 셈이다.

31일 회사 관계자는 “올해 반도체 소재의 확장성으로 전년 대비 50% 성장을 목표로 뛰고 있다”며 “영업이익률 30% 이상에 청신호가 켜졌다”고 사업 분위기를 전했다. 그는 “우수 연구인력이 밤낮 가리지 않고 신규 물질들을 개발 중에 있다”며 “이는 곧 회사 성장의 밑거름이자 수익을 창출하는 원천으로 작용하고 있다”고 설명했다. 반도체 소재 업종 특성상 자세한 연구 목록은 밝히지 않았다.

조수헌 한국투자증권 연구원은 “Low-k 프리커서 DIS 성장에 주목한다”고 했다. 그는 “Low-k는 저유전율 막을 형성하기 위한 소재로 이중에 속하는 DIS 프리커서를 납품하고 있다”며 “해당 소재는 비메모리와 메모리(낸드 등) 반도체의 절연막 형성에 활용된다”고 설명했다. 이어 “DIS 프리커서는 우수한 질화막(SiN) 품질과 저온에서 증착이 가능해 차세대 Low-k 프리커서로 각광받고 있다”고 평가했다.

엘케이켐은 신규 공정 개발을 통한 공정 특허 등록으로 경쟁 진입을 차단한 것으로 알려졌다. 조 연구원은 “DIS향 매출은 2023년 19억원에서 올해 190억원까지 큰 폭으로 성장할 것이다”고 전망했다. 특히 이익의 질에 주목했다. 그는 “2021년 영업이익률 20.1%를 시작으로 작년 40.47%까지 높아졌다”며 “향후 글로벌 고객사 확보를 통한 외형성장은 더 크게 나타날 것이다”고 했다.

실적은 우상향이다. 2022년 매출 129억원, 영업이익 46억원에서 작년 매출 250억원, 영업이익 101억원으로 93.8% 증가, 119.57% 증가했다. 한국투자증권은 올해 매출 377억원, 영업이익 148억원을 전망했다.

총 주식 수는 627만8056주로 이창엽 대표(지분 56.63%) 외 특수관계인 2인이 지분 57.11%를 확보한 최대주주다. 에스지아이 세미콘 첨단소재투자조합이 지분 5.42%를 들고 있다. 외국인 지분율은 0.84%로 사실상 유통 물량은 35% 수준이다. 1분기 기준 현금성 자산 245억원, 유형자산도 245억원 있다.

독립리서치를 운영하는 이재모 아리스(ARIS) 대표는 31일 기자와의 통화에서 “엘케이켐이 주력으로 생산하는 반도체 박막 증착 소재 중 원자층증착공정(ALD)에 사용되는 고유전율막 형성 High-k는 반도체 시장에서 많이 쓰이고 있다”며 “마진율이 높은 제품을 안정적으로 공급하면서 영업이익률도 40%를 넘었다”고 분석했다. 그는 “1분기 실적(매출 34억원·영업이익 5억원)이 일시적으로 둔화됐으나 2분기부터 회복 가능하고 신규 공장에 따른 외형과 수익성 개선도 향후 기대요인이다”고 판단했다.

다만 “신규 상장주다 보니 오버행(잠재적 매도 물량) 이슈가 있다”며 “현재 에스지아이 세미콘 첨단소재투자조합 지분이 5.42%로 6개월 매각제한(락업) 기간이 걸려 있다”고 했다. 이어 “상장일을 고려했을 때 8월 25일 이후 물량이 나올 가능성이 있어 이 기간에는 단기적으로 주가를 짓누를 수 있다”고 지적했다. 그는 “올해 매출 410억원, 영업이익 123억원 예상되는데 소재 기업 평균 PER(주가수익비율) 20배 이상이라고 보면 현 주가 수준에서 최소 50% 이상의 업사이드가 있다”며 적정 주가를 3만원으로 제시했다. 현 주가 대비 54.16% 상승 여력이 있는 셈이다.

'1500만 개미'와 함께 달리겠습니다. 여러분의 주식 계좌가 빨간불이 되는 그날까지 재미있는 종목 기사 많이 쓰겠습니다. 아래 기자 페이지에서 윤현주 기자 구독과 응원을 눌러 주시면 기사를 매번 빠르게 확인하실 수 있습니다.

윤현주 기자 hyunju@hankyung.com

관련뉴스