올해 들어 국내 보험사들이 앞다퉈 자본성 증권(신종자본증권·후순위채) 발행 규모를 늘리고 있다. 역대 최대 발행을 기록한 작년보다도 빠른 추세다. 금리 하락과 할인율 규제 강화 등의 여파로 보험사 건전성이 급격히 악화하자 급한 불을 끄기 위해 자본성 증권을 찍는 회사가 급증해서다. 금융당국이 보험사의 지급 여력(K-ICS·킥스) 규제를 완화하기로 했지만 업계에선 추가적인 조정이 필요하다는 목소리가 나온다.

보험사 자본성 증권 발행은 지난 3월 이후 주춤했지만 최근 다시 불붙은 모습이다. 한화생명은 전날 임시 이사회를 열어 최대 10억달러(약 1조3700억원) 규모의 외화 신종자본증권 발행 안건을 의결했다. 신한라이프도 전날 3000억원 규모의 후순위채 발행을 위한 수요예측에서 1조2140억원 주문을 확보했다.

동양생명도 지난달 말 5억달러 규모 후순위 외화채권을 발행했다. 일각에서 롯데손해보험의 후순위채 콜옵션(조기 상환권) 행사 연기로 시장 전반에 충격이 있을 것이란 우려가 나왔지만 자본이 탄탄한 보험사들은 자본성 증권 발행에 큰 문제가 없는 분위기다.

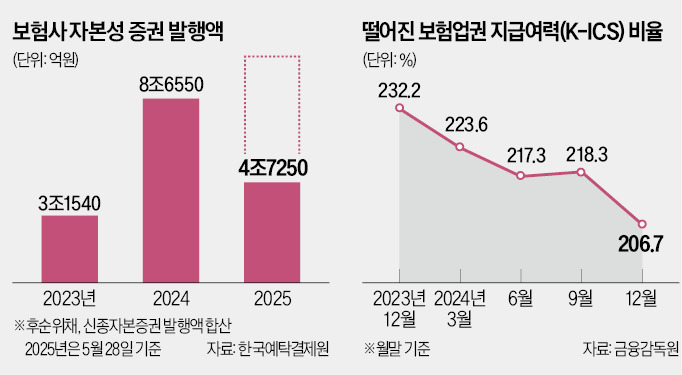

작년부터 금리가 가파르게 떨어지면서 보험사의 킥스 비율도 빠르게 하락했다. 금리가 하락하면 보험사 자산보다 부채가 더 많이 증가한다. 그 결과 자본은 감소하고 킥스 비율은 하락한다. 금융감독원에 따르면 국내 보험사의 평균 킥스 비율(경과 조치 적용 기준)은 2023년 말 232.2%에서 작년 말 206.7%로 1년 새 25.5%포인트 급락했다.

업권 전체의 킥스 비율은 아직 금융당국 권고치(150%)를 안정적으로 웃돌고 있지만 회사별 편차가 크다. 현재까지 1분기 말 킥스 비율을 공개한 상장 보험사 가운데 동양생명(127%) 한화생명(155%) 현대해상(159%) 등은 킥스 비율이 150%를 밑돌거나 간신히 웃돌았다. 보험업계 관계자는 “아직 1분기 말 킥스 비율을 발표하지 않은 중소형사 가운데 150%를 밑도는 곳이 속출할 것”이라고 말했다.

금융당국은 최근 킥스 비율 감독 기준을 현행 150%에서 130%로 낮추기로 했다. 하지만 보험업권의 킥스 비율 하락세가 가파르다 보니 역부족이라는 평가도 나온다. 향후 추가적인 금리 인하 가능성이 높은 데다 2027년까지 최종관찰만기 확대 및 유동성 프리미엄 조정 등 할인율 규제 강화가 예정돼 있어서다.

업계에선 “추가적인 규제 완화가 없다면 대부분 보험사가 건전성 위기에 빠질 것”이라는 의견과 “금리 인하와 할인율 규제 강화 등이 모두 예정돼 있었는데 일부 회사가 안일하게 대비했다”는 지적이 함께 나온다.

서형교 기자 seogyo@hankyung.com

◇5개월 만에 5조원 육박

28일 한국예탁결제원에 따르면 올 들어 국내 보험사가 발행한 후순위채, 신종자본증권 규모는 4조7250억원이다. 작년 같은 기간(3800억원)과 비교해 12배 넘게 급증했다. 지금 같은 추세라면 역대 최대였던 작년 연간 발행량(8조6550억원)을 올해 훌쩍 뛰어넘을 것으로 관측된다.보험사 자본성 증권 발행은 지난 3월 이후 주춤했지만 최근 다시 불붙은 모습이다. 한화생명은 전날 임시 이사회를 열어 최대 10억달러(약 1조3700억원) 규모의 외화 신종자본증권 발행 안건을 의결했다. 신한라이프도 전날 3000억원 규모의 후순위채 발행을 위한 수요예측에서 1조2140억원 주문을 확보했다.

동양생명도 지난달 말 5억달러 규모 후순위 외화채권을 발행했다. 일각에서 롯데손해보험의 후순위채 콜옵션(조기 상환권) 행사 연기로 시장 전반에 충격이 있을 것이란 우려가 나왔지만 자본이 탄탄한 보험사들은 자본성 증권 발행에 큰 문제가 없는 분위기다.

◇규제 완화했지만, 역부족

보험사들이 신종자본증권과 후순위채를 역대급으로 찍는 것은 킥스 등 건전성 규제 때문이다. 금융당국은 보험사에 킥스 비율을 150% 이상 유지하라고 권고한다. 신종자본증권과 후순위채를 발행하면 가용자본이 늘어나 킥스 비율이 상승한다.작년부터 금리가 가파르게 떨어지면서 보험사의 킥스 비율도 빠르게 하락했다. 금리가 하락하면 보험사 자산보다 부채가 더 많이 증가한다. 그 결과 자본은 감소하고 킥스 비율은 하락한다. 금융감독원에 따르면 국내 보험사의 평균 킥스 비율(경과 조치 적용 기준)은 2023년 말 232.2%에서 작년 말 206.7%로 1년 새 25.5%포인트 급락했다.

업권 전체의 킥스 비율은 아직 금융당국 권고치(150%)를 안정적으로 웃돌고 있지만 회사별 편차가 크다. 현재까지 1분기 말 킥스 비율을 공개한 상장 보험사 가운데 동양생명(127%) 한화생명(155%) 현대해상(159%) 등은 킥스 비율이 150%를 밑돌거나 간신히 웃돌았다. 보험업계 관계자는 “아직 1분기 말 킥스 비율을 발표하지 않은 중소형사 가운데 150%를 밑도는 곳이 속출할 것”이라고 말했다.

금융당국은 최근 킥스 비율 감독 기준을 현행 150%에서 130%로 낮추기로 했다. 하지만 보험업권의 킥스 비율 하락세가 가파르다 보니 역부족이라는 평가도 나온다. 향후 추가적인 금리 인하 가능성이 높은 데다 2027년까지 최종관찰만기 확대 및 유동성 프리미엄 조정 등 할인율 규제 강화가 예정돼 있어서다.

업계에선 “추가적인 규제 완화가 없다면 대부분 보험사가 건전성 위기에 빠질 것”이라는 의견과 “금리 인하와 할인율 규제 강화 등이 모두 예정돼 있었는데 일부 회사가 안일하게 대비했다”는 지적이 함께 나온다.

서형교 기자 seogyo@hankyung.com

관련뉴스