[대가들의 포트폴리오]

억만장자 투자자 빌 애크먼 퍼싱스퀘어 캐피털 매니지먼트 최고경영자(CEO)가 올 1분기 주식 보유 현황 보고서를 통해 보유 지분을 늘려 온 나이키 주식을 전량 처분했다고 밝혔다. 실적 악화와 주가 하락이 영향을 줬지만, 대신 저가에 나이키 콜옵션을 매수해 나이키 회복세에 대한 기대를 여전히 갖고 있다는 평가다. 반면 차량 공유 서비스 업체 우버 테크놀로지(우버)의 지분은 대거 매집해, 미래 자율주행 및 차량 공유 산업 잠재력에 베팅한 것으로 나타났다.

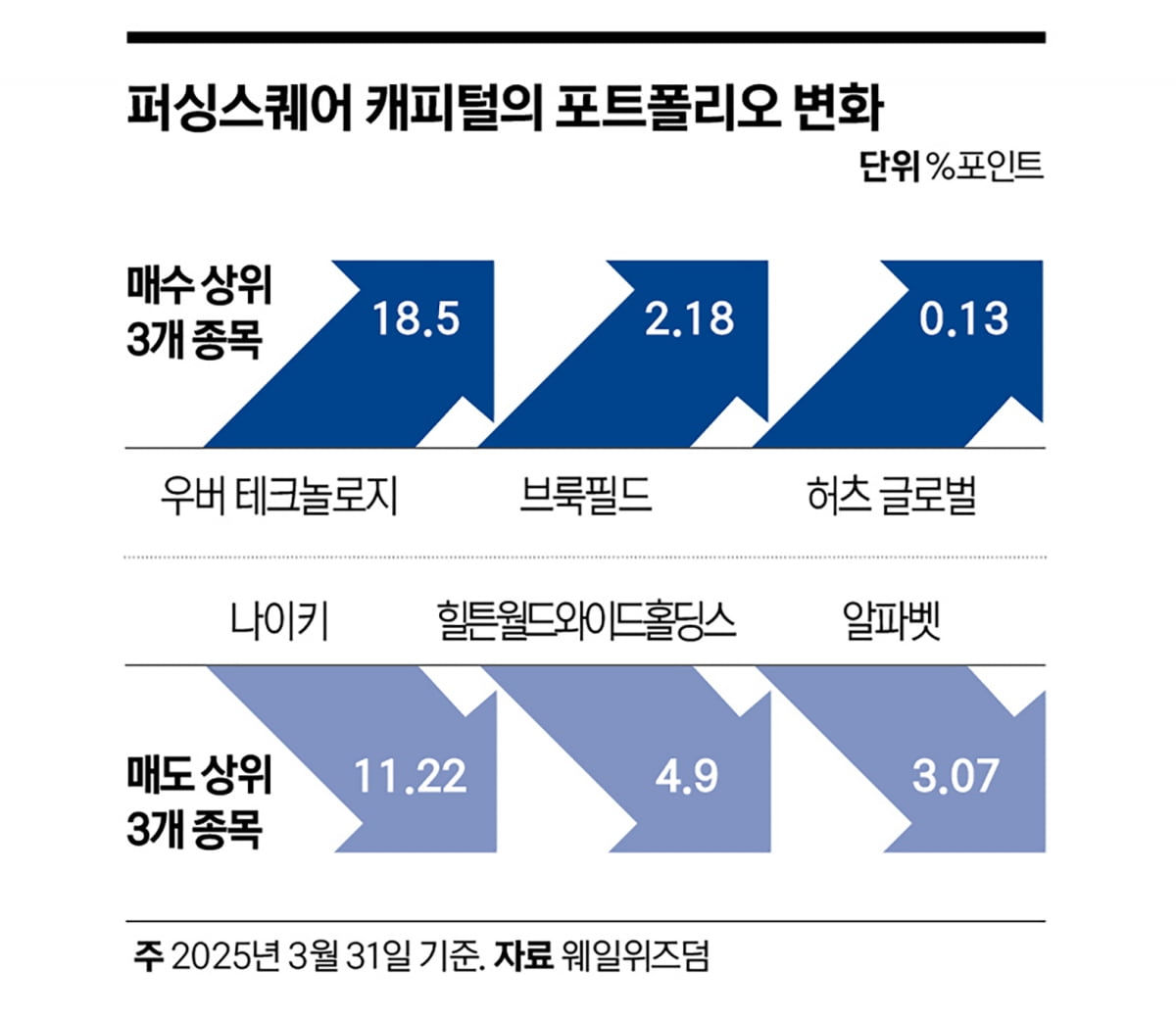

애크먼이 이끄는 퍼싱스퀘어 캐피털이 13F 보고서 공시를 통해 올 1분기 포트폴리오를 공시했다. 미국 증권거래위원회(SEC)에 공시된 지난 1분기 말 주식 보유 현황을 보면 퍼싱스퀘어 캐피털은 '우버'를 대량으로 매수했다. 올 1분기 동안 우버 약 3030만 주를 신규로 매수해 단숨에 포트폴리오 내 비중 1위(18.5%·1분기 말 기준)를 기록했다. 이번 분기 우버의 매입 가격은 주당 약 61~82달러 구간에서 매수한 것으로 추정된다. 6월 13일 우버의 주가는 83.93달러다.

렌트카 '허츠' 지분도 신규 매입

애크먼은 지난 2월 자신의 소셜미디어 엑스(X·옛 트위터)에 "(우버는) 놀랍게도 여전히 내재 가치에 비해 엄청나게 할인된 가격에 우버 주식을 매수할 수 있다"면서 "이러한 유리한 조합은 특히 대형주에서는 매우 드문 일"이라며 매입 배경을 설명했다. 이용자와 공급자가 늘어날수록 플랫폼의 가치가 기하급수적으로 커지는 강력한 '네트워크 효과'가 우버의 핵심 경쟁력이란 게 그의 평가다. 또 향후 3~4년 이내 우버 주가가 현재 수준에서 2배 이상 오를 가능성이 있다는 전망을 내놓았다.

회사의 본업도 현재 순항 중이다. 우버 성장의 두 축은 선택과 집중의 결과물인 차량 공유와 배달 사업이다. 올 1분기 말 기준 우버 플랫폼의 월간활성이용자수(MAU)는 1억 7000만 명으로 전년 대비 14% 늘었다. 총 여행·운송 건수도 30억4000만 건으로 18%의 성장을 이어갔다.

배달 사업의 경우 미국 2위 배달 업체인 '우버이츠'는 구독 기반 요금제를 바탕으로 소비자 이탈을 막아 가며 코로나19 팬데믹 특수가 끝난 이후에도 사업의 버팀목으로 성장했다는 평가다. 우버이츠를 통한 배달 예약액은 204억 달러로, 1위 사업자인 도어대시(760억 달러)에는 미치지 못하지만 꾸준한 성장세를 보이고 있다.

퍼싱스퀘어 캐피털은 우버만큼은 아니지만 렌트카 업체 허츠의 지분도 1500만 주가량 신규 매입했다. 주당 3.26~4.74달러 구간에서 매수한 것으로 추정된다. 6월 13일 기준 주가는 5.87달러다. 전체 포트폴리오 중 허츠의 비중은 0.5%다. 애크먼은 허츠에 투자한 이유로 도널드 트럼프 미국 대통령의 관세정책을 지목했다.

“현재 허츠는 관세 환경에서 독보적인 위치에 있고, 자동차 관세는 중고차 가격 상승을 유도할 가능성이 있다”는 게 애크먼의 평가다. 그는 지난 4월 X에서 "허츠는 현재 50만 대의 차량을 보유하고 이들의 가치는 120억 달러로 평가받는다"며 "만약 중고차 가격이 10% 상승하는 것만으로도 평가 가치가 12억 달러 발생한다"고 설명했다.

퍼싱스퀘어 캐피털은 같은 시기 캐나다 브룩필드 주식도 610만 주 이상 추가 매입했다. 포트폴리오에서 브룩필드의 비중은 18.01%로 우버에 이어 2위다. 브룩필드는 부동산과 민영화된 사회기반시설(SOC) 등의 투자 비중이 높은 자산운용사다. 퍼싱스퀘어 캐피털은 지난해 이 캐나다 기업에 처음 지분을 투자했으며, 이후 꾸준히 지분을 추가해 왔다. 퍼싱스퀘어 캐피털은 상위 3개 매수 포지션인 우버, 브룩필드, 구글 세 종목의 포트폴리오 내 비중은 50%를 넘겼다.

나이키 매각 후 콜옵션 매수

퍼싱스퀘어 캐피털이 1분기에 가장 많이 매도한 종목은 나이키로 보유 지분 11.2%를 모두 매도했다. 퍼싱스퀘어는 지난해 2분기에 나이키 지분을 주당 75~97달러 사이에서 매입하기 시작했다. 이후 지난해 4분기에 지분율은 15%까지 올라갔지만 결국 모든 지분을 처분했다. 처분 가격은 63~82달러로 추정된다. 6월 13일 현재 주가는 60.53달러까지 하락한 상태다.

대신 동일 주식의 '딥인더머니 콜옵션'을 매수하는 전략으로 전환했다.이는 콜옵션을 주가보다 훨씬 낮은 가격(딥인더머니)에 매수하는 전략이다. 주가가 어느 정도 회복되면 옵션의 가치가 급등할 수 있다.

애크먼은 나이키 주식을 매각한 이유에 대해 "도매상과의 파트너십을 희생하고 소비자직접판매(DTC)에 집중한 것, 스포츠 브랜드에 역량을 집중하지 않은 것, 혁신 대신 베스트셀러 제품 판매에 집중한 것"이라고 지난해 연례 보고서를 통해 지적했다.

하지만 낮은 가격에 콜옵션 매수해 주가 회복에 대한 기대를 여전히 갖고 있음을 보여줬다는 평가다. 애크먼은 "나이키의 성공적인 턴어라운드로 옵션 수익이 보통주 보유 수익의 2배 이상이 될 것"이라며 "우리는 나이키가 대형 소비재 턴어라운드 기업 중 하나가 될 잠재력을 가지고 있다고 확신한다"고 밝혔다.

현대판 '버크셔' 만드나…지주사 전환

이번 보고서에서 눈여겨볼 대목은 퍼싱스퀘어 캐피털이 부동산개발사 하워드휴스의 지분 11.7%를 보유하고 있는 점이다. 3월 말 하워드휴스의 지분 변동은 없었지만 지난 5월 퍼싱스퀘어 캐피털은 하워드휴스의 신주 900만 주를 총 9억 달러에 인수하는 계약을 체결했다. 당시 거래로 퍼싱스퀘어 캐피털의 하워드휴스 지분율은 46.9%까지 상승했다,

이에 따라 애크먼은 하워드휴스 이사회 의장으로 취임하고, 퍼싱스퀘어 캐피털의 최고투자책임자(CIO)인 라이언 이스라엘도 하워드휴스에서 동일한 역할을 맡을 것으로 알려졌다. 애크먼이 하워드휴스의 경영권을 확보한 뒤 하워드휴스는 단순 부동산 회사에서 다양한 기업에 지분 투자를 하는 지주회사로 전략을 전환할 것이란 전망이다.

애크먼은 언론에 배포한 성명에서 "하워드휴스의 진정한 가치는 시장에서 과소 평가돼 왔다"며 "이제는 고수익의 성장형 지주회사로 전환할 최고의 플랫폼이 될 것"이라고 밝혔다.

김동현 한국경제 기자 3code@hankyung.com

억만장자 투자자 빌 애크먼 퍼싱스퀘어 캐피털 매니지먼트 최고경영자(CEO)가 올 1분기 주식 보유 현황 보고서를 통해 보유 지분을 늘려 온 나이키 주식을 전량 처분했다고 밝혔다. 실적 악화와 주가 하락이 영향을 줬지만, 대신 저가에 나이키 콜옵션을 매수해 나이키 회복세에 대한 기대를 여전히 갖고 있다는 평가다. 반면 차량 공유 서비스 업체 우버 테크놀로지(우버)의 지분은 대거 매집해, 미래 자율주행 및 차량 공유 산업 잠재력에 베팅한 것으로 나타났다.

애크먼이 이끄는 퍼싱스퀘어 캐피털이 13F 보고서 공시를 통해 올 1분기 포트폴리오를 공시했다. 미국 증권거래위원회(SEC)에 공시된 지난 1분기 말 주식 보유 현황을 보면 퍼싱스퀘어 캐피털은 '우버'를 대량으로 매수했다. 올 1분기 동안 우버 약 3030만 주를 신규로 매수해 단숨에 포트폴리오 내 비중 1위(18.5%·1분기 말 기준)를 기록했다. 이번 분기 우버의 매입 가격은 주당 약 61~82달러 구간에서 매수한 것으로 추정된다. 6월 13일 우버의 주가는 83.93달러다.

렌트카 '허츠' 지분도 신규 매입

애크먼은 지난 2월 자신의 소셜미디어 엑스(X·옛 트위터)에 "(우버는) 놀랍게도 여전히 내재 가치에 비해 엄청나게 할인된 가격에 우버 주식을 매수할 수 있다"면서 "이러한 유리한 조합은 특히 대형주에서는 매우 드문 일"이라며 매입 배경을 설명했다. 이용자와 공급자가 늘어날수록 플랫폼의 가치가 기하급수적으로 커지는 강력한 '네트워크 효과'가 우버의 핵심 경쟁력이란 게 그의 평가다. 또 향후 3~4년 이내 우버 주가가 현재 수준에서 2배 이상 오를 가능성이 있다는 전망을 내놓았다.

회사의 본업도 현재 순항 중이다. 우버 성장의 두 축은 선택과 집중의 결과물인 차량 공유와 배달 사업이다. 올 1분기 말 기준 우버 플랫폼의 월간활성이용자수(MAU)는 1억 7000만 명으로 전년 대비 14% 늘었다. 총 여행·운송 건수도 30억4000만 건으로 18%의 성장을 이어갔다.

배달 사업의 경우 미국 2위 배달 업체인 '우버이츠'는 구독 기반 요금제를 바탕으로 소비자 이탈을 막아 가며 코로나19 팬데믹 특수가 끝난 이후에도 사업의 버팀목으로 성장했다는 평가다. 우버이츠를 통한 배달 예약액은 204억 달러로, 1위 사업자인 도어대시(760억 달러)에는 미치지 못하지만 꾸준한 성장세를 보이고 있다.

퍼싱스퀘어 캐피털은 우버만큼은 아니지만 렌트카 업체 허츠의 지분도 1500만 주가량 신규 매입했다. 주당 3.26~4.74달러 구간에서 매수한 것으로 추정된다. 6월 13일 기준 주가는 5.87달러다. 전체 포트폴리오 중 허츠의 비중은 0.5%다. 애크먼은 허츠에 투자한 이유로 도널드 트럼프 미국 대통령의 관세정책을 지목했다.

“현재 허츠는 관세 환경에서 독보적인 위치에 있고, 자동차 관세는 중고차 가격 상승을 유도할 가능성이 있다”는 게 애크먼의 평가다. 그는 지난 4월 X에서 "허츠는 현재 50만 대의 차량을 보유하고 이들의 가치는 120억 달러로 평가받는다"며 "만약 중고차 가격이 10% 상승하는 것만으로도 평가 가치가 12억 달러 발생한다"고 설명했다.

퍼싱스퀘어 캐피털은 같은 시기 캐나다 브룩필드 주식도 610만 주 이상 추가 매입했다. 포트폴리오에서 브룩필드의 비중은 18.01%로 우버에 이어 2위다. 브룩필드는 부동산과 민영화된 사회기반시설(SOC) 등의 투자 비중이 높은 자산운용사다. 퍼싱스퀘어 캐피털은 지난해 이 캐나다 기업에 처음 지분을 투자했으며, 이후 꾸준히 지분을 추가해 왔다. 퍼싱스퀘어 캐피털은 상위 3개 매수 포지션인 우버, 브룩필드, 구글 세 종목의 포트폴리오 내 비중은 50%를 넘겼다.

나이키 매각 후 콜옵션 매수

퍼싱스퀘어 캐피털이 1분기에 가장 많이 매도한 종목은 나이키로 보유 지분 11.2%를 모두 매도했다. 퍼싱스퀘어는 지난해 2분기에 나이키 지분을 주당 75~97달러 사이에서 매입하기 시작했다. 이후 지난해 4분기에 지분율은 15%까지 올라갔지만 결국 모든 지분을 처분했다. 처분 가격은 63~82달러로 추정된다. 6월 13일 현재 주가는 60.53달러까지 하락한 상태다.

대신 동일 주식의 '딥인더머니 콜옵션'을 매수하는 전략으로 전환했다.이는 콜옵션을 주가보다 훨씬 낮은 가격(딥인더머니)에 매수하는 전략이다. 주가가 어느 정도 회복되면 옵션의 가치가 급등할 수 있다.

애크먼은 나이키 주식을 매각한 이유에 대해 "도매상과의 파트너십을 희생하고 소비자직접판매(DTC)에 집중한 것, 스포츠 브랜드에 역량을 집중하지 않은 것, 혁신 대신 베스트셀러 제품 판매에 집중한 것"이라고 지난해 연례 보고서를 통해 지적했다.

하지만 낮은 가격에 콜옵션 매수해 주가 회복에 대한 기대를 여전히 갖고 있음을 보여줬다는 평가다. 애크먼은 "나이키의 성공적인 턴어라운드로 옵션 수익이 보통주 보유 수익의 2배 이상이 될 것"이라며 "우리는 나이키가 대형 소비재 턴어라운드 기업 중 하나가 될 잠재력을 가지고 있다고 확신한다"고 밝혔다.

현대판 '버크셔' 만드나…지주사 전환

이번 보고서에서 눈여겨볼 대목은 퍼싱스퀘어 캐피털이 부동산개발사 하워드휴스의 지분 11.7%를 보유하고 있는 점이다. 3월 말 하워드휴스의 지분 변동은 없었지만 지난 5월 퍼싱스퀘어 캐피털은 하워드휴스의 신주 900만 주를 총 9억 달러에 인수하는 계약을 체결했다. 당시 거래로 퍼싱스퀘어 캐피털의 하워드휴스 지분율은 46.9%까지 상승했다,

이에 따라 애크먼은 하워드휴스 이사회 의장으로 취임하고, 퍼싱스퀘어 캐피털의 최고투자책임자(CIO)인 라이언 이스라엘도 하워드휴스에서 동일한 역할을 맡을 것으로 알려졌다. 애크먼이 하워드휴스의 경영권을 확보한 뒤 하워드휴스는 단순 부동산 회사에서 다양한 기업에 지분 투자를 하는 지주회사로 전략을 전환할 것이란 전망이다.

애크먼은 언론에 배포한 성명에서 "하워드휴스의 진정한 가치는 시장에서 과소 평가돼 왔다"며 "이제는 고수익의 성장형 지주회사로 전환할 최고의 플랫폼이 될 것"이라고 밝혔다.

김동현 한국경제 기자 3code@hankyung.com

관련뉴스