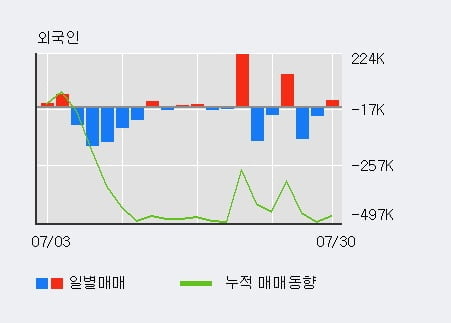

◆ 주체별 매매동향

- 기관 3일 연속 순매수(17.7만주)

지난 한달을 기준으로 보면 기관이 5.0만주를 순매수했고, 개인들도 40.8만주를 순매수했다. 반면 그동안 외국인은 60.9만주를 순매도했다. 같은 기간 이 종목의 거래비중은 외국인과 개인이 각각 26.1%, 56.0%로 비중이 높다.

한편 기관은 이 종목에 대해서 최근 3일 연속 17.7만주 순매수를 하고 있다.

[그래프]HD현대마린엔진 외국인/기관 매매동향

◆ 최근 애널리스트 분석의견

- 내년부터 제대로 달린다 - SK증권, 매수

07월 14일 SK증권의 한승한 애널리스트는 HD현대마린엔진에 대해 "2Q25 Preview, 시장예상치 부합하는 실적 기록 예상. 엔진과 부품 모두 내년부터 본격적인 질적 성장 전망: 동사는 1Q25 기준 8,325 억원 규모의 수주잔고를 기록했으며, 이후 2Q25 까지 1 분기 동안 공시된 엔진 수주 실적이 2,835 억원임을 고려하면, 엔진 매출 소화 대비 빠른 속도의 수주잔고 규모 확대를 확인할 수 있다. 동사는 캐파 확대에 대한 계획은 아직 없는 것으로 파악되나, 현재 공장 규모 대비 테스팅 베드 비중이 약 70%이기 때문에 필요 시 언제든지 캐파 확장은 가능한 상황이다. 아직 엔진 매출 비중에서 DF 비중이 10% 미만에 불과하기 때문에 올해 가동률의 약 20%를 차지하고 있는 HD 현대중공 업의 OEM 물량 소화됨과 동시에 내년부터 HD 현대미포향 직접계약 물량 증가와 점진적인 DF 납품 비중 확대, 그리고 ASP 효과를 통해 빠른 속도의 실적 개선 폭을 시현할 전망이다. 부품 부문에서는 올해 하반기부터는 터보차저 국산화 생산 및 상반기 대비 2 배 이상의 가동률 증가를 통해 빠른 속도의 탑라인 확대가 예상되며, ‘26 년부터의 본격적인 질적 성장 시현을 예상한다."이라고 분석하며, 투자의견 '매수', 목표주가 '57,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

관련뉴스