KB 신한 하나 우리 등 4대 금융지주가 올해 2분기 5조4000억원에 육박하는 순이익을 거두며 성장을 이어갔다. 거듭된 금리 하락으로 주력 사업인 ‘이자 장사’가 녹록지 않은 상황에서 환율 하락에 따른 환차익 증가와 각종 수수료 수입 확대에 힘입어 선방했다는 분석이 나온다. 다만 하반기에는 실적이 나빠질 것이란 우려가 적지 않다. 경기 침체가 계속되는 가운데 정부가 더 강력한 가계대출 억제 정책을 꺼내 들면서 대출 자산 확대가 어려워졌기 때문이다.

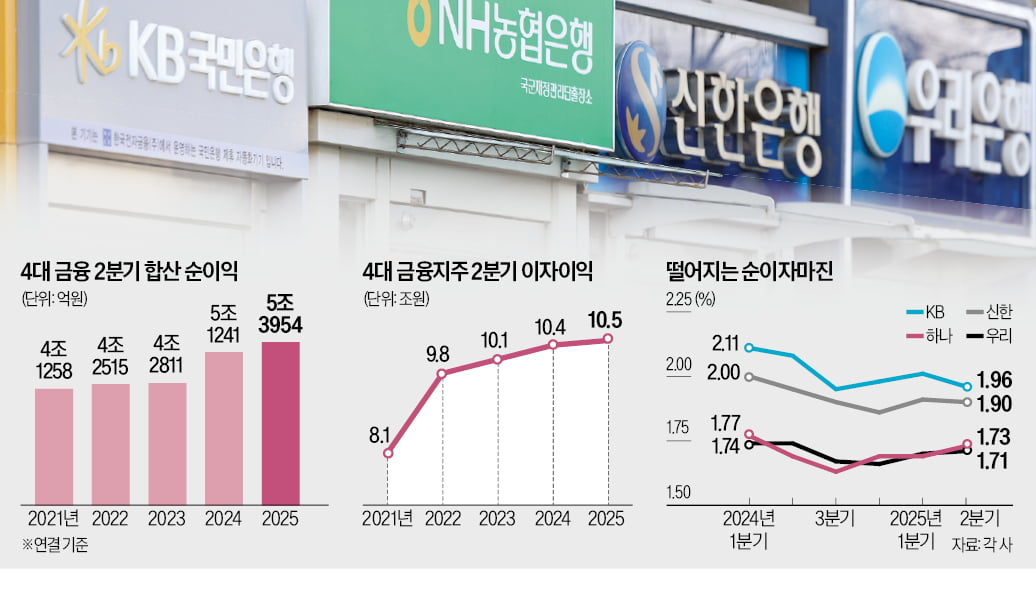

25일 금융권에 따르면 4대 금융지주의 올 2분기 합산 순이익은 5조3954억원으로 전년 동기 대비 5.3% 증가했다. 1년 전과 비슷하거나 감소했을 것이란 예상을 깨고 선방했다는 평가다.

금융지주별로 보면 하나금융 순이익이 가장 많이 증가했다. 작년 같은 기간보다 13.4% 늘어난 1조1733억원을 거뒀다. 직전 분기 대비로도 4.0% 불어났다. 이자이익(2조2183억원)이 지난 1분기보다 2.4% 줄었음에도 매매평가이익과 수수료 이익 등이 증가해 성장세를 이어갔다. 하나금융은 환율 하락으로 유가증권 및 외환파생 관련 거래 실적이 늘어난 영향으로 매매평가이익(4488억원)이 직전 분기보다 18.8% 증가했다. 퇴직연금, 방카슈랑스, 인수금융 주선 등을 통해 거둔 수수료 이익(5590억원)도 이 기간 7.1% 늘었다.

신한금융의 실적 구조도 비슷했다. 이자이익이 거의 늘지 않았음에도 순이익(1조5491억원)이 작년 2분기보다 8.7% 증가했다. 환차익이 불어난 효과와 더불어 신용카드, 펀드, 투자금융 등 다양한 영역의 수수료 수입이 늘어난 덕이다. KB금융(1조7384억원)과 우리금융(9346억원)도 비이자 부문의 선전에 힘입어 역성장을 피했다. 두 회사의 2분기 순이익 증가율은 0.3%다.

4대 금융이 2분기 거둔 비이자이익은 총 3조9591억원으로 전년 동기보다 15.5% 늘었다. 0.4%에 그친 이자이익(10조4506억원) 증가율을 만회했다는 평가다.

정부의 초고강도 대출 규제 역시 부담이다. 수도권에서 집을 구매할 때 주택담보대출 한도를 6억원으로 제한한 ‘6·27 부동산 대책’ 등으로 안정적인 이자 수익원으로 꼽히던 가계대출을 늘리기 어려워졌다. 정부는 하반기 은행의 가계대출 증가율 총량 목표치를 기존의 절반으로 줄였다. 6·27 대책 중 신용대출 한도를 ‘연소득 이내’로 제한하는 규제에 카드론이 포함되면서 금융지주 산하 카드사의 실적까지 악화할 가능성이 커졌다.

금융지주들은 경기 침체에 따른 대출 부실화에 대비하기 위해 회계상 비용으로 처리하는 대손충당금 적립액도 계속 늘리고 있다. 4대 금융의 2분기 대손충당금 적립액은 총 2조1290억원으로 전년 동기 대비 15.7% 증가했다. 방동권 신한금융 부사장(CRO)은 “내수 부진과 미국의 관세 정책 등에 따른 불확실성이 여전하다”며 “경계를 늦추지 않고 건전성 관리에 집중할 것”이라고 말했다.

김진성/정의진 기자 jskim1028@hankyung.com

◇非이자이익 힘입어 선방

25일 금융권에 따르면 4대 금융지주의 올 2분기 합산 순이익은 5조3954억원으로 전년 동기 대비 5.3% 증가했다. 1년 전과 비슷하거나 감소했을 것이란 예상을 깨고 선방했다는 평가다.

금융지주별로 보면 하나금융 순이익이 가장 많이 증가했다. 작년 같은 기간보다 13.4% 늘어난 1조1733억원을 거뒀다. 직전 분기 대비로도 4.0% 불어났다. 이자이익(2조2183억원)이 지난 1분기보다 2.4% 줄었음에도 매매평가이익과 수수료 이익 등이 증가해 성장세를 이어갔다. 하나금융은 환율 하락으로 유가증권 및 외환파생 관련 거래 실적이 늘어난 영향으로 매매평가이익(4488억원)이 직전 분기보다 18.8% 증가했다. 퇴직연금, 방카슈랑스, 인수금융 주선 등을 통해 거둔 수수료 이익(5590억원)도 이 기간 7.1% 늘었다.

신한금융의 실적 구조도 비슷했다. 이자이익이 거의 늘지 않았음에도 순이익(1조5491억원)이 작년 2분기보다 8.7% 증가했다. 환차익이 불어난 효과와 더불어 신용카드, 펀드, 투자금융 등 다양한 영역의 수수료 수입이 늘어난 덕이다. KB금융(1조7384억원)과 우리금융(9346억원)도 비이자 부문의 선전에 힘입어 역성장을 피했다. 두 회사의 2분기 순이익 증가율은 0.3%다.

4대 금융이 2분기 거둔 비이자이익은 총 3조9591억원으로 전년 동기보다 15.5% 늘었다. 0.4%에 그친 이자이익(10조4506억원) 증가율을 만회했다는 평가다.

◇험난한 하반기

금융지주들은 역대급 실적에도 수익성이 악화할 가능성을 우려하는 분위기다. 금리 하락세가 이어지면서 예대 마진이 더 축소될 가능성이 높아져서다. 4대 금융의 올 2분기 순이자마진(NIM)은 평균 1.82%로 작년 2분기(1.86%)보다 0.04%포인트 하락했다. 2022년 말(1.96%) 이후 내리막이다.정부의 초고강도 대출 규제 역시 부담이다. 수도권에서 집을 구매할 때 주택담보대출 한도를 6억원으로 제한한 ‘6·27 부동산 대책’ 등으로 안정적인 이자 수익원으로 꼽히던 가계대출을 늘리기 어려워졌다. 정부는 하반기 은행의 가계대출 증가율 총량 목표치를 기존의 절반으로 줄였다. 6·27 대책 중 신용대출 한도를 ‘연소득 이내’로 제한하는 규제에 카드론이 포함되면서 금융지주 산하 카드사의 실적까지 악화할 가능성이 커졌다.

금융지주들은 경기 침체에 따른 대출 부실화에 대비하기 위해 회계상 비용으로 처리하는 대손충당금 적립액도 계속 늘리고 있다. 4대 금융의 2분기 대손충당금 적립액은 총 2조1290억원으로 전년 동기 대비 15.7% 증가했다. 방동권 신한금융 부사장(CRO)은 “내수 부진과 미국의 관세 정책 등에 따른 불확실성이 여전하다”며 “경계를 늦추지 않고 건전성 관리에 집중할 것”이라고 말했다.

◇역대급 주주환원 이어져

4대 금융은 주주환원 확대 전략을 그대로 이어갔다. KB금융(8500억원), 신한금융(8000억원), 하나금융(2000억원)이 추가 자사주 매입·소각 계획을 내놨다. 올해 결산배당부터 비과세 배당을 도입하기로 한 우리은행도 직전 분기와 똑같은 현금배당(200원)을 발표했다. 양호한 실적과 주주환원 계획에 힘입어 이날 4대 금융 주가는 일제히 상승했다. 신한금융이 2.74% 오른 가운데 하나금융(1.65%), KB금융(1.37%), 우리금융(0.59%)도 상승 곡선을 그렸다.김진성/정의진 기자 jskim1028@hankyung.com

관련뉴스