기준금리가 두 달 동안 제자리에 머물고 있지만 은행권 예·적금 금리는 이달 들어 빠르게 낮아지고 있다. 반면 주택담보대출 금리는 지난 3개월 사이 가장 높은 수준으로 올랐다. 정부의 고강도 대출 규제로 은행들이 대출 수요를 억제하기 위해 주담대 금리를 인상하는 한편 대출 재원으로 쓰이는 예·적금 조달에는 소극적으로 나선 결과다. 예·적금 금리와 주담대 금리가 ‘X’자로 엇갈리면서 예테크(예금+재테크)족과 예비 차주의 시름이 동시에 깊어지고 있다.

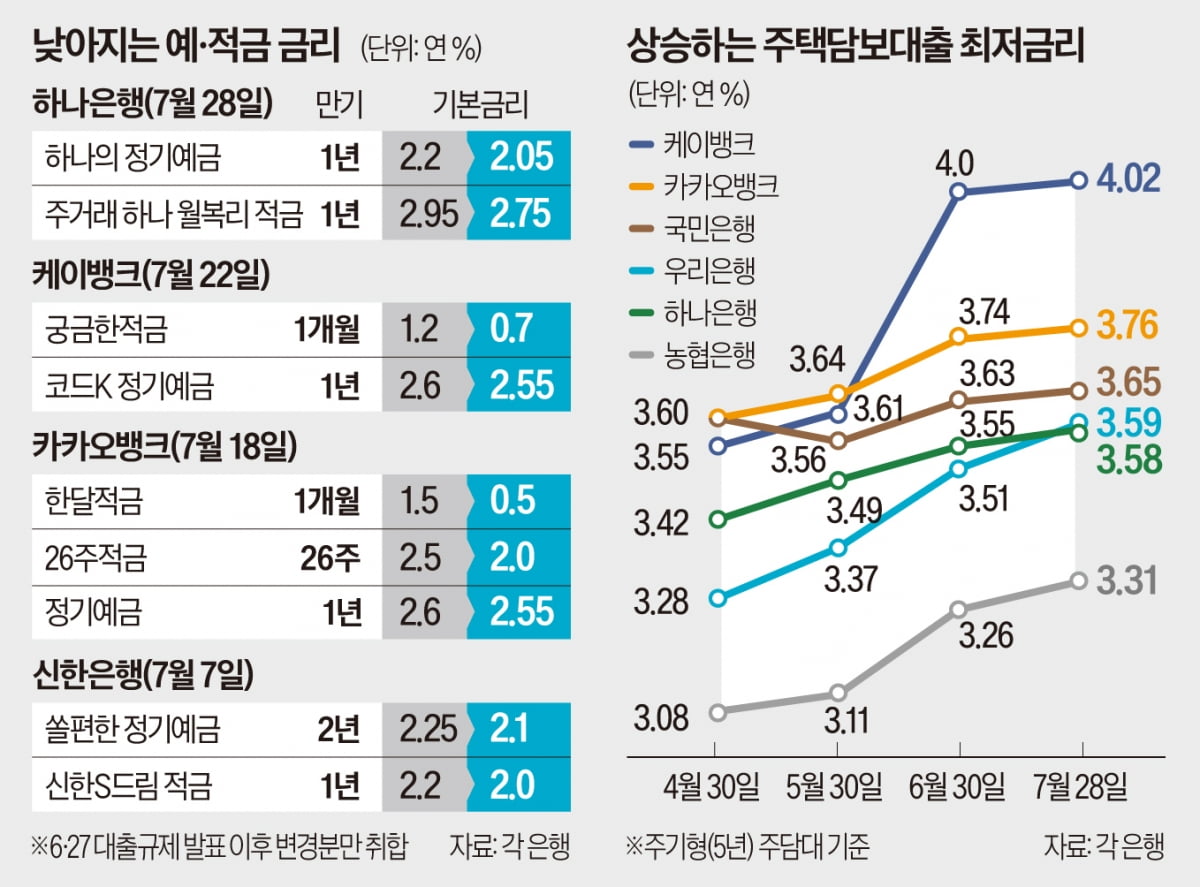

앞서 신한은행은 지난 7일 14개 정기예금과 22개 적금의 기본금리를 0.05~0.2%포인트 하향 조정했다. 지방은행인 광주은행은 이달 초 대표 정기예금 상품인 ‘매월이자Wa예금’의 우대금리를 0.1~0.2%포인트씩 인하했다.

인터넷은행은 더 큰 폭으로 수신 금리를 낮췄다. 카카오뱅크는 지난 18일 만기가 1개월인 ‘한달적금’의 최고 금리를 연 7%에서 연 6%로 1%포인트 인하했다. 케이뱅크도 ‘궁금한적금’ 상품의 기본금리를 0.5%포인트 하향 조정했다.

반면 주담대 금리는 이달 들어 꾸준히 상승해 4월 중순 이후 가장 높은 수준으로 올랐다. 가계대출 규모가 국내에서 가장 큰 국민은행의 주기형(5년) 주담대 최저금리는 지난 25일 연 3.69%로, 4월 11일(연 3.78%) 이후 가장 높은 수준으로 상승했다.

우리은행의 주담대 최저금리는 4월 30일 연 3.28%에서 이달 28일 연 3.59%로 0.31%포인트 뛰었다. 우리은행은 지난 1일 주담대 가산금리를 0.07%포인트 올리기도 했다. 케이뱅크의 주기형 주담대 최저금리는 4월 30일 연 3.55%에서 이날 연 4.02%로 3개월 사이 0.47%포인트나 올랐다.

특히 정부가 지난달 27일 발표한 대출 규제(6·27 부동산 대책)를 통해 올 하반기 은행권 가계대출 증가 목표치를 연초 계획 대비 50% 감축한다고 밝힌 점이 도화선이 됐다. 새로운 기준에 맞춰 국민 신한 하나 우리 농협 등 5대 은행은 올 하반기 가계대출 증가액 목표치를 7조2000억원에서 3조6000억원으로 줄인 것으로 전해졌다. 한 시중은행 여신 담당 임원은 “기준금리가 추가 하락할 것으로 예상되는 상황에서 당장 대출 재원이 필요한 것도 아닌데 굳이 수신 금리를 높게 유지해 자금을 끌어모을 필요가 없다”고 설명했다.

은행채 금리가 단기물 위주로 하락하고 만기가 긴 중·장기물은 오르는 현상도 최근 수신과 주담대의 엇갈린 금리 행보에 영향을 줬다는 분석이 나온다. 만기가 6개월 안팎인 은행채 단기물은 수신 금리의 기준 역할을 하고, 주담대는 은행채 5년물 금리에 주로 연동되기 때문이다.

금융투자협회에 따르면 은행채 6개월물(무보증·AAA) 평균 금리는 4월 30일 연 2.644%에서 이달 25일 연 2.516%로 0.128%포인트 낮아졌다. 반면 5년 만기 은행채(무보증·AAA) 평균 금리는 같은 기간 연 2.685%에서 연 2.889%로 0.204%포인트 상승했다.

정의진 기자 justjin@hankyung.com

◇X자로 엇갈린 예금·대출금리

하나은행은 28일 홈페이지 공지를 통해 이날부터 총 12개 예·적금 상품의 기본금리를 만기별로 0.1~0.5%포인트 인하했다고 밝혔다. 이에 따라 하나은행의 주력 정기예금 상품인 ‘하나의 정기예금’ 기본금리는 1년 만기 기준 연 2.2%에서 연 2.05%로 0.15%포인트 낮아졌다.앞서 신한은행은 지난 7일 14개 정기예금과 22개 적금의 기본금리를 0.05~0.2%포인트 하향 조정했다. 지방은행인 광주은행은 이달 초 대표 정기예금 상품인 ‘매월이자Wa예금’의 우대금리를 0.1~0.2%포인트씩 인하했다.

인터넷은행은 더 큰 폭으로 수신 금리를 낮췄다. 카카오뱅크는 지난 18일 만기가 1개월인 ‘한달적금’의 최고 금리를 연 7%에서 연 6%로 1%포인트 인하했다. 케이뱅크도 ‘궁금한적금’ 상품의 기본금리를 0.5%포인트 하향 조정했다.

반면 주담대 금리는 이달 들어 꾸준히 상승해 4월 중순 이후 가장 높은 수준으로 올랐다. 가계대출 규모가 국내에서 가장 큰 국민은행의 주기형(5년) 주담대 최저금리는 지난 25일 연 3.69%로, 4월 11일(연 3.78%) 이후 가장 높은 수준으로 상승했다.

우리은행의 주담대 최저금리는 4월 30일 연 3.28%에서 이달 28일 연 3.59%로 0.31%포인트 뛰었다. 우리은행은 지난 1일 주담대 가산금리를 0.07%포인트 올리기도 했다. 케이뱅크의 주기형 주담대 최저금리는 4월 30일 연 3.55%에서 이날 연 4.02%로 3개월 사이 0.47%포인트나 올랐다.

◇“수신 자금 유치 필요성 낮아져”

이처럼 예·적금 금리는 줄줄이 낮아지고 주담대 금리는 잇따라 오르는 가장 큰 원인으로는 정부의 대출 규제가 꼽힌다. 은행들이 대출 규제를 준수하려면 대출 공급 속도를 억제해야 하는데, 대출을 내줄 필요가 없으니 예·적금 자금도 적극적으로 유치할 필요성이 사라진 것이다.특히 정부가 지난달 27일 발표한 대출 규제(6·27 부동산 대책)를 통해 올 하반기 은행권 가계대출 증가 목표치를 연초 계획 대비 50% 감축한다고 밝힌 점이 도화선이 됐다. 새로운 기준에 맞춰 국민 신한 하나 우리 농협 등 5대 은행은 올 하반기 가계대출 증가액 목표치를 7조2000억원에서 3조6000억원으로 줄인 것으로 전해졌다. 한 시중은행 여신 담당 임원은 “기준금리가 추가 하락할 것으로 예상되는 상황에서 당장 대출 재원이 필요한 것도 아닌데 굳이 수신 금리를 높게 유지해 자금을 끌어모을 필요가 없다”고 설명했다.

은행채 금리가 단기물 위주로 하락하고 만기가 긴 중·장기물은 오르는 현상도 최근 수신과 주담대의 엇갈린 금리 행보에 영향을 줬다는 분석이 나온다. 만기가 6개월 안팎인 은행채 단기물은 수신 금리의 기준 역할을 하고, 주담대는 은행채 5년물 금리에 주로 연동되기 때문이다.

금융투자협회에 따르면 은행채 6개월물(무보증·AAA) 평균 금리는 4월 30일 연 2.644%에서 이달 25일 연 2.516%로 0.128%포인트 낮아졌다. 반면 5년 만기 은행채(무보증·AAA) 평균 금리는 같은 기간 연 2.685%에서 연 2.889%로 0.204%포인트 상승했다.

정의진 기자 justjin@hankyung.com

관련뉴스