올해 상반기 세계 주요국 중 가장 높은 수익률을 보였던 국내 주식시장이 7월 중순부터 한 달째 횡보하고 있다. 코스피지수는 3200을 중심으로 ±60포인트라는 좁은 범위에서 등락 중이다. 최근 주식시장 정체의 원인에는 올해 상반기 단기 급등에 대한 심리적 부담도 있겠지만 주식시장 내의 실체적인 이유도 있다.

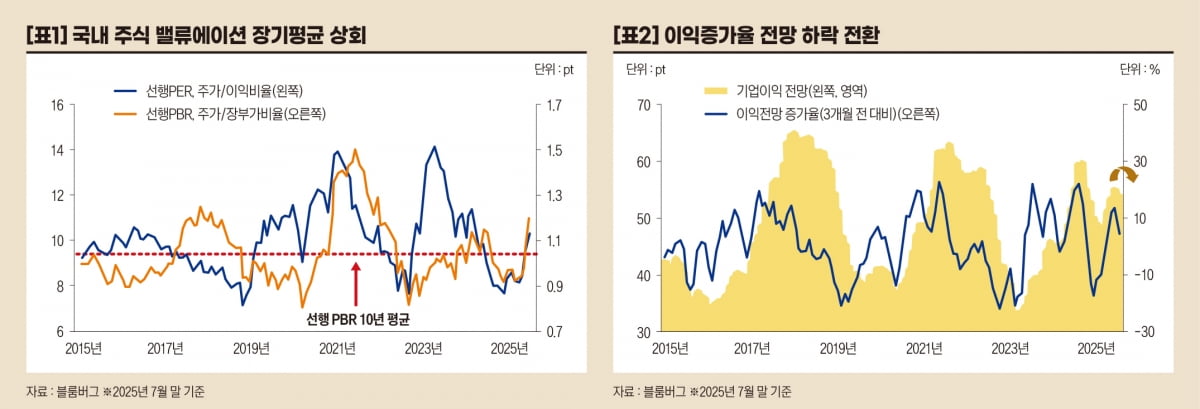

[표1]은 2015년 초 이래 국내 주식시장의 PBR(주가/장부가비율)과 PER(주가/이익비율)이다. 두 지표는 작년 12월 비상계엄으로 매우 낮은 수준으로 떨어져 한국이 전 세계에서 가장 싼 주식시장 중 하나가 되기도 했다.

정치적 불확실성은 올해 4월에서야 기존 대통령 탄핵 선고로 해소되었지만 높은 가격매력도는 국내외 투자자들을 주식시장으로 이끌었고 이는 주가 상승의 원동력이 되었다.

그러나 올해 상반기 주가 급등으로 국내시장 밸류에이션 매력도는 크게 약화되었다. [표1]을 보면 올해 7월 말 기준 선행 PBR은 1.19로 최근 10년 평균(1.06)보다 약 13% 높은데, 아직 고평가를 우려할 수준은 아니지만 더 이상 가격 매력도만으로 투자하기에는 부담스러운 수준에 도달한 셈이다.

올해 7월 말 기준 최근 10년 평균 대비 PBR 고평가 정도를 주요 신흥국과 비교하면 브라질 –10% 저평가, 중국은 10년 평균 수준, 인도는 11% 고평가되어 있어 한국 시장에서는 가격매력도를 발견하기 어려운 상황이다. 따라서 밸류에이션 이외에 추가적인 상승 요인이 필요한데 기업이익의 증가가 가장 직접적인 동력이 될 수 있다.

[표2]는 2015년 초 이래 국내 주식시장의(MSCI 기준) 이익전망 절대치와 이익전망 증가율(3개월 전 대비) 추이이다. 이익전망 증가율은 작년 12월을 저점으로 이익전망 절대치는 올해 2월을 저점으로 반등했는데 두 지표 모두 올해 6월을 단기 고점으로 7월부터 하락을 시작했다.

이상을 종합하면 밸류에이션과 이익전망 측면에서의 매력도는 연초 대비 하락하여 코스피 전고점을(3305, 2021년 7월) 돌파하기 위한 상승 동력은 크게 감소한 것으로 보인다.

주가의 추가 상승을 위해서는 밸류에이션과 기업이익 같은 주식지표 이외에 기업 성장에 따른 과실이 투자자에게 안정적으로 분배되어 한국 주식시장이 장기적으로 투자할 수 있는 곳이라는 신뢰를 주는 것이 중요하다.

최근의 양도세 대주주 기준 및 배당소득 분리과세와 같은 혼란이 계속된다면 코스피 장기 횡보 또는 등락 장세로의 회귀도 배제할 수 없다. 다만 ‘코스피 5000’과 같은 구호를 현실화시키기 위한 실질적인 주주친화적 정책이 나온다면 연내 전고점 돌파는 어렵지 않을 것으로 보인다.

오대정 전 미래에셋자산운용 전무, CFA

관련뉴스