◆ 최근 애널리스트 분석의견

- 거기. 내 자리. 중국. 곤란. - 한국투자증권, 매수

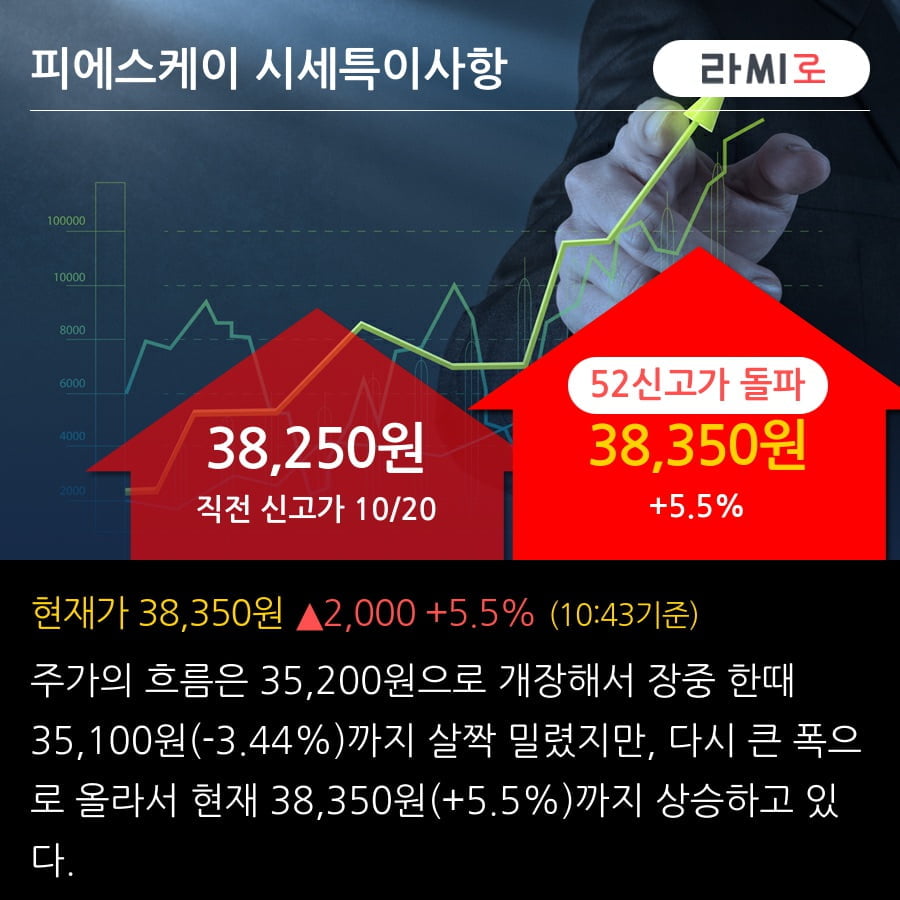

10월 20일 한국투자증권의 채민숙 애널리스트는 피에스케이에 대해 "올라갈 일만 남았다: 목표주가를 52,000원으로 기존 39,000원 대비 33% 상향하고 전공정 내 차선호주로 매수 추천한다. 목표주가는 12MF EPS에 목표 PER 17 배를 적용해 구했다. 길어진 메모리 투자 사이클에서 주요 IDM 업체들 모두를 고객사로 확보하고 있는 동사의 장점이 부각될 전망이다. 미국의 대중 제재로 인한 북미 고객사향 점유율 확장은 이제 시작이다. 점유율 확장에 따른 추가적인 실적 추정치 상향 가능성이 충분하다. 중장기 안정적인 실적을 바탕으로 한 주가의 리레이팅이 가능한 구간이라고 판단한다."이라고 분석하며, 투자의견 '매수', 목표주가 '52,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

관련뉴스