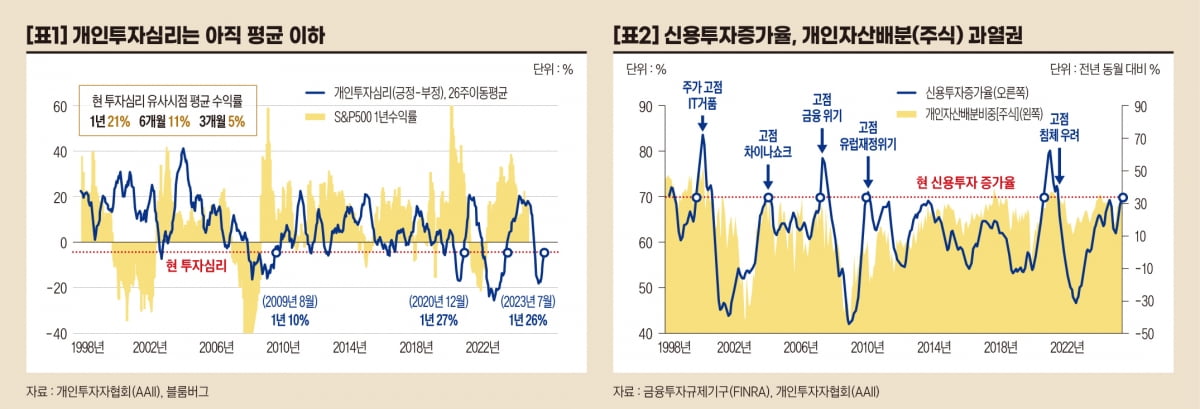

미국 주식시장 밸류에이션이 역사상 최고치에 이른 지금 투자심리 분석을 통하여 향후 주가 방향성을 점검해 보자. [표1]은 미국 개인투자자협회 투자심리(선)와 해당 시점에 1년 투자했을 때 얻을 수 있었던 S&P500 수익률(영역)이다.

과거 평균 투자심리가 6.4%임에 반해 현재는 –4.3%로 시장의 과열 우려와는 달리 아직 부정적 심리가 우세하다. 올해 4월 관세전쟁으로 인한 극심한 투자심리 부진과 유사했던 경우는 1998년 초 이래 3차례 있었다.

세 시점의 투자심리가 현 수준까지 올라왔을 때 S&P500 수익률을 보면 1년 21%, 6개월 11%, 3개월 5%로 매우 좋았다. [표1]의 투자심리 수준과 S&P500 수익률 관계만을 고려한다면 적어도 향후 1년 정도 주가 상승세가 유지될 것을 짐작할 수 있다.

[표2]는 개인 투자자산 중 현재 주식 비중(영역)과 전년 동월 대비 신용투자 증가율[3개월 이동평균](선)이다. 1998년 초 이래 평균 주식 비중은 64%인데 반해 현재 비중은 68%로 과열권에 있다.

[표1]의 투자심리가 평균 이하인데 [표2]의 주식 비중이 높은 이유는 2013년부터의 주가 상승세가 원인일 수 있다. 즉 단·중기 심리는 약하지만 오랜 기간 주가 상승으로 투자자들은 주식투자 자체에 대해서는 편하게 생각하는 것으로 보인다.

현 수준보다 의미 있게 비중이 높았던 시기는 2000년 IT 주가 거품 시기밖에 없었기에 주식 비중 측면에서 현재 위험도는 매우 높다고 볼 수 있다.

신용투자 증가율도 과열 정도가 크다. 증가율은 1998년 초 이후 평균 10%였음에 반해 현재는 33%로 매우 과열된 상황이다. 현 수준보다 의미 있게 증가율이 높았던 시기는 2000년 IT 거품, 2007년 금융위기 전 고점, 그리고 2021년 주가 고점이었다.

[표1]의 투자심리는 일반적인 투자자의 전망이고 [표2]의 신용투자 증가율은 적극적인 투자자의 실현된 투자 행동으로 추정할 수 있다. 즉 전반적인 투자심리는 과거 평균 부근이지만 적극적인 투자자의 행동으로 최근 주가가 올라갔다고도 해석할 수 있다.

정리하면 현재 투자심리는 과열이 아니지만 실현된 투자 결과는 과열이 매우 높다. 다만 중·장기 관점에서의 투자위험은 높지만 그렇다고 단·중기 관점에서는 반드시 부정적일 필요만은 없다.

현재 정책금리는 올해 2차례, 내년 3차례 총 1.25% 인하가 전망되고 있는데 미국 금리인하 사이클은 대부분 경제성장률이 하락할 때 시작되었다. 현재와 같이 성장률 반등 시 인하되는 경우 경제에 거품이 커지면서 주가가 크게 상승하는 결과가 나오기도 했다. 정책 변화를 주시하면서 투자전략을 유연하게 가져가자.

오대정 전 미래에셋자산운용 전무, CFA

관련뉴스