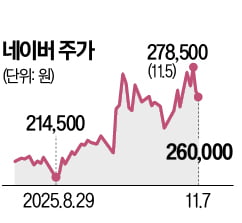

네이버가 지난 3분기 사상 최대 실적을 냈다고 발표했지만 주가는 부진한 흐름을 나타내고 있다. 한국거래소에 따르면 네이버는 올해 들어 지난 7일까지 34.16% 상승했지만 지난달 이후 박스권 등락을 반복하며 힘을 받지 못하는 모습이다.

그럼에도 증권가에선 안정적인 실적 성장을 근거로 낙관적 전망을 쏟아냈다. 네이버는 5일 올해 3분기 연결 기준 매출이 전년 동기 대비 15.6% 늘어난 3조1381억원이라고 발표했다. 분기 매출이 3조원을 넘긴 건 이번이 처음이다. 영업이익도 8.6% 불어난 5706억원을 기록해 역대 최대치를 달성했다. 자체 개발한 인공지능(AI) 모델 ‘하이퍼클로바X’를 검색·쇼핑 등 주요 사업 부문에 결합한 게 주효했다는 평가를 받는다. 특히 e커머스(전자상거래) 부문 매출이 35.9% 급증하는 성과를 냈다.

그럼에도 증권가에선 안정적인 실적 성장을 근거로 낙관적 전망을 쏟아냈다. 네이버는 5일 올해 3분기 연결 기준 매출이 전년 동기 대비 15.6% 늘어난 3조1381억원이라고 발표했다. 분기 매출이 3조원을 넘긴 건 이번이 처음이다. 영업이익도 8.6% 불어난 5706억원을 기록해 역대 최대치를 달성했다. 자체 개발한 인공지능(AI) 모델 ‘하이퍼클로바X’를 검색·쇼핑 등 주요 사업 부문에 결합한 게 주효했다는 평가를 받는다. 특히 e커머스(전자상거래) 부문 매출이 35.9% 급증하는 성과를 냈다.

임희석 미래에셋증권 연구원은 “AI를 활용한 광고 솔루션 ‘애드부스트’ 효과로 e커머스 광고 실적의 높은 증가세가 관찰되고, 시장 점유율 확대에 따른 광고 단가 상승이 예상된다”며 “(지금을) 강력한 매수 시점으로 추천한다”고 말했다. 임 연구원은 네이버 목표주가를 기존 34만원에서 40만원으로 대폭 올려 잡았다.

AI 관련 대규모 투자가 이어지고 있다는 점도 주가 기대를 높였다. 김희철 네이버 최고재무책임자(CFO)는 “지난달 말 엔비디아에서 투자받기로 한 그래픽처리장치(GPU) 6만 개를 포함해 내년부터 GPU에만 1조원 이상의 투자가 필요할 것”이라고 말했다. 이를 바탕으로 AI 소프트웨어는 물론 피지컬 AI 사업에까지 진출한다는 계획이다.

네이버파이낸셜과 두나무의 합병이 최종적으로 성사되면 네이버의 연결 실적이 큰 폭으로 증가할 것이라는 전망도 나온다. 안재민 NH투자증권 연구원은 “스테이블코인 사업이 네이버페이 생태계와 함께 확장된다면 핀테크 시장의 판도를 바꿀 것”이라고 말했다.

양지윤 기자 yang@hankyung.com

그럼에도 증권가에선 안정적인 실적 성장을 근거로 낙관적 전망을 쏟아냈다. 네이버는 5일 올해 3분기 연결 기준 매출이 전년 동기 대비 15.6% 늘어난 3조1381억원이라고 발표했다. 분기 매출이 3조원을 넘긴 건 이번이 처음이다. 영업이익도 8.6% 불어난 5706억원을 기록해 역대 최대치를 달성했다. 자체 개발한 인공지능(AI) 모델 ‘하이퍼클로바X’를 검색·쇼핑 등 주요 사업 부문에 결합한 게 주효했다는 평가를 받는다. 특히 e커머스(전자상거래) 부문 매출이 35.9% 급증하는 성과를 냈다.임희석 미래에셋증권 연구원은 “AI를 활용한 광고 솔루션 ‘애드부스트’ 효과로 e커머스 광고 실적의 높은 증가세가 관찰되고, 시장 점유율 확대에 따른 광고 단가 상승이 예상된다”며 “(지금을) 강력한 매수 시점으로 추천한다”고 말했다. 임 연구원은 네이버 목표주가를 기존 34만원에서 40만원으로 대폭 올려 잡았다.

AI 관련 대규모 투자가 이어지고 있다는 점도 주가 기대를 높였다. 김희철 네이버 최고재무책임자(CFO)는 “지난달 말 엔비디아에서 투자받기로 한 그래픽처리장치(GPU) 6만 개를 포함해 내년부터 GPU에만 1조원 이상의 투자가 필요할 것”이라고 말했다. 이를 바탕으로 AI 소프트웨어는 물론 피지컬 AI 사업에까지 진출한다는 계획이다.

네이버파이낸셜과 두나무의 합병이 최종적으로 성사되면 네이버의 연결 실적이 큰 폭으로 증가할 것이라는 전망도 나온다. 안재민 NH투자증권 연구원은 “스테이블코인 사업이 네이버페이 생태계와 함께 확장된다면 핀테크 시장의 판도를 바꿀 것”이라고 말했다.

양지윤 기자 yang@hankyung.com

관련뉴스