임원이 주주 또는 제3자에게 소송당했을 때 법률 비용과 손해배상책임 등을 보장하는 임원배상책임보험 수요가 가파르게 늘고 있다. 최근 상법 개정과 금융회사 책무구조도 도입 등으로 임원의 소송 리스크가 커지자 임원배상책임보험이 선택이 아니라 필수로 떠오르고 있다는 분석이 나온다.

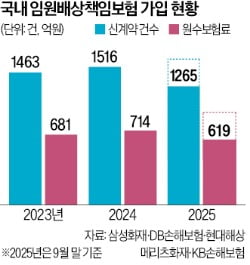

13일 보험업계에 따르면 삼성화재 DB손해보험 현대해상 메리츠화재 KB손해보험 등 5대 손해보험사의 임원배상책임보험 신계약 원수보험료는 올 들어 9월까지 619억원이었다. 연간으로 환산하면 826억원 수준이다. 작년 대비 15.7% 늘었고 2023년과 비교하면 21.3% 증가했다. 업계 관계자는 “상법 개정 이후 임원배상책임보험에 신규 가입하거나 한도를 높이려는 기업이 많아 올 4분기 관련 매출이 더 늘어날 가능성이 크다”고 했다.

13일 보험업계에 따르면 삼성화재 DB손해보험 현대해상 메리츠화재 KB손해보험 등 5대 손해보험사의 임원배상책임보험 신계약 원수보험료는 올 들어 9월까지 619억원이었다. 연간으로 환산하면 826억원 수준이다. 작년 대비 15.7% 늘었고 2023년과 비교하면 21.3% 증가했다. 업계 관계자는 “상법 개정 이후 임원배상책임보험에 신규 가입하거나 한도를 높이려는 기업이 많아 올 4분기 관련 매출이 더 늘어날 가능성이 크다”고 했다.

임원배상책임보험은 임원이 실수, 태만, 의무 위반 등 부당 행위로 주주 또는 제3자에게 손해를 끼쳤을 때 배상과 법률 비용을 보상하는 상품이다. 임원의 자유롭고 적극적인 경영 활동을 보장하기 위해 각 기업이 보험료를 내고 가입한다. 그간 국내에서는 주주대표소송 등이 활발하지 않아 대기업이나 주요 상장사만 이 보험에 가입해 왔다.

올해 상법 개정을 계기로 임원배상책임보험에 가입하는 기업이 더욱 늘어날 것으로 관측된다. 개정 상법에서는 이사의 충실의무 대상을 ‘회사’에서 ‘회사 및 주주’로 확대했다. 이 때문에 주주가 임원을 상대로 주주대표소송이나 손해배상 청구 소송을 제기할 가능성이 높아졌다.

여당이 배임죄 폐지를 추진하는 것도 임원배상책임보험 수요를 늘리는 요인이다. 보험업계 관계자는 “임원배상책임보험은 형사소송에서 유죄로 판결될 땐 보험금을 지급하지 않는다”며 “배임죄(형사)가 폐지되면 개별적인 민사 소송이 급증할 텐데 임원배상책임보험으로 대비하려는 기업이 늘어날 것”이라고 말했다. 보험업계에서는 임원배상책임보험 위험률(사고 발생률)이 높아져 보험료가 상승할 것이라는 분석도 나온다.

작년부터 책무구조도가 시행된 금융회사에서도 임원배상책임보험이 필수 안전장치로 주목받고 있다. 책무구조도는 임원 개개인이 책임져야 하는 내부통제 대상 업무의 범위를 정한 것이다. 개별 임원의 책무가 명확해져 금융사고가 발생했을 때 소송에 처할 위험도 높아졌다. 금융지주 관계자는 “예상치 못한 소송에서 임원을 보호할 수단이 없으면 경영진은 의사결정에 집중하기 어렵다”며 “기존보다 확대된 임원 책임 등을 감안해 임원배상책임보험 가입 금액을 상향하는 방안을 검토 중”이라고 말했다.

유가증권시장 상장사는 임원배상책임보험 가입 여부를 공시하고 있다. 코스닥시장 상장사는 가입 여부를 알 수 없다. 금융권 관계자는 “임원배상책임보험 공시 대상을 ‘상장사 전체’로 확대할 필요가 있다”고 지적했다.

서형교 기자 seogyo@hankyung.com

13일 보험업계에 따르면 삼성화재 DB손해보험 현대해상 메리츠화재 KB손해보험 등 5대 손해보험사의 임원배상책임보험 신계약 원수보험료는 올 들어 9월까지 619억원이었다. 연간으로 환산하면 826억원 수준이다. 작년 대비 15.7% 늘었고 2023년과 비교하면 21.3% 증가했다. 업계 관계자는 “상법 개정 이후 임원배상책임보험에 신규 가입하거나 한도를 높이려는 기업이 많아 올 4분기 관련 매출이 더 늘어날 가능성이 크다”고 했다.임원배상책임보험은 임원이 실수, 태만, 의무 위반 등 부당 행위로 주주 또는 제3자에게 손해를 끼쳤을 때 배상과 법률 비용을 보상하는 상품이다. 임원의 자유롭고 적극적인 경영 활동을 보장하기 위해 각 기업이 보험료를 내고 가입한다. 그간 국내에서는 주주대표소송 등이 활발하지 않아 대기업이나 주요 상장사만 이 보험에 가입해 왔다.

올해 상법 개정을 계기로 임원배상책임보험에 가입하는 기업이 더욱 늘어날 것으로 관측된다. 개정 상법에서는 이사의 충실의무 대상을 ‘회사’에서 ‘회사 및 주주’로 확대했다. 이 때문에 주주가 임원을 상대로 주주대표소송이나 손해배상 청구 소송을 제기할 가능성이 높아졌다.

여당이 배임죄 폐지를 추진하는 것도 임원배상책임보험 수요를 늘리는 요인이다. 보험업계 관계자는 “임원배상책임보험은 형사소송에서 유죄로 판결될 땐 보험금을 지급하지 않는다”며 “배임죄(형사)가 폐지되면 개별적인 민사 소송이 급증할 텐데 임원배상책임보험으로 대비하려는 기업이 늘어날 것”이라고 말했다. 보험업계에서는 임원배상책임보험 위험률(사고 발생률)이 높아져 보험료가 상승할 것이라는 분석도 나온다.

작년부터 책무구조도가 시행된 금융회사에서도 임원배상책임보험이 필수 안전장치로 주목받고 있다. 책무구조도는 임원 개개인이 책임져야 하는 내부통제 대상 업무의 범위를 정한 것이다. 개별 임원의 책무가 명확해져 금융사고가 발생했을 때 소송에 처할 위험도 높아졌다. 금융지주 관계자는 “예상치 못한 소송에서 임원을 보호할 수단이 없으면 경영진은 의사결정에 집중하기 어렵다”며 “기존보다 확대된 임원 책임 등을 감안해 임원배상책임보험 가입 금액을 상향하는 방안을 검토 중”이라고 말했다.

유가증권시장 상장사는 임원배상책임보험 가입 여부를 공시하고 있다. 코스닥시장 상장사는 가입 여부를 알 수 없다. 금융권 관계자는 “임원배상책임보험 공시 대상을 ‘상장사 전체’로 확대할 필요가 있다”고 지적했다.

서형교 기자 seogyo@hankyung.com

관련뉴스