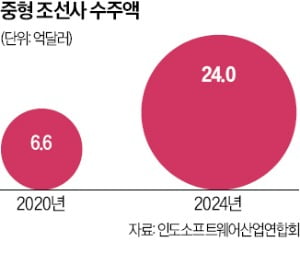

대한조선, HJ중공업, 케이조선 등 국내 중형 조선 3사도 HD현대, 한화오션, 삼성중공업 등 대형 3사와 함께 고공행진하고 있다. 2010년대 초반 이후 처음으로 중형 조선 3사가 동반 흑자를 기록하는 것은 물론 내년엔 모두 1000억원 이상의 영업이익을 낼 전망이다. 10년 전만 해도 조(兆) 단위 손실을 낸 중형 조선사의 부활을 이끈 건 역시 ‘조선업 슈퍼사이클’이다. HD현대중공업 등 대형 조선사의 독이 꽉 차자 중형 조선사로 일감이 넘어가는 ‘낙수효과’가 본격화한 것이다.

HJ중공업의 부활이 좋은 본보기다. 10년 전부터 중소형 특수선과 친환경 선박에 ‘올인’해 온 전략이 이제 결실을 보고 있다는 분석이다. HJ중공업은 구축함이나 초계함 등 대형 특수선 시장에 뛰어들려면 독을 추가로 만들어야 할 뿐 아니라 대형 조선사와 맞붙어야 한다는 점을 감안해 틈새 공략으로 방향을 잡았다.

HJ중공업의 부활이 좋은 본보기다. 10년 전부터 중소형 특수선과 친환경 선박에 ‘올인’해 온 전략이 이제 결실을 보고 있다는 분석이다. HJ중공업은 구축함이나 초계함 등 대형 특수선 시장에 뛰어들려면 독을 추가로 만들어야 할 뿐 아니라 대형 조선사와 맞붙어야 한다는 점을 감안해 틈새 공략으로 방향을 잡았다.친환경 선박에 주목한 건 중국의 저가 공세를 피하기 위해서다. 액화천연가스(LNG)를 연료로 쓰는 LNG추진선 분야에선 중국의 기술력이 아직 한국에 못 미친다. HJ중공업은 지난 2월 LNG 벙커링선을 11년 만에 수주했다.

대한조선도 HJ중공업과 비슷한 길을 걷고 있다. 2009년 워크아웃(채권단 관리) 과정에 주력 사업을 블록 제작에서 중형 탱커(12만t급 원유운반선)로 돌렸다. 대한조선의 ‘방향 전환’이 옳은 결정이었다는 것이 확인되기까지는 그리 오랜 시간이 걸리지 않았다. 대한조선은 지난해 세계 중형 탱커 시장에서 점유율 12.6%로 1위에 올랐다. 장사도 잘하고 있다. 영업이익률이 14.7%에 달한다. 강재 전처리부터 블록 제작까지 모든 공정을 외주 없이 직접 맡는 사업구조 덕분이다. 대한조선은 하반기 기업공개(IPO)를 통해 조달한 자금을 선종 개발 등에 투입할 계획이다.

대한조선도 HJ중공업과 비슷한 길을 걷고 있다. 2009년 워크아웃(채권단 관리) 과정에 주력 사업을 블록 제작에서 중형 탱커(12만t급 원유운반선)로 돌렸다. 대한조선의 ‘방향 전환’이 옳은 결정이었다는 것이 확인되기까지는 그리 오랜 시간이 걸리지 않았다. 대한조선은 지난해 세계 중형 탱커 시장에서 점유율 12.6%로 1위에 올랐다. 장사도 잘하고 있다. 영업이익률이 14.7%에 달한다. 강재 전처리부터 블록 제작까지 모든 공정을 외주 없이 직접 맡는 사업구조 덕분이다. 대한조선은 하반기 기업공개(IPO)를 통해 조달한 자금을 선종 개발 등에 투입할 계획이다.케이조선은 중소형 탱커에 집중하고 있다. 케이조선 전신인 STX조선해양은 2012년 세계 3위 조선사(수준 잔량 기준)에 오르는 등 한국 조선 ‘빅4’ 중 하나였다. 벌크선과 중형 탱커선 등 범용 선박으로 범위를 좁히면 세계 1~2위를 다퉜다. 하지만 2008년 글로벌 금융위기 이후 신규 선박 발주가 끊기고 중국의 저가 공세가 본격화하면서 ‘고난의 항해’가 시작됐다. 이후 생존 기로에서 케이조선이 찾은 돌파구는 중소형 탱커(유조선)였다. 대형 조선사가 꺼리는 틈새시장에 집중한 결과, 현재 7만4000t급 탱커 시장 점유율 19.1%로 세계 1위에 올랐다. 작년 7월엔 세계 최초로 LNG와 디젤연료를 함께 쓸 수 있는 중형(5만t급) 탱커를 개발하는 등 기술력에서도 중국 기업을 앞선다는 평가를 받고 있다.

이들의 몸값도 높아지고 있다. 케이조선은 올해 1~3분기 영업이익이 847억원으로 전년 같은 기간(158억원)보다 436% 늘었다. 4분기 실적을 포함하면 2012년 이후 13년 만에 처음으로 1000억원을 넘길 전망이다. 매각 작업이 진행 중인 케이조선의 매각가는 5000억원 이상일 것으로 관측된다.

중형 조선사들의 실적 질주는 한동안 계속될 전망이다. 미국 정부가 중국산 상선에 입항 수수료를 물리기로 하면서 한국 조선사를 찾는 글로벌 선사의 발길이 이어지고 있어서다.

김우섭 기자 duter@hankyung.com

관련뉴스