보험사들이 ‘예실차(예상치와 실제 수치 간 차이) 쇼크’에 빠졌다. 회사가 예측한 것보다 실제 보험금 지급액이 훨씬 많아 대규모 손실을 본 것이다. 일각에서는 보험업계의 고질적 문제로 꼽히는 ‘낙관적 가정’이 예실차 적자로 이어지고 있다는 지적이 나온다.

17일 보험업계에 따르면 삼성생명 한화생명 동양생명 삼성화재 DB손해보험 현대해상 메리츠화재 한화손해보험 등 8개 보험사의 올 들어 3분기까지 누적 보험금 예실차 손실 규모는 9407억원(각 사 공시 기준)에 달했다. 작년 같은 기간 5383억원의 보험금 예실차 이익을 낸 것과 비교하면 대규모 적자로 전환한 셈이다.

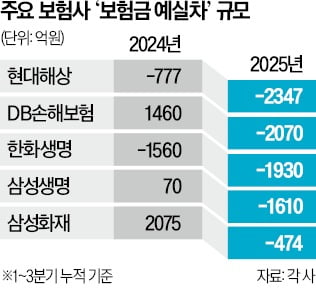

주요 보험사 가운데 보험금 예실차 손실이 가장 큰 곳은 현대해상(-2347억원)이었다. DB손보(-2070억원) 한화생명(-1930억원) 삼성생명(-1610억원) 등도 1000억원이 넘는 예실차 손실을 기록했다.

2023년 도입된 보험회계기준(IFRS17)에서는 보험사가 해지율, 손해율 등의 계리적 가정을 바탕으로 이익을 추정한다. 보험사 예상보다 실제 보험사고가 많이 발생하면 보험금 지급액이 늘어나 예실차 손실이 발생하는 구조다.

보험업계가 예상 손해율을 낙관적으로 가정하고 있다는 지적이 제기된다. 보험업계 관계자는 “손해율을 낮게 잡으면 미래 이익의 원천인 보험계약마진(CSM)이 커지고 지급여력(K-ICS·킥스) 비율이 개선되는 효과가 있다”며 “회사별 예상 손해율 가정이 천차만별이어서 이익을 부풀리는 데 악용될 우려가 있다”고 말했다.

일각에서는 “보험사들이 출혈경쟁을 벌인 것이 부메랑으로 돌아오고 있다”는 분석도 나온다. 최근 보험업계에서는 상급종합병원 1인실 입원비 일당, 운전자보험 변호사 선임비용 특약, 독감보험, 간병인 사용일당 특약 등을 두고 과당경쟁 논란이 불거졌다. 회사들은 보장 한도를 경쟁적으로 높이고 낙관적 가정을 적용해 보험료를 낮춰왔다.

이병건 DB증권 리서치센터장은 “도덕적 해이가 발생하기 쉬운 상품을 공격적으로 판매한 것이 문제”라며 “각 보험사가 연말 계리적 가정을 조정하면 CSM 잔액이 줄어들 가능성도 있다”고 설명했다.

서형교 기자 seogyo@hankyung.com

17일 보험업계에 따르면 삼성생명 한화생명 동양생명 삼성화재 DB손해보험 현대해상 메리츠화재 한화손해보험 등 8개 보험사의 올 들어 3분기까지 누적 보험금 예실차 손실 규모는 9407억원(각 사 공시 기준)에 달했다. 작년 같은 기간 5383억원의 보험금 예실차 이익을 낸 것과 비교하면 대규모 적자로 전환한 셈이다.

주요 보험사 가운데 보험금 예실차 손실이 가장 큰 곳은 현대해상(-2347억원)이었다. DB손보(-2070억원) 한화생명(-1930억원) 삼성생명(-1610억원) 등도 1000억원이 넘는 예실차 손실을 기록했다.

2023년 도입된 보험회계기준(IFRS17)에서는 보험사가 해지율, 손해율 등의 계리적 가정을 바탕으로 이익을 추정한다. 보험사 예상보다 실제 보험사고가 많이 발생하면 보험금 지급액이 늘어나 예실차 손실이 발생하는 구조다.

보험업계가 예상 손해율을 낙관적으로 가정하고 있다는 지적이 제기된다. 보험업계 관계자는 “손해율을 낮게 잡으면 미래 이익의 원천인 보험계약마진(CSM)이 커지고 지급여력(K-ICS·킥스) 비율이 개선되는 효과가 있다”며 “회사별 예상 손해율 가정이 천차만별이어서 이익을 부풀리는 데 악용될 우려가 있다”고 말했다.

일각에서는 “보험사들이 출혈경쟁을 벌인 것이 부메랑으로 돌아오고 있다”는 분석도 나온다. 최근 보험업계에서는 상급종합병원 1인실 입원비 일당, 운전자보험 변호사 선임비용 특약, 독감보험, 간병인 사용일당 특약 등을 두고 과당경쟁 논란이 불거졌다. 회사들은 보장 한도를 경쟁적으로 높이고 낙관적 가정을 적용해 보험료를 낮춰왔다.

이병건 DB증권 리서치센터장은 “도덕적 해이가 발생하기 쉬운 상품을 공격적으로 판매한 것이 문제”라며 “각 보험사가 연말 계리적 가정을 조정하면 CSM 잔액이 줄어들 가능성도 있다”고 설명했다.

서형교 기자 seogyo@hankyung.com

관련뉴스