최근 증시 조정에도 개인투자자의 ‘빚투’(빚내서 투자) 열기는 더 뜨거워지고 있다. 마이너스통장 대출뿐 아니라 예금을 담보로 빌리는 돈까지 불어나는 추세다. 증시 빚투가 가계대출의 새로운 변수로 떠오르고 있다는 평가가 나온다.

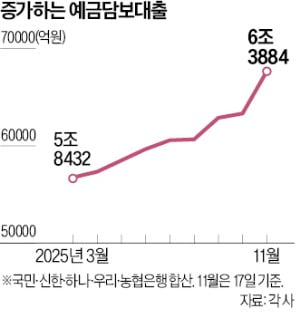

18일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 지난 17일 예금담보대출 잔액은 6조3884억원으로 6월 말(5조9887억원) 이후 3997억원 늘었다. 9개월 연속 증가세다.

18일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 지난 17일 예금담보대출 잔액은 6조3884억원으로 6월 말(5조9887억원) 이후 3997억원 늘었다. 9개월 연속 증가세다.

예담대는 자신이 예치한 예금액을 담보로 돈을 빌리는 대출 상품이다. 대출 한도는 예금액의 100%(주택청약예금 담보대출은 95%), 대출 금리는 담보로 맡긴 예금 금리보다 1%포인트가량 높게 결정된다. 현재 주요 은행의 정기예금 금리가 연 2%대 중후반임을 고려하면 연 3%대 금리로 돈을 빌릴 수 있다. 코픽스를 바탕으로 산정되는 주택청약예금 담보대출 금리 또한 연 3%대 후반 수준이다.

예담대는 예금을 해지했을 때 손실을 보는 이자보다 이 예금을 담보로 돈을 빌렸을 때 내는 이자가 더 적다고 판단될 때 선택할 수 있는 조달 수단으로 여겨진다. 이 때문에 마이너스통장처럼 단기간 자금을 빌릴 때 주로 활용된다. 총부채원리금상환비율(DSR) 규제 대상이 아니기 때문에 주택 구매를 위해 잠시 동원될 때도 있지만, 최근엔 주식시장에서 ‘단타’용 실탄으로 쓰이는 사례가 많다.

마이너스통장 대출이 급증하는 상황에서 단기 빚투를 위한 또 다른 조달 방식이 동원되고 있다는 분석이다. 5대 은행의 17일 마이너스통장 대출잔액은 40조8207억원으로 이달 들어 9862억원 늘었다. 이 기간 신용대출이 1조752억원 불어난 가장 큰 이유로 꼽힌다. 증권사를 통한 신용거래융자도 17일 26조6029억원까지 증가하며 사상 최대치를 또다시 경신했다. 개인은 이날 코스피지수가 4000 아래로 떨어졌음에도 유가증권시장에서 약 1조2400억원어치를 순매수했다.

금융권에선 증시 빚투가 가계대출 관리의 새로운 변수가 될지 주목하는 분위기다. 올해 들어 가팔랐던 가계대출 증가세는 정부의 고강도 부동산 규제로 최근에서야 잠잠해졌다. 5대 은행의 17일 기준 가계대출 잔액은 768조2985억원으로 이달 들어 1조6766억원 늘었다. 6월(6조7536억원) 이후 월별 증가액이 점차 감소하는 추세다. 이달 주택담보대출 증가액은 4877억원이다.

한 시중은행 임원은 “단기 투자 목적의 대출은 증시 상황과 투자자의 손실 여부 등에 따라 규모와 상환 시기가 달라지기 쉽다”며 “이런 이유로 최근엔 주담대보다 마이너스통장 잔액과 상환 현황을 더 집중해서 들여다보고 있다”고 말했다.

김진성 기자 jskim1028@hankyung.com

18일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 지난 17일 예금담보대출 잔액은 6조3884억원으로 6월 말(5조9887억원) 이후 3997억원 늘었다. 9개월 연속 증가세다.예담대는 자신이 예치한 예금액을 담보로 돈을 빌리는 대출 상품이다. 대출 한도는 예금액의 100%(주택청약예금 담보대출은 95%), 대출 금리는 담보로 맡긴 예금 금리보다 1%포인트가량 높게 결정된다. 현재 주요 은행의 정기예금 금리가 연 2%대 중후반임을 고려하면 연 3%대 금리로 돈을 빌릴 수 있다. 코픽스를 바탕으로 산정되는 주택청약예금 담보대출 금리 또한 연 3%대 후반 수준이다.

예담대는 예금을 해지했을 때 손실을 보는 이자보다 이 예금을 담보로 돈을 빌렸을 때 내는 이자가 더 적다고 판단될 때 선택할 수 있는 조달 수단으로 여겨진다. 이 때문에 마이너스통장처럼 단기간 자금을 빌릴 때 주로 활용된다. 총부채원리금상환비율(DSR) 규제 대상이 아니기 때문에 주택 구매를 위해 잠시 동원될 때도 있지만, 최근엔 주식시장에서 ‘단타’용 실탄으로 쓰이는 사례가 많다.

마이너스통장 대출이 급증하는 상황에서 단기 빚투를 위한 또 다른 조달 방식이 동원되고 있다는 분석이다. 5대 은행의 17일 마이너스통장 대출잔액은 40조8207억원으로 이달 들어 9862억원 늘었다. 이 기간 신용대출이 1조752억원 불어난 가장 큰 이유로 꼽힌다. 증권사를 통한 신용거래융자도 17일 26조6029억원까지 증가하며 사상 최대치를 또다시 경신했다. 개인은 이날 코스피지수가 4000 아래로 떨어졌음에도 유가증권시장에서 약 1조2400억원어치를 순매수했다.

금융권에선 증시 빚투가 가계대출 관리의 새로운 변수가 될지 주목하는 분위기다. 올해 들어 가팔랐던 가계대출 증가세는 정부의 고강도 부동산 규제로 최근에서야 잠잠해졌다. 5대 은행의 17일 기준 가계대출 잔액은 768조2985억원으로 이달 들어 1조6766억원 늘었다. 6월(6조7536억원) 이후 월별 증가액이 점차 감소하는 추세다. 이달 주택담보대출 증가액은 4877억원이다.

한 시중은행 임원은 “단기 투자 목적의 대출은 증시 상황과 투자자의 손실 여부 등에 따라 규모와 상환 시기가 달라지기 쉽다”며 “이런 이유로 최근엔 주담대보다 마이너스통장 잔액과 상환 현황을 더 집중해서 들여다보고 있다”고 말했다.

김진성 기자 jskim1028@hankyung.com

관련뉴스