종합물류기업 한솔로지스틱스가 불안정한 경영환경에도 불구하고 안정적인 기업신용등급을 부여받으며 회사성장 및 사업안정성에 대한 시장 신뢰도에서 긍정적 평가를 받고 있다.

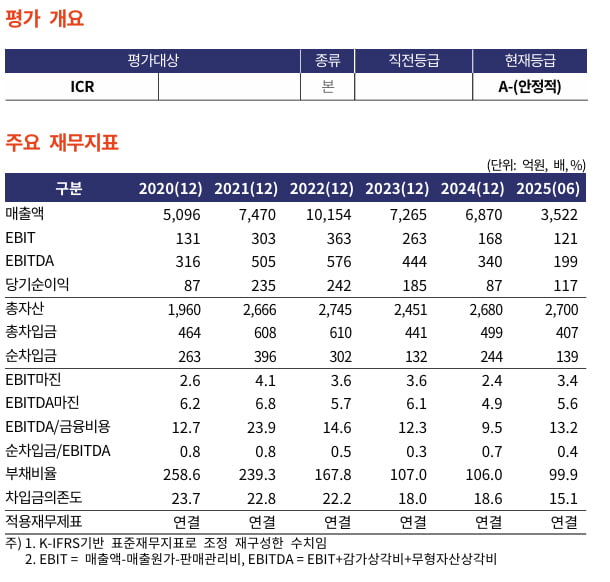

한솔로지스틱스는 지난 12일 한국기업평가 기업신용등급(ICR) 본평가에서 ‘A-’ 등급을 획득했다고 19일 밝혔다. 지난 9월 NICE신용평가 기업어음(CP) 신용등급 본평가에서 ‘A2-‘ 등급 획득 이후, 이번 기업신용평가에서도 안정적인 신용등급을 받으면서 단기 신용상태뿐만 아니라 장기적인 성장가능성과 재무안정성을 종합적으로 인정받은 것으로 평가된다.

한솔로지스틱스는 한솔그룹 계열사 물류를 전담하며 전체 매출의 약 30%에 달하는 안정적인 수익 기반을 확보하고 있다. 이를 바탕으로 2차전지, 자동차부품, 전기전자 등 다양한 산업군에서 글로벌 대형화주를 장기고객으로 확보하며 3자물류 사업을 확장하고 있다.

최근 해상운임 하락 및 일부 전방산업의 영향으로 2023년과 2024년 실적이 소폭 조정됐으나, 2025년 상반기부터 국제물류 및 컨테이너운송 부문의 수주확대를 통해 실적이 회복세로 돌아섰다. 지난 10월 실적 잠정공시에 따르면 3분기 누계 매출과 영업이익은 각각 5216억원과 182억원으로 전년 대비 소폭 증가하거나 비슷한 수준이지만 당기순이익은 전년 대비 28% 증가한 152억원을 기록했다.

특히, 2025년 3분기 누계 기준 2000억원을 상회하는 규모의 신규수주를 확보했고 이는 전년도 전체 수주실적의 약 3배 이상에 달하는 수치이다. 상반기 신규수주 실적이 2025년 4분기와 2026년에 걸쳐 매출로 실현될 경우 실적개선 추이는 더욱 확대될 전망이다.

한솔로지스틱스는 중국, 말레이시아, 베트남 등 아시아 지역을 중심으로 한 2차전지 물류경쟁력을 기반으로 미국, 인도, 헝가리, 폴란드 등에 추가거점을 확보하고, 2차 전지, 전기/전자, 화학, 자동차부품 등 다양한 산업군에서 사업영역을 확장하고 있다.

최근 전방산업의 침체로 인한 글로벌 핵심고객의 생산량 감소를 타개하기 위해 적극적인 인프라 투자를 통해 기존 핵심고객 물량을 확대하는 한편, 장기물류운영 계약 체결을 추진하고 있으며, 미국/인도/동유럽 등 신규시장에서는 현지기업을 포함한 영업 타겟을 확장하며 공격적인 영업을 진행 중이다.

국내사업에서는 컨테이너운송, 트럭운송, W&D 부문에서 각각 디지털사업 안정화를 통해 본격적으로 성장동력을 확보해 나갈 것으로 기대하고 있다. 아날로그 방식에 의존하던 기존의 화물운송 시장의 운영구조에서 벗어나 Digital 기반의 자체 시스템을 개발하여 고도화하는 등 장기적으로 플랫폼 기반의 사업으로 전환하기 위한 전략을 실행 중이다.

한경닷컴 뉴스룸 open@hankyung.com

관련뉴스