이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

미국 사이버보안 업체 팰로앨토네트웍스가 시장 예상치를 웃도는 실적을 발표했다. 클라우드 관리업체 크로노스피어 인수 계획도 발표했지만 가격이 너무 높다는 지적에 주가는 하락했다.

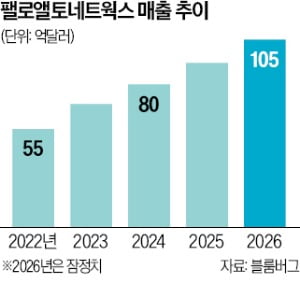

팰로앨토네트웍스는 19일(현지시간) 2026회계연도 1분기(8~10월) 기준 전년 동기 대비 16% 증가한 25억달러의 매출을 거뒀다고 발표했다. 이는 시장 전망치(24억6000만달러)를 소폭 웃도는 수준이다. 같은 기간 조정 주당순이익(EPS)은 시장 전망치 0.89달러보다 높은 0.93달러였다. 계약된 매출 중 아직 수익으로 인식되지 않은 ‘잔여 이행 의무’(RPO)는 지난해 1분기보다 24% 증가한 155억달러였다.

팰로앨토네트웍스는 19일(현지시간) 2026회계연도 1분기(8~10월) 기준 전년 동기 대비 16% 증가한 25억달러의 매출을 거뒀다고 발표했다. 이는 시장 전망치(24억6000만달러)를 소폭 웃도는 수준이다. 같은 기간 조정 주당순이익(EPS)은 시장 전망치 0.89달러보다 높은 0.93달러였다. 계약된 매출 중 아직 수익으로 인식되지 않은 ‘잔여 이행 의무’(RPO)는 지난해 1분기보다 24% 증가한 155억달러였다.이날 팰로앨토는 클라우드 관리 기업 크로노스피어를 33억5000만달러에 인수하겠다고 발표했다. 크로노스피어 기술과 자사 플랫폼 ‘코텍스’를 통합해 인공지능(AI) 기반 사이버 보안 제품을 강화하겠다는 계획이다. AI 시대의 보안 경쟁력은 데이터 관측 역량에서 나오는 만큼 크로노스피어 기술을 통해 실시간 성능 저하 감지와 장애 원인 분석 역량을 높이겠다는 방침이다. 니케시 아로라 팰로앨토 최고경영자(CEO)는 “크로노스피어는 처음부터 AI 시대의 데이터 수요에 맞춰 확장 가능하도록 구축됐다”고 설명했다.

하지만 이날 팰로앨토 주가는 나스닥시장 마감 후 장외 거래에서 약 3% 하락했다. 투자 자문사 DA데이비슨은 “크로노스피어 인수 규모가 커 주가를 끌어내릴 수 있다”고 지적했다. 크로노스피어의 연간반복매출(ARR)은 지난 9월 기준 1억6000만달러다. 인수 가격은 이보다 21배 높다. 앞서 7월 팰로앨토가 이스라엘 기업 사이버아크소프트웨어를 인수한 점도 부담으로 작용했다. 당시 인수 가격은 250억달러로 아로라 CEO 체제 이후 가장 큰 규모의 거래였다. 이 거래는 내년 초 마무리될 전망이다.

연간 전망치가 시장 기대보다 보수적이라는 평가도 나온다. 팰로앨토는 2026회계연도 기준 연간 매출 전망치를 기존 105억3000만달러에서 105억4000만달러로 소폭 올렸다. 블룸버그통신은 “월가에서는 팰로앨토가 미국 정부 셧다운 여파로 인한 매출 타격을 보고하는 첫 기업이 될 수 있다는 목소리가 나온다”고 전했다.

한명현 기자 wise@hankyung.com

관련뉴스