이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

국내에서 ‘이재용 패딩’으로 유명한 아웃도어 브랜드 아크테릭스의 모회사 아머 스포츠(Amer Sports)가 지난해 상장 후 130% 급등하며 두각을 나타내고 있다. 글로벌 스포츠용품 시장 침체 속에서 계열 브랜드 모두 뛰어난 기능성을 바탕으로 ‘프리미엄’ 이미지를 구축한 덕분이다. 특히 아크테릭스와 런닝화 브랜드 살로몬은 코로나19 팬데믹 이후 유행한 ‘고프코어(일상복처럼 입는 아웃도어 패션)’의 대표주자가 됐고, 이는 호실적으로 이어졌다.

상장 후 +130%...나이키·아디다스 제쳤다

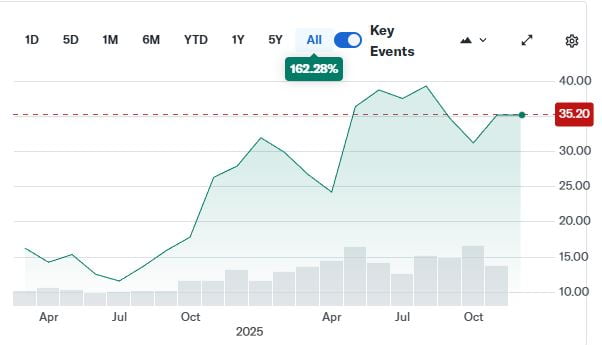

21일 뉴욕증권거래소에서 아머스포츠는 1.18% 하락한 34.35달러에 거래를 마쳤다. 이날 조정에도 최근 한달 사이 주가는 11.24% 상승했다. 지난해 2월 뉴욕증권거래소(NYSE)에 상장한 이후 주가는 129.77% 급등했다.

이러한 주가 흐름은 스포츠용품 업종 내부에서도 두드러지는 성적이다. 나이키 주가는 올해 들어 16.61% 하락했고 아디다스는 35.68% 떨어졌다. ‘에슬레져’ 유행을 개척한 룰루레몬은 올해 주가 하락률이 55.77%에 달한다.

차별화된 주가 움직임의 배경에는 탄탄한 실적이 있었다. 아머스포츠는 지난 19일 3분기 실적발표에서 매출 17억5600만달러(전년 동기 대비 +30%), 영업이익 2억1600만달러(+22%)를 기록했다고 발표했다. 주당순이익(EPS)은 0.33달러로 집계됐다. 시장이 예상한 매출(17억2000만달러)과 주당순이익(0.25달러)을 모두 웃돌았다. 회사는 올해 매출 성장률 가이던스(전망치)도 20~21%에서 23~24%로 올려잡았다.

특히 아크테릭스 매출은 전년 대비 31% 증가한 6억8300만달러였고 살로몬은 36% 늘어난 7억2400만달러를 나타냈다.

중국 회사에 인수된 핀란드 기업

아머스포츠는 1950년 핀란드에서 ‘아머 투파카’라는 이름의 담배 제조사로 출발했다. 해운업, 차량 유통, 플라스틱 제조 등 다양한 업종을 오가던 이 회사는 1980년대 말 미국의 윌슨을 인수하면서 본격적으로 스포츠 용품 산업에 뛰어들었다. 윌슨은 테니스 라켓과 농구공, 야구 글러브 등 다양한 스포츠용품을 제조하는 회사로 해당 분야 세계 1위 기업이다.

2005년에는 아디다스로부터 살로몬과 아크테릭스, 순토 등을 보유한 살로몬 그룹을 인수해 지금의 사업 구성을 확정했다. 이후 2019년엔 안타스포츠와 텐센트 등 중국계 자본으로 구성된 컨소시엄에 의해 인수됐고 지난해 2월 뉴욕 증시에 입성했다.

안타스포츠가 아머스포츠를 인수한 뒤, 아머스포츠는 글로벌 스포츠 회사로 발돋움했다. 기능성이 뛰어난 프리미엄 아웃도어 브랜드 이미지를 구축한 아크테릭스와 살로몬은 구매력이 상승한 중국 소비자들 사이에서 인기를 끌었다. 2021년 시진핑 국가 주석이 베이징 동계올림픽 건설현장 답사에서 아크테릭스를 입고 나왔을 당시 안타스포츠 주가가 급등하기도 했다.

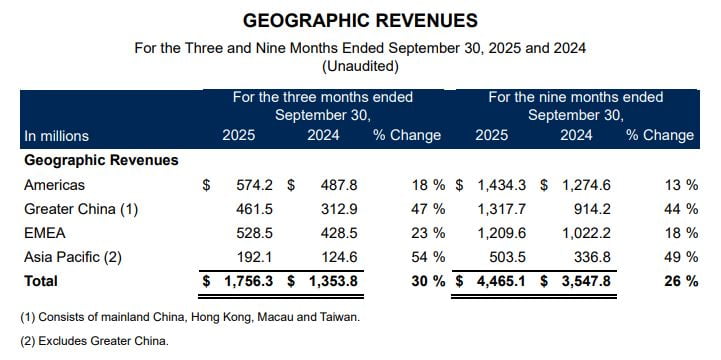

3분기 기준 미국을 포함한 아메리카 지역이 매출이 5억720만달러로 가장 큰 비중을 차지하고 있고 중화권(중국, 대만, 홍콩, 마카오) 매출은 1년 전보다 47% 급증한 4억6150만달러를 기록하는 등 빠르게 성장하고 있다. EMEA(유럽·중동·아프리카)와 아시아태평양 지역 매출도 각각 전년대비 23%, 54% 늘었다.

매출 증가세 이어가지만 비용도 늘어

증권가에선 아머스포츠가 한동안 고속 성장을 이어갈 것으로 보고 있다. 블룸버그에 따르면 증권가가 제시한 내년 아머 스포츠 매출 컨센서스(추정치 평균)는 75억달러, EPS는 1.15달러다. 이는 매출과 EPS가 각각 올해 대비 17.18%, 23.62% 늘어날 것이란 예상이다.

월가 역시 긍정적 전망을 내놨다. 블룸버그에 따르면 아머스포츠 투자의견을 제시한 21개 증권사 중 19곳이 매수를 권고했다. 2개 기관이 보유를 추천했고, 매도 의견은 없었다. 21개 증권사가 제시한 목표주가 평균은 45.23달러로, 20일 종가 대비 31.67%의 상승여력이 있다는 분석이다.

사업 확장 과정에서 덩달아 불어나고 있는 비용 구조와 높게 형성된 밸류에이션(실적 대비 주가 수준)은 주의해야 할 요소다. 올들어 아머스포츠 판매관리비는 21억1630만달러로, 지난해보다 24.52% 증가했다.

아머스포츠는 내년에도 확장을 위한 대규모 비용 지출을 앞두고 있다. 지난 19일 실적 발표에서 회사 측은 내년 아크테릭스의 한국 직진출과 중국 매장 수 확대, 미국 내 살로몬의 플래그십 매장 10개 신설 등을 발표했다.

12개월 선행 기준 주가수익배율(PER)은 29.0배로, 업종 대장주 나이키(32.1배)와 비슷한 수준이다. 월가에서 유일하게 보유 의견을 제시한 알렉산드라 스타라톤 모건스탠리 애널리스트는 “아머스포츠는 아직까진 시장이 예상한 수준 내에서만 성과를 내고 있어 더 높은 밸류에이션을 받기 어려운 상황”이라며 “최대주주 지분이 66%에 달해 주식이 유동성이 떨어지는 점도 추가적인 주가 상승에 제약으로 작용하고 있다”고 지적했다.

전범진 기자 forward@hankyung.com

관련뉴스