이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

"나스닥은 다 오르는 거 아니었나요."

국내 투자자들이 이름을 알법한 미국 대형주들은 단기 등락을 겪어도 대부분 장기 우상향해왔다. 하지만 반대 사례도 있다. 국내외에서 프랜차이즈 카페의 대명사 격으로 꼽히는 스타벅스다.

힘 못쓰는 ‘커피 제국’…5년간 수익률 -12%

미국 나스닥에 상장된 스타벅스는 지난 5년간 수익률이 ‘마이너스’다. 2020년 11월27일부터 지난 26일까지 주가가 12.12% 빠졌다. 같은 기간 나스닥지수가 90.19%, S&P500지수는 87.24% 오른 것에 비하면 형편없이 초라한 성적이다. 올들어선 주가가 5.93% 내렸다.

이는 실적 부진이 장기화한 탓이다. 스타벅스는 지난달 말 실적을 발표한 올 3분기까지 북미지역 매출이 7개분기 연속 감소세다. 중저가 드라이브스루 위주 카페 브랜드들이 급성장하면서 점유율을 잃고 있어서다. 한때 스타벅스만의 강점으로 꼽혔던 커스텀(소비자 맞춤형) 음료 제조 서비스, ‘토피넛 라떼’, ‘펌킨스파이스 라떼’ 등 각종 시즌 한정 메뉴 등을 도입한 경쟁사들도 크게 늘었다. 이 기업은 전체 매출의 70% 이상을 북미시장에 의존하고 있다.

매출의 약 8%를 차지해 개별 시장으로는 두 번째 비중인 중국 사업도 고전을 면치 못하고 있다. 진출 초반엔 인기를 얻었지만, 스타벅스에 비해 커피 가격이 훨씬 저렴한 중국 토종 브랜드 루이싱커피가 급격히 성장하면서 시장에서 밀려나고 있다. 스타벅스는 결국 이달 초 중국 사업 경영권을 포함한 중국 법인 지분 60%를 중국계 사모펀드 보위캐피털에 매각했다. 스타벅스는 남은 지분 40%를 보유한 채 브랜드와 지식재산권(IP)을 라이선스 형태로 제공한다.

주요 원재료 가격이 확 오른 것도 큰 부담이다. 27일 미국 선물시장에서 아라비카 원두 근월물은 파운드당 3.7990달러에 거래됐다. 5년 전에 비하면 212% 급등했고, 1년 전에 비하면 16.42% 높은 가격이다.

커피 원두는 기후 변화 영향으로 남미·아시아 일대 주요 생산국 작황이 타격을 입었다. 여기에다 미국 정부의 관세 정책 불확실성까지 겹쳐 수급이 불안정해지자 원두 가격이 높은 수준을 유지하고 있다. 커피 원두 가격이 오르면 그만큼 스타벅스는 마진을 내기가 어려워진다.

1억달러에 구원투수 영입…"메뉴 줄이고 매장 리모델링"

상황을 타개하기 위해 스타벅스는 각종 시도를 하고 있다. 작년엔 1억달러 규모 보상 패키지를 달아 브라이언 니콜 최고경영자(CEO)를 실적 개선 구원투수 격으로 영입했다. 니콜 CEO는 앞서 외식 브랜드 치폴레와 타코벨 등의 실적을 끌어올린 인물이다. 니콜 CEO는 ‘백 투 스타벅스(스타벅스로 돌아가기)’ 프로그램을 도입하겠다며 손님들을 다시 끌어모으기 위해 각종 방침을 바꿨다. 한때 없앴던 셀프 바를 다시 만들어 우유·시럽 등을 제공하고, 편안한 좌석을 늘리기 위해 1000여개 지점 리모델링을 추진하고 있다. 기준에 차지 않는 매장 수백 곳은 폐점하겠다고 공언했다.

북미 지점 바리스타들에겐 손님들에게 주는 일회용 컵에 개인 메시지를 적는 등 접객 서비스도 강화하라는 방침을 내놨다. 건강관리 수요에 착안해 단백질이 들어간 커피 메뉴를 내놓기도 했다.

주문 대기 시간을 줄이겠다며 음료·음식 메뉴는 단순화하고, 주문 순서 효율화 기술 개발에 5억달러를 넘게 투자했다. 대규모 구조조정도 돌입했다. 올초엔 직원 1100명을 줄였고, 지난 9월부터는 추가로 900명 감원에 나섰다.

효과는 ‘갸웃’…매장 매출 1% 증가

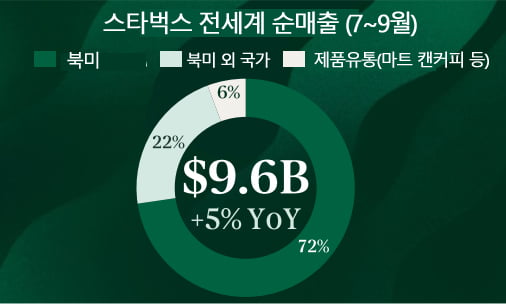

하지만 효과는 곧바로 나타나지 않는 분위기다. 스타벅스가 지난달 29일 발표한 올 3분기 실적에 따르면 이 기업은 지난 7~9월 총매출 95억6900만달러를 냈다.전년동기 대비 5.5% 늘었지만, 같은 기간 영업이익은 13억690만달러에서 2억7820만달러로 78.7% 급감했다. 구조조정 비용 등에 거액이 들어간 영향이다. 희석 주당순이익(EPS)는 12센트로 전년동기 대비 85%가 줄었다.

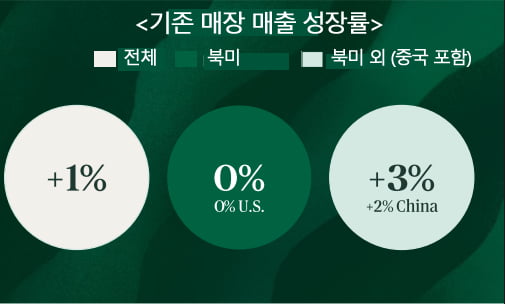

신규 점포를 제외한 매장별 매출 등락을 보여주는 글로벌 기존점 매출 수치는 2년만에 처음으로 반등했지만, 전년동기 대비 1% 늘어난 정도에 그쳤다. 미국 기존점 매출은 지난 9월 한 달간은 늘었지만, 3분기 전반으로는 보합 수준을 보였다. 이 기간 카페 멤버십 프로그램인 스타벅스 리워드를 쓰는 회원 수도 전년 동기 대비 1% 늘었다.

'내릴만큼 내렸다' vs '아직 갈 길 멀어'

스타벅스 주가가 장기간 지지부진한 만큼 일각에선 낮은 주가를 저점매수 기회로 볼 만하다는 분석이 나온다. 투자은행(IB) BTIG의 피터 살레 연구원은 “스타벅스가 플러스 성장으로 돌아섰고, 경영진의 목표를 향해 진전하고 있다”며 이달 초 스타벅스에 대한 투자의견을 ‘강력 매수’로 제시했다. 목표주가를 105달러로 잡았다. 미국이 금리를 인하하면 일부 실적 수혜를 볼 수 있다는 예상도 나온다. 스타벅스를 비롯한 소비재 종목은 대중의 소비 여력이 늘 수록 손님이 늘어나서다.

하지만 반대 의견도 만만찮다. 경기가 더 둔화할 경우 프랜차이즈 카페 중에서도 상대적으로 비싼 스타벅스 대신 중저가 카페를 찾는 수요가 더 늘어날 수 있다는 주장이다. 스타벅스의 ‘브랜드 파워’도 예전같지 않다. 올해 스타벅스는 글로벌 브랜드컨설팅업체 인터브랜드가 선정하는 세계 100대 브랜드 명단에서 빠졌다. 기존엔 50위권 안팎을 지켰던 것과 대조적이다.

존 타워 씨티그룹 연구원은 지난달 기존 목표주가 96달러를 83달러로 낮추고 ‘매수 보류’ 의견을 유지했다. 그는 “스타벅스가 최근 매장 구조와 메뉴 등을 개편하며 ‘매출 반전’을 노리고 있지만, 이 과정엔 시간과 자본이 상당히 필요할 것”이라며 “스타벅스가 다시 손님들의 마음을 확 사로잡을 카드를 내놓지 못한다면 지지부진한 실적이 한동안 이어질 수 있다”고 분석했다.

선한결 기자 always@hankyung.com

관련뉴스