금융당국이 삼성생명의 계열사 주식 회계처리를 예외적으로 인정하는 이른바 ‘일탈 회계’를 중단하기로 했다. 다만 기업의 회계 오류가 아니라 회계정책을 변경한 것이어서 업계 혼란은 다소 수그러들 것으로 전망된다.

금융당국이 삼성생명의 계열사 주식 회계처리를 예외적으로 인정하는 이른바 ‘일탈 회계’를 중단하기로 했다. 다만 기업의 회계 오류가 아니라 회계정책을 변경한 것이어서 업계 혼란은 다소 수그러들 것으로 전망된다.금감원과 한국회계기준원은 이날 질의회신 연석회의를 열고 삼성생명 등 생명보험사의 일탈 회계 유지 여부를 논의했다. 이날 연석회의에서는 생보사가 일탈 회계를 중단하고 보험회계기준(IFRS17)을 적용하라는 쪽으로 결론이 나왔다. 적용 시점은 올해 연간 결산부터다. 금감원 관계자는 “일탈 회계 유지로 인해 제기되는 불필요한 논란을 해소해야 한다고 판단했다”며 “생보사가 일탈 회계를 계속 적용하는 경우 한국을 국제회계기준(IFRS) 전면 도입 국가로 보기 어려울 수 있다는 일부 의견 등도 고려했다”고 설명했다.

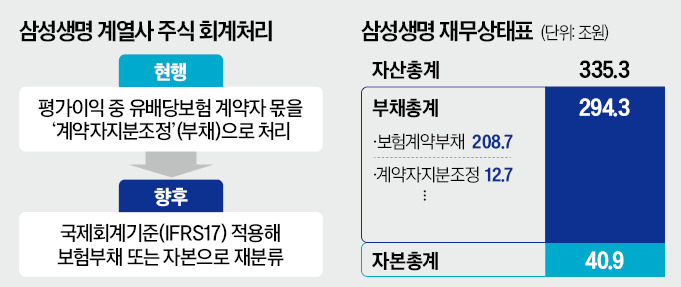

일탈 회계 논란은 IFRS17 도입을 앞둔 2022년으로 거슬러 올라간다. 삼성생명은 1980~1990년대 유배당보험을 팔아 벌어들인 보험료로 삼성전자 등 계열사 주식을 사들였는데, IFRS17 도입 전까지는 유배당보험 계약자 몫(삼성전자 주식 평가 차익)을 계약자지분조정이라는 부채 항목으로 분류하고 있었다.

IFRS17을 적용하면 보험사는 계열사 주식 매각 계획을 세워 재무제표에 보험부채로 반영해야 한다. 생보업계는 2023년 IFRS17 도입을 앞두고 이 같은 회계처리가 재무제표 이용자의 오해를 유발할 수 있다고 주장했다. 금감원은 이를 받아들였고 2022년 말 회계기준서상 ‘일탈 조항’을 근거로 과거 방식(계약자지분조정)을 허용했다.

하지만 올해 2월 삼성생명이 삼성전자 지분을 일부 매각하면서 일탈 회계 논란이 다시 불거졌다. 이번에 회계당국은 3년 만에 입장을 바꿔 “일탈 회계를 끝내고 IFRS17을 적용해야 한다”고 밝힌 것이다.

당국은 또 유배당보험 계약을 다른 보험계약과 구분해 재무제표에 표시하도록 했다. 삼성생명은 일탈 회계를 끝낸 뒤에는 유배당보험 계약자 몫을 별도 보험부채가 아니라 자본으로 계상할 계획인 것으로 알려졌다.

금감원과 회계기준원은 현행 회계 처리를 오류로 볼 것인지를 두고 막판까지 조율을 거듭한 것으로 알려졌다. 두 기관은 오류가 아니라 회계정책 변경으로 처리하도록 했다. 업계에서는 한시름 덜었다는 평가가 나온다. 생보사들은 올해 재무제표와 함께 비교 표시되는 작년 재무제표를 IFRS17에 따라 작성할 계획이다.

박재원/서형교 기자 wonderful@hankyung.com

관련뉴스