미국과 유럽 등 주요 선진국의 재정건전성이 악화하면서 국제금융시장의 불안 요인으로 떠오르고 있다. 코로나19 이후 시작된 확장재정 기조가 계속 이어지면서 장기 국채금리가 상승하는 등 부담이 커지고 있다는 분석이 나온다.

미국과 유럽 등 주요 선진국의 재정건전성이 악화하면서 국제금융시장의 불안 요인으로 떠오르고 있다. 코로나19 이후 시작된 확장재정 기조가 계속 이어지면서 장기 국채금리가 상승하는 등 부담이 커지고 있다는 분석이 나온다.악화하는 재정건전성

4일 한국은행이 내놓은 '최근 주요국 재정건전성 및 리스크 점검' 보고서에 따르면 미국과 영국, 프랑스 등 주요 선진국은 코로나19 이전 수준을 상회하는 재정적자를 기록하고 있다. 코로나19 때 국내총생산(GDP) 대비 -10%까지 확대됐던 것에 비해선 적자 비율이 소폭 줄었지만 그 전 수준으로는 되돌아가지 못하고 있다.한은은 적자가 누적되면서 정부부채도 증가하고 있다고 짚었다. 올해 기준 미국과 영국, 프랑스는 2019년 대비 부채비율이 10%포인트 이상 확대됐다. 한국도 국가채무비율이 같은 기간 비슷한 수준으로 증가했다.

주요국의 재정이 악화한 것은 구조적 요인과 환경적 요인이 복합적으로 작용한 결과다. 구조적으로는 인구 고령화에 따른 높은 수준의 공공지출이 원인이다. 선진국의 공공지출 비중은 지난 30여년간 GDP 대비 40% 수준을 지속해 왔다. 보건·교육·사회보장 등이 대부분을 차지한다. 특히 일본은 헬스케어 및 연금 지급 등 지출이 크게 늘고 있다.

코로나19 대응 과정에서 급증한 부채에 대한 이자 부담도 재정 여건에 상당한 영향을 미치고 있다. 미국의 경우 GDP 대비 정부 순이자지출 비중이 2025년 3.2%를 기록했는데, 이는 과거 10년 평균(1.8%) 대비 크게 상승한 수치다. 2035년에는 4.1%에 이를 것으로 예측됐다.

국가별로 차별화되는 요인도 있다. 유로지역은 독일을 중심으로 난민 유입이 문제로 떠올랐다. 연간 약 100만명에 이르는 난민에 관련된 지출이 재정 악화 요인으로 작용하고 있다. 러시아와 우크라이나 전쟁 이후 지정학적 리스크에 따른 방위비 지출도 늘고 있다.

국채금리 상승 압력

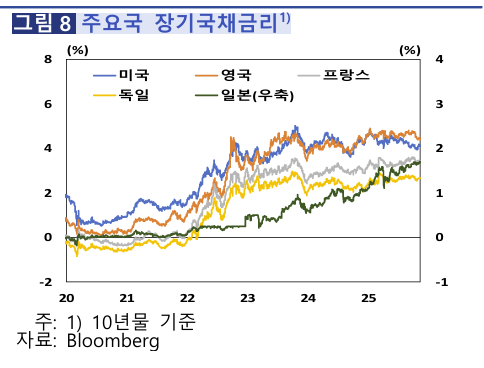

주요국의 정부부채 증가는 장기 국채금리 상승으로 이어지고 있다. 한은 분석에 따르면 2022년 이후 주요국의 장기국채 금리는 상승하고 있다. 올들어서도 높은 수준에서 횡보하고 있다. 장기국채금리가 오르면 차입비용이 늘면서 투자와 소비가 위축된다. 경제 전반의 부정적 영향을 미친다.

정부 부채 확대로 재정우위(Fiscal Dominance) 현상이 발생할 가능성도 제기됐다. 정부가 이자 부담을 완화하기 위해 시장금리에 개입하려는 움직임이 나타날 수 있다는 것이다. 이 경우 통화정책은 물가 안정을 독립적으로 추구하지 못하고 재정정책에 종속되기 때문에 인플레이션 압력이 커질 수 있다.

한은은 재정 건전성 이슈가 국제금융시장의 불안 요인으로 작용할 가능성이 있다고 평가했다. 지난 2022년 9월 영국에서 감세안 발표 후 재정 우려가 제기되면서 장기 국채금리가 급등했던 사례가 재연될 수 있다는 것이다. 한은은 "국채시장 불안은 주식, 통화 등 여타 자산시장으로도 연쇄적으로 파급될 수 있다는 점에서 주요국 재정 이슈에 대한 지속적인 감시가 필요하다"고 강조했다.

다만 단기적으로 주요국의 재정 위기 발생 가능성은 작다고 한은은 판단했다. 미국 국채 등의 안전자산의 지위를 고려하면 글로벌 투자자금이 신흥국 등으로 단기간에 큰 폭으로 이동할 가능성은 제한적이기 때문이다.

강진규 기자 josep@hankyung.com

관련뉴스