최근 5년간 시중은행의 주택담보대출 이자수익이 51조원이 넘는 것으로 나타났습니다.

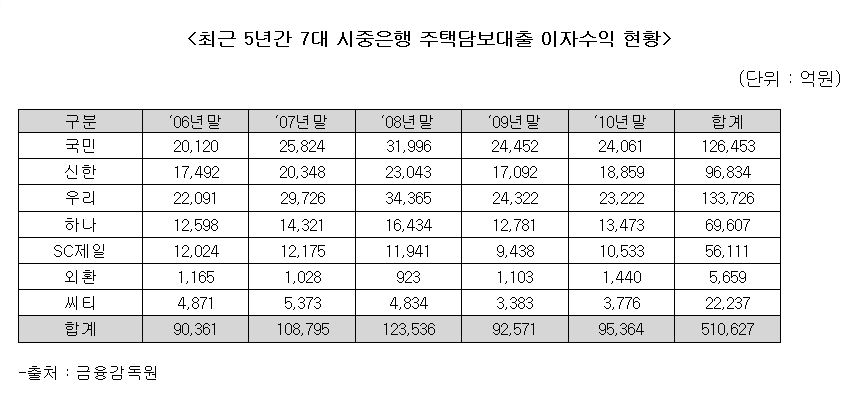

국회 정무위 유원일 의원이 국정감사를 앞두고 금융감독원으로부터 제출받은 `최근 5년간 7대 시중은행 주택담보대출 대출잔액 및 이자수익 현황` 자료에 따르면 최근 5년간 이들 은행의 주택담보대출 이자수익이 51조627억원에 달했습니다.

이는 같은 기간 7대 시중은행들의 당기순이익을 합한 32조3천804억원보다 58% 많은 액수입니다.

이에 유원일 의원은 "지난 5년동안 시중은행들은 수익성 추구를 위한 외형늘리기에 급급해, 부동산거품에도 아랑곳없이 경쟁적으로 주택담보대출을 늘렸다"며 "최근 부동산 거품이 꺼지고 경기침체가 계속되면서 무분별한 주택담보대출로 폭증한 가계부채가 금융부실과 경제위기를 가져올 시한폭탄이 되고 있다"고 지적했습니다.

유 의원은 "정부는 빚을 내서 집을 사도록 부추기지 말고, DTI(총부채상환비율), LTV(주택담보대출비율) 규제와 예대율 규제를 더 강화하여 은행들의 무분별한 수익성 추구와 외형경쟁을 억제해야 한다"고 주장했습니다.

�

국회 정무위 유원일 의원이 국정감사를 앞두고 금융감독원으로부터 제출받은 `최근 5년간 7대 시중은행 주택담보대출 대출잔액 및 이자수익 현황` 자료에 따르면 최근 5년간 이들 은행의 주택담보대출 이자수익이 51조627억원에 달했습니다.

이는 같은 기간 7대 시중은행들의 당기순이익을 합한 32조3천804억원보다 58% 많은 액수입니다.

이에 유원일 의원은 "지난 5년동안 시중은행들은 수익성 추구를 위한 외형늘리기에 급급해, 부동산거품에도 아랑곳없이 경쟁적으로 주택담보대출을 늘렸다"며 "최근 부동산 거품이 꺼지고 경기침체가 계속되면서 무분별한 주택담보대출로 폭증한 가계부채가 금융부실과 경제위기를 가져올 시한폭탄이 되고 있다"고 지적했습니다.

유 의원은 "정부는 빚을 내서 집을 사도록 부추기지 말고, DTI(총부채상환비율), LTV(주택담보대출비율) 규제와 예대율 규제를 더 강화하여 은행들의 무분별한 수익성 추구와 외형경쟁을 억제해야 한다"고 주장했습니다.

�

관련뉴스