<앵커>

내일(22일)부터 영업정지 된 저축은행 고객들에 대한 가지급금 지급이 시작되는데요, 무턱대고 가지급금을 빨리 받는 것만이 능사가 아니라고 합니다.

가지급금을 받을 때 유의해야 할 사항들을 김동욱 기자가 알아봤습니다.

<기자>

제일과 토마토 등 7개 저축은행에 대해 영업정지 조치가 내려지면서 영업정지 첫날 많은 예금자들이 해당 저축은행을 찾았습니다.

인터뷰> 저축은행 예금자

"번호표를 달라. (당장) 돈달라는 것도 아니고. 번호표를 주면 돌아갔다가 22일날 2천만원 가지급금 준다고 하더라고요. 그때와서 돈을 지급받으려고 한다."

예금보험공사는 22일부터 11월 21일까지 두 달동안 영업정지된 저축은행 예금자를 대상으로 2천만원 한도로 가지급금을 지급합니다.

가지급금을 받으려는 예금자는 해당 저축은행 영업점 또는 농협중앙회, 우리·신한·하나·기업은행 대행지점을 방문해 가지급금을 지급받을 수 있습니다.

예금보험공사 홈페이지를 통해서도 지급 신청이 가능합니다.

하지만 가지급금 수령 시기에 따라 이자가 달라진다는 점도 고려해야 합니다.

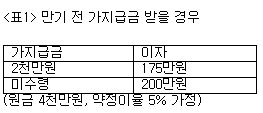

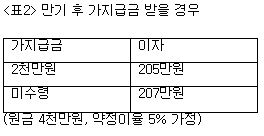

가지급금 수령 후에는 2천만원을 뺀 나머지 원금에 대해서만 이율이 적용됩니다.

해당 저축은행이 자체 정상화에 성공할 경우 만기가 4분의 1이 남은 4천만원 예금자가 가지급금을 지급 받으면 받지 않았을 경우보다 이자를 25만원 덜 받게 됩니다.

하지만 만기일이 지난 후부터는 이율이 1% 만 적용되기 때문에 가지급금을 바로 지급받더라도 이자 차이가 크지 않습니다.

따라서 가지급금 지급기한인 11월 21일 이전에 만기일이 찾아오는 예금자들은 만기일을 기다렸다가 가지급금을 받는 것이 더 낫습니다.

저축은행이 정상화에 실패해 공사의 보험금으로 지급받을 경우에는 약정이율이 아닌 공사의 소정이율인 2.49%를 적용받는다는 점도 체크해야 합니다.

그런 경우에도 가지급금을 만기일 이후에 받는 것이 조금이라도 더 많은 이자를 받을 수 있습니다.

예금자보호법으로 보장받는 5천만원 이하 예금자는 급전이 필요한 경우가 아니면 가지급금을 만기일 이후에 받는 것이 유리합니다.

그래도 안심이 안 되는 예금자는 가지급금 한도인 2천만원까지 분산 저축하는 것도 한가지 방법입니다.

WOW-TV NEWS 김동욱입니다.

�

내일(22일)부터 영업정지 된 저축은행 고객들에 대한 가지급금 지급이 시작되는데요, 무턱대고 가지급금을 빨리 받는 것만이 능사가 아니라고 합니다.

가지급금을 받을 때 유의해야 할 사항들을 김동욱 기자가 알아봤습니다.

<기자>

제일과 토마토 등 7개 저축은행에 대해 영업정지 조치가 내려지면서 영업정지 첫날 많은 예금자들이 해당 저축은행을 찾았습니다.

인터뷰> 저축은행 예금자

"번호표를 달라. (당장) 돈달라는 것도 아니고. 번호표를 주면 돌아갔다가 22일날 2천만원 가지급금 준다고 하더라고요. 그때와서 돈을 지급받으려고 한다."

예금보험공사는 22일부터 11월 21일까지 두 달동안 영업정지된 저축은행 예금자를 대상으로 2천만원 한도로 가지급금을 지급합니다.

가지급금을 받으려는 예금자는 해당 저축은행 영업점 또는 농협중앙회, 우리·신한·하나·기업은행 대행지점을 방문해 가지급금을 지급받을 수 있습니다.

예금보험공사 홈페이지를 통해서도 지급 신청이 가능합니다.

하지만 가지급금 수령 시기에 따라 이자가 달라진다는 점도 고려해야 합니다.

가지급금 수령 후에는 2천만원을 뺀 나머지 원금에 대해서만 이율이 적용됩니다.

해당 저축은행이 자체 정상화에 성공할 경우 만기가 4분의 1이 남은 4천만원 예금자가 가지급금을 지급 받으면 받지 않았을 경우보다 이자를 25만원 덜 받게 됩니다.

하지만 만기일이 지난 후부터는 이율이 1% 만 적용되기 때문에 가지급금을 바로 지급받더라도 이자 차이가 크지 않습니다.

따라서 가지급금 지급기한인 11월 21일 이전에 만기일이 찾아오는 예금자들은 만기일을 기다렸다가 가지급금을 받는 것이 더 낫습니다.

저축은행이 정상화에 실패해 공사의 보험금으로 지급받을 경우에는 약정이율이 아닌 공사의 소정이율인 2.49%를 적용받는다는 점도 체크해야 합니다.

그런 경우에도 가지급금을 만기일 이후에 받는 것이 조금이라도 더 많은 이자를 받을 수 있습니다.

예금자보호법으로 보장받는 5천만원 이하 예금자는 급전이 필요한 경우가 아니면 가지급금을 만기일 이후에 받는 것이 유리합니다.

그래도 안심이 안 되는 예금자는 가지급금 한도인 2천만원까지 분산 저축하는 것도 한가지 방법입니다.

WOW-TV NEWS 김동욱입니다.

�

관련뉴스