<앵커>

비자카드의 일방적인 수수료 인상 강행에 따라 국내 카드사들은 공정거래위원회에 제소를 시작으로 본격 대응에 나섰습니다.

반복되는 비자의 갑질에서 벗어나기 위한 국내 카드사의 공동 대응책 마련이 시급한데, 여전히 갈 길이 멉니다.

반기웅 기자입니다.

<리포트>

비자와 마스터 등 국제 카드 브랜드 없이 해외에서 사용할 수 있는 국내외 겸용 카드입니다.

국내 독자 브랜드이기 때문에 해당 카드 이용객들은 별도의 수수료를 내지 않아도 됩니다.

해외 여행과 온라인 직구 등 해외 결제가 잦은 젊은 층으로부터 호응이 높아 카드 출시 5년만에 930만좌를 넘어섰습니다.

미국 디스커버사 등 별도의 제휴망을 이용하는 상품인만큼 비자의 수수료 인상에서도 자유롭습니다.

<인터뷰> 김이웅 BC카드 글로벌네트워크팀 팀장

"고객이 해외에서 사용시 국제카드 수수료가 없어 합리적인 소비가 가능합니다."

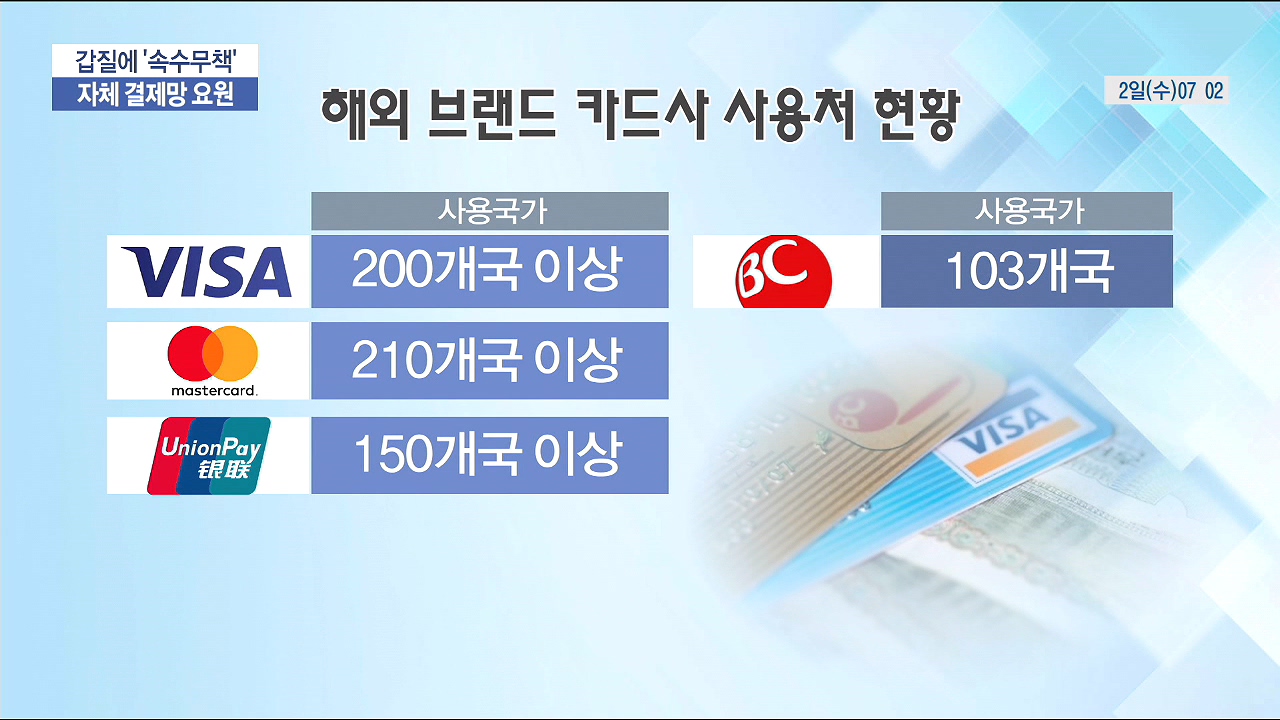

하지만 전세계 200개국에서 사용가능한 기존 해외 브랜드 카드와 비교하면 사용이 제한적이고 가맹점도 많지 않습니다.

신한카드도 일본 NTT데이터와 제휴를 맺는 등 다른 카드사들도 비자의 영향력에서 벗어나기 위한 노력을 하고 있지만 국내 시장 점유율이 50%를 넘는 비자를 넘어서기 쉽지 않은 게 현실입니다.

지금이라도 카드사들이 머리를 맞대고 공동 대응 시스템을 갖춰 공룡 브랜드 카드사의 갑질에서 벗어날 방법을 찾아야 한다는 지적이 나오는 이유입니다.

<인터뷰> 강형구 금융소비자연맹 사무국장

"우리나라 국민들 해외 (카드)이용도 계속 증가할 겁니다. 소득이 증가하면 카드 사용도 더 늘어날 수 있기 때문에. 여기에 대해서 카드사들이 장기적인 전망을 갖고 투자를 해야한다고 생각합니다.

해마다 2천억 원에 달하는 수수료를 해외 카드사에 지불하는 국내 카드사들.

족쇄를 벗어나기 위한 몸부림이 계속되고 있지만 여전히 갈 길은 멀어보입니다.

한국경제TV 반기웅입니다.

비자카드의 일방적인 수수료 인상 강행에 따라 국내 카드사들은 공정거래위원회에 제소를 시작으로 본격 대응에 나섰습니다.

반복되는 비자의 갑질에서 벗어나기 위한 국내 카드사의 공동 대응책 마련이 시급한데, 여전히 갈 길이 멉니다.

반기웅 기자입니다.

<리포트>

비자와 마스터 등 국제 카드 브랜드 없이 해외에서 사용할 수 있는 국내외 겸용 카드입니다.

국내 독자 브랜드이기 때문에 해당 카드 이용객들은 별도의 수수료를 내지 않아도 됩니다.

해외 여행과 온라인 직구 등 해외 결제가 잦은 젊은 층으로부터 호응이 높아 카드 출시 5년만에 930만좌를 넘어섰습니다.

미국 디스커버사 등 별도의 제휴망을 이용하는 상품인만큼 비자의 수수료 인상에서도 자유롭습니다.

<인터뷰> 김이웅 BC카드 글로벌네트워크팀 팀장

"고객이 해외에서 사용시 국제카드 수수료가 없어 합리적인 소비가 가능합니다."

하지만 전세계 200개국에서 사용가능한 기존 해외 브랜드 카드와 비교하면 사용이 제한적이고 가맹점도 많지 않습니다.

신한카드도 일본 NTT데이터와 제휴를 맺는 등 다른 카드사들도 비자의 영향력에서 벗어나기 위한 노력을 하고 있지만 국내 시장 점유율이 50%를 넘는 비자를 넘어서기 쉽지 않은 게 현실입니다.

지금이라도 카드사들이 머리를 맞대고 공동 대응 시스템을 갖춰 공룡 브랜드 카드사의 갑질에서 벗어날 방법을 찾아야 한다는 지적이 나오는 이유입니다.

<인터뷰> 강형구 금융소비자연맹 사무국장

"우리나라 국민들 해외 (카드)이용도 계속 증가할 겁니다. 소득이 증가하면 카드 사용도 더 늘어날 수 있기 때문에. 여기에 대해서 카드사들이 장기적인 전망을 갖고 투자를 해야한다고 생각합니다.

해마다 2천억 원에 달하는 수수료를 해외 카드사에 지불하는 국내 카드사들.

족쇄를 벗어나기 위한 몸부림이 계속되고 있지만 여전히 갈 길은 멀어보입니다.

한국경제TV 반기웅입니다.

관련뉴스