<앵커>

근로자가 퇴직급여 등을 자신 명의의 퇴직 계좌에 적립해 연금 등 노후자금으로 활용할 수 있게 한 개인형 퇴직연금 즉, IRP 한번쯤 들어보셨을 겁니다. 특히, 증권사들은 은행보다 운용 수익률이 높고, 관리도 잘한다며 대대적으로 IRP 유치에 나선 바 있는데요.

하지만, 대다수 증권사들이 운용수익률 부진은 물론 포트폴리오 교체 등 사후 관리도 허술하게 해 가입자의 불만을 사고 있습니다. 박승원 기자가 취재했습니다.

<기자>

30대 회사원 홍 모씨, 회사를 옮긴 지난 2014년 한 증권사의 영업점에 방문해 IRP를 가입했습니다.

은행보다 높은 수익률에 사후관리를 철저히 해준다는 말을 믿은 겁니다.

하지만, IRP를 가입한 이후 후회가 이만 저만이 아닙니다. 수익률이 날이 갈수록 떨어지고 있기 때문입니다.

<인터뷰> 홍 모씨(35세, 직장인)

"가입할 땐 그렇게 잘해준다고 해서 가입했는데, 가입하고 나서 편입한 펀드의 수익률이 하락하는데도 연락 한번 없고..."

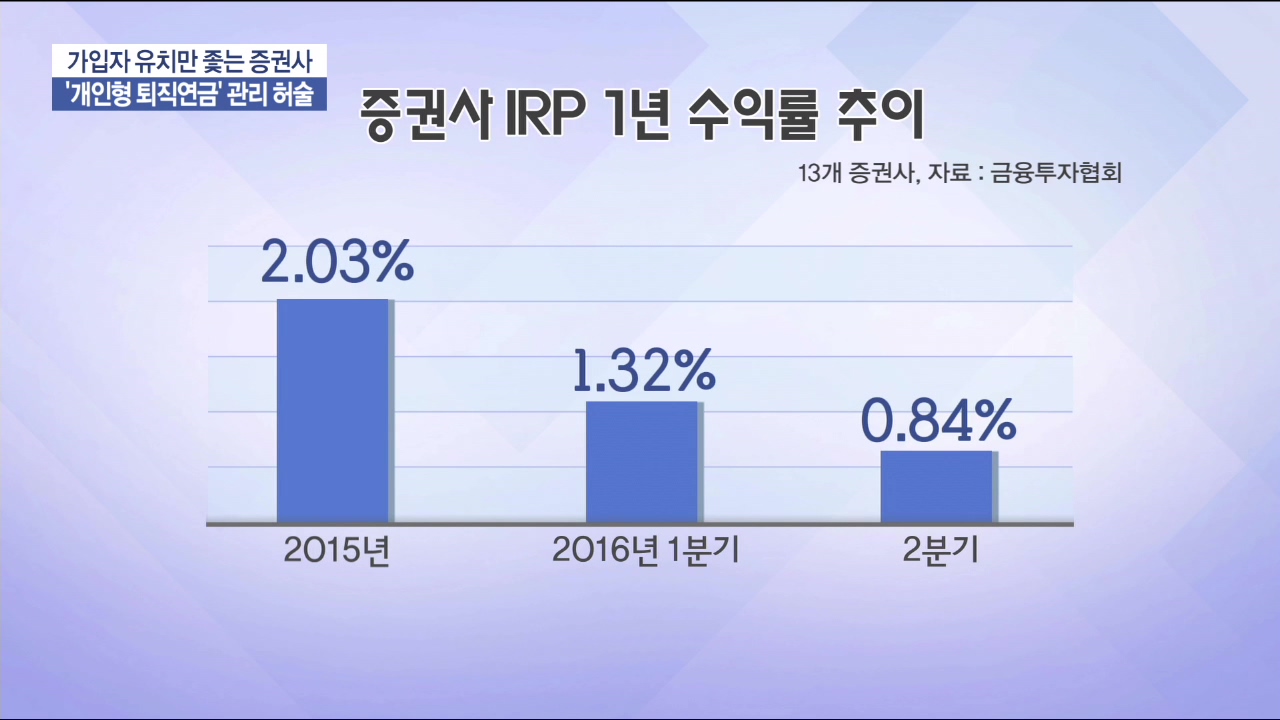

실제 올해 2분기 말 기준 국내 13개 증권사의 IRP 1년 수익률은 0.84%. 지난해 2.03%였던 것과 비교하면 1년도 안돼 수익률이 반토막이 난 겁니다.

이처럼 IRP 수익률은 갈수록 하락하고 있는데도 당초 약속한 사후관리는 전혀 이뤄지지 않고 있습니다.

전체 IRP 수익률과 편입펀드에 대한 투자의견을 담은 문자메시지만 보내줄 뿐, 포트폴리오 구성 변경 등을 안내하는 전화 한 통이 없는 게 현실.

지난해 10월 금융당국의 펀드판매 모범사례 전파 이후 증권사들이 잇따라 금융상품에 대한 사후관리 서비스를 강화하면서 일반 펀드에 대한 사후관리 시스템이 이뤄진 것과는 대조되는 모습입니다.

증권사들은 법적인 제약이 많아 IRP 관련 사후 관리가 어렵다고 말합니다.

<전화인터뷰> S증권사 퇴직연금 담당자

"(가입자로부터) 문의가 오면 우리 스마트상담이라고 전화로 상담해주고 있다. 먼저 (IRP 포트폴리오 구성 변경안내 전화를) 보내는 것은 법상으로 광고행위, 권유행위라서 그렇게는 아마 잘 못하고 있다. 대부분 타사도 그럴 것이다."

하지만, 증권사 등 회원사의 이익을 대변하는 금융투자협회는 해당 증권사가 해명한 법적 제약은 없다고 선을 그었습니다.

<전화인터뷰> 문유성 금융투자협회 연금지원부

"특정상품을 찍어서 불특정다수에게 홍보를 하거나 광고를 하는 것은 금지하는 부분이 있지만, 그렇지 않고 고객의 자산관리 전체에 포트폴리오를 검토해서 리밸런싱을 안내하는 것은 당연히 사업자(증권사)들이 해야 되는 고객관리 차원이다."

이러한 문제가 끊이지 않자 금융당국도 증권사들의 IRP 사후관리에 대해 면밀히 살핀다는 방침입니다.

<전화인터뷰> 금융감독원 관계자

"기본적으로 (IRP와 관련해) 사업자들이 준수해야 하는 의무들이 있을 것이다. 그런 것들이 제대로 되고 있는지는 우리도 관심을 가지고 있는 상황이다."

다양한 포트폴리오 구성과 개인별 맞춤 서비스 제공을 약속하며 IRP 고객 유치에 열을 올렸던 증권사들.

하지만, 가입 당시에만 유효할 뿐 가입 이후 고객들에겐 해당 사항이 되지 않고 있습니다.

한국경제TV 박승원입니다.

근로자가 퇴직급여 등을 자신 명의의 퇴직 계좌에 적립해 연금 등 노후자금으로 활용할 수 있게 한 개인형 퇴직연금 즉, IRP 한번쯤 들어보셨을 겁니다. 특히, 증권사들은 은행보다 운용 수익률이 높고, 관리도 잘한다며 대대적으로 IRP 유치에 나선 바 있는데요.

하지만, 대다수 증권사들이 운용수익률 부진은 물론 포트폴리오 교체 등 사후 관리도 허술하게 해 가입자의 불만을 사고 있습니다. 박승원 기자가 취재했습니다.

<기자>

30대 회사원 홍 모씨, 회사를 옮긴 지난 2014년 한 증권사의 영업점에 방문해 IRP를 가입했습니다.

은행보다 높은 수익률에 사후관리를 철저히 해준다는 말을 믿은 겁니다.

하지만, IRP를 가입한 이후 후회가 이만 저만이 아닙니다. 수익률이 날이 갈수록 떨어지고 있기 때문입니다.

<인터뷰> 홍 모씨(35세, 직장인)

"가입할 땐 그렇게 잘해준다고 해서 가입했는데, 가입하고 나서 편입한 펀드의 수익률이 하락하는데도 연락 한번 없고..."

실제 올해 2분기 말 기준 국내 13개 증권사의 IRP 1년 수익률은 0.84%. 지난해 2.03%였던 것과 비교하면 1년도 안돼 수익률이 반토막이 난 겁니다.

이처럼 IRP 수익률은 갈수록 하락하고 있는데도 당초 약속한 사후관리는 전혀 이뤄지지 않고 있습니다.

전체 IRP 수익률과 편입펀드에 대한 투자의견을 담은 문자메시지만 보내줄 뿐, 포트폴리오 구성 변경 등을 안내하는 전화 한 통이 없는 게 현실.

지난해 10월 금융당국의 펀드판매 모범사례 전파 이후 증권사들이 잇따라 금융상품에 대한 사후관리 서비스를 강화하면서 일반 펀드에 대한 사후관리 시스템이 이뤄진 것과는 대조되는 모습입니다.

증권사들은 법적인 제약이 많아 IRP 관련 사후 관리가 어렵다고 말합니다.

<전화인터뷰> S증권사 퇴직연금 담당자

"(가입자로부터) 문의가 오면 우리 스마트상담이라고 전화로 상담해주고 있다. 먼저 (IRP 포트폴리오 구성 변경안내 전화를) 보내는 것은 법상으로 광고행위, 권유행위라서 그렇게는 아마 잘 못하고 있다. 대부분 타사도 그럴 것이다."

하지만, 증권사 등 회원사의 이익을 대변하는 금융투자협회는 해당 증권사가 해명한 법적 제약은 없다고 선을 그었습니다.

<전화인터뷰> 문유성 금융투자협회 연금지원부

"특정상품을 찍어서 불특정다수에게 홍보를 하거나 광고를 하는 것은 금지하는 부분이 있지만, 그렇지 않고 고객의 자산관리 전체에 포트폴리오를 검토해서 리밸런싱을 안내하는 것은 당연히 사업자(증권사)들이 해야 되는 고객관리 차원이다."

이러한 문제가 끊이지 않자 금융당국도 증권사들의 IRP 사후관리에 대해 면밀히 살핀다는 방침입니다.

<전화인터뷰> 금융감독원 관계자

"기본적으로 (IRP와 관련해) 사업자들이 준수해야 하는 의무들이 있을 것이다. 그런 것들이 제대로 되고 있는지는 우리도 관심을 가지고 있는 상황이다."

다양한 포트폴리오 구성과 개인별 맞춤 서비스 제공을 약속하며 IRP 고객 유치에 열을 올렸던 증권사들.

하지만, 가입 당시에만 유효할 뿐 가입 이후 고객들에겐 해당 사항이 되지 않고 있습니다.

한국경제TV 박승원입니다.

관련뉴스