![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

2월 7일 화요일 마켓진단

트럼프 리스크가 시장을 맴도는 가운데 최근 한국 수출이 가파른 회복세를 보였는데요 과연 국내 증시 영향은 어떨지 키움증권 리서치센터 김중원 연구위원과 함께 살펴보겠습니다

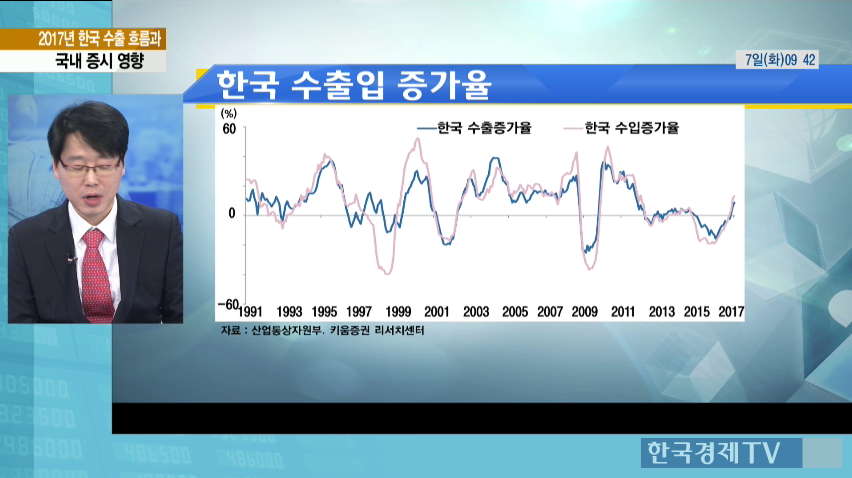

Q. 2017년 1월 수출이 전년 같은 기간에 비해 11.2% 늘어나, 2014년 4월 이후 처음으로 3개월 연속 증가 했는데요 수출 회복 이유는 무엇이라고 보십니까?

선진국 경기회복... 수출 물량 증가 전망

- 무엇보다 선진국 경기회복으로 물량이 증가한 이유. 1월 미국 신규고용은 22.7만명 증가했고 민간부분은 신규고용은 23.7만명 증가. 고용여건 개선으로 소비가 회복되고 있고 더불어 기업의 재고수준을 낮춰 주물을 유발하는 선순환 구조

- 매출대비 미 기업의 재고비율이 낮아지며 현재는 신규주문이 증가하는 현상. ISM 제조업 신규주문지수가 우리나라 수출물량 지수에 3개월 선행하는 점을 감안할 때 당분간 수출물량 증가는 지속될 전망

한국 수출입 증가율

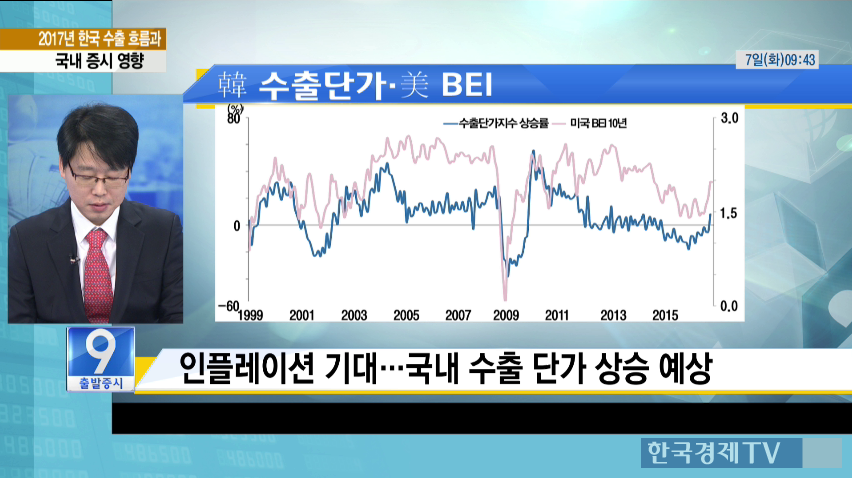

Q. 올해 들어 물가상승률이 높아지고 어느덧 금융시장에 리플레이션 기대가 부각되고 있는데요 소위 리플레이션에 대한 기대가 우리 수출에 긍정적으로 작용할까요

인플레이션 기대... 국내 수출 단가 상승 예상

- 앞서 말씀 드린 설명은 주로 물량 증가 효과에 따른 수출개선인데 최근 디플레이션 탈피 부각이라는 리플레이션 상황으로 수출단가가 증가하는 것도 수출회복을 견인하고 있음. 소위 총 수출규모는 P X Q인데 리플레이션으로 인해 수출단가인 P가 상승하는 점이 우리 수출에 긍정적으로 작용하고 있음. 우리나라 수출단가와 Break-even Inflation Index를 보며 유사한 흐름. 명목 국채금리와 물가연동국채 금리의 차이로 측정하는 인플레 기대심라, 즉 BEI가 전년 하반기 이후 상승흐름. 최근 인플레이션 기대가 높아지며 우리나라 수출단가도 상승하는 점이 우리 수출에 긍정적으로 작용

Q. 그렇다면 이러한 수출회복세가 지속여부와 우리 수출증가세에 향후 위험요인은 무엇이라 보시나요?

수출 위험 요인

- 선진국 수요 둔화

- 국제유가 급락

- 인플레이션 기대 약화

- 원·달러 환율 강세

수출주 주가, 업황별 차별화 진행 중

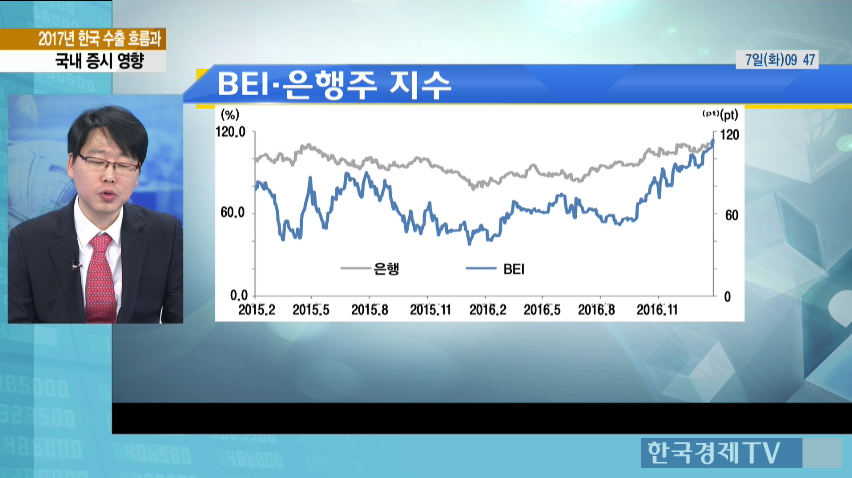

Q. 그렇다면, IT와 자동차와 같이 수출개선에도 불구 주가는 차별된 흐름을 기록하고 있는 현시점 투자전략 방향은?

BEI · 은행주 지수

- 수출이 당분간 개선될 것으로 전망되어 수출주에 무차별적으로 접근하는데는 원화 강세 등 요인이 부담되는 요인

- 그보다는 수출개선 요인에 직접적인 수혜가 예상되는 업종 중심으로 대응전략이 필요할 전망.

최근 수출개선은 BEI, 인플레이션 기대 심리 부각 영향이 큰데, 향후 트럼프 정책의 방향성을 전망하기 쉽지 않아도 금년내 인플레이션에 대한 기대가 지속될 수 있다는 점에서 관련된 업종에 투자가 바람직할 전망

*마켓진단 컨텐츠는 `주식창`앱 내에서도 확인할 수 있습니다.

트럼프 리스크가 시장을 맴도는 가운데 최근 한국 수출이 가파른 회복세를 보였는데요 과연 국내 증시 영향은 어떨지 키움증권 리서치센터 김중원 연구위원과 함께 살펴보겠습니다

Q. 2017년 1월 수출이 전년 같은 기간에 비해 11.2% 늘어나, 2014년 4월 이후 처음으로 3개월 연속 증가 했는데요 수출 회복 이유는 무엇이라고 보십니까?

선진국 경기회복... 수출 물량 증가 전망

- 무엇보다 선진국 경기회복으로 물량이 증가한 이유. 1월 미국 신규고용은 22.7만명 증가했고 민간부분은 신규고용은 23.7만명 증가. 고용여건 개선으로 소비가 회복되고 있고 더불어 기업의 재고수준을 낮춰 주물을 유발하는 선순환 구조

- 매출대비 미 기업의 재고비율이 낮아지며 현재는 신규주문이 증가하는 현상. ISM 제조업 신규주문지수가 우리나라 수출물량 지수에 3개월 선행하는 점을 감안할 때 당분간 수출물량 증가는 지속될 전망

한국 수출입 증가율

Q. 올해 들어 물가상승률이 높아지고 어느덧 금융시장에 리플레이션 기대가 부각되고 있는데요 소위 리플레이션에 대한 기대가 우리 수출에 긍정적으로 작용할까요

인플레이션 기대... 국내 수출 단가 상승 예상

- 앞서 말씀 드린 설명은 주로 물량 증가 효과에 따른 수출개선인데 최근 디플레이션 탈피 부각이라는 리플레이션 상황으로 수출단가가 증가하는 것도 수출회복을 견인하고 있음. 소위 총 수출규모는 P X Q인데 리플레이션으로 인해 수출단가인 P가 상승하는 점이 우리 수출에 긍정적으로 작용하고 있음. 우리나라 수출단가와 Break-even Inflation Index를 보며 유사한 흐름. 명목 국채금리와 물가연동국채 금리의 차이로 측정하는 인플레 기대심라, 즉 BEI가 전년 하반기 이후 상승흐름. 최근 인플레이션 기대가 높아지며 우리나라 수출단가도 상승하는 점이 우리 수출에 긍정적으로 작용

Q. 그렇다면 이러한 수출회복세가 지속여부와 우리 수출증가세에 향후 위험요인은 무엇이라 보시나요?

수출 위험 요인

- 선진국 수요 둔화

- 국제유가 급락

- 인플레이션 기대 약화

- 원·달러 환율 강세

수출주 주가, 업황별 차별화 진행 중

Q. 그렇다면, IT와 자동차와 같이 수출개선에도 불구 주가는 차별된 흐름을 기록하고 있는 현시점 투자전략 방향은?

BEI · 은행주 지수

- 수출이 당분간 개선될 것으로 전망되어 수출주에 무차별적으로 접근하는데는 원화 강세 등 요인이 부담되는 요인

- 그보다는 수출개선 요인에 직접적인 수혜가 예상되는 업종 중심으로 대응전략이 필요할 전망.

최근 수출개선은 BEI, 인플레이션 기대 심리 부각 영향이 큰데, 향후 트럼프 정책의 방향성을 전망하기 쉽지 않아도 금년내 인플레이션에 대한 기대가 지속될 수 있다는 점에서 관련된 업종에 투자가 바람직할 전망

*마켓진단 컨텐츠는 `주식창`앱 내에서도 확인할 수 있습니다.

관련뉴스