![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[생방송 글로벌 증시]

한상춘의 지금 세계는- 코스피 2,100 돌파, 최대 효자 '외국인' 왜 계속 들어오나?

Q > 美 금리인상 후 신흥국 자금이탈 우려

삼성 문제를 전후로 국내에 외자유입이 잠시 주춤했지만 작년 이후부터 외자가 추세적으로 유입되고 있다. 21일까지 외국인은 약 2조 원을 순매수 했으며 이는 국내의 국정혼란과 경기침체를 감안할 때 예상보다 높은 유입세이다.

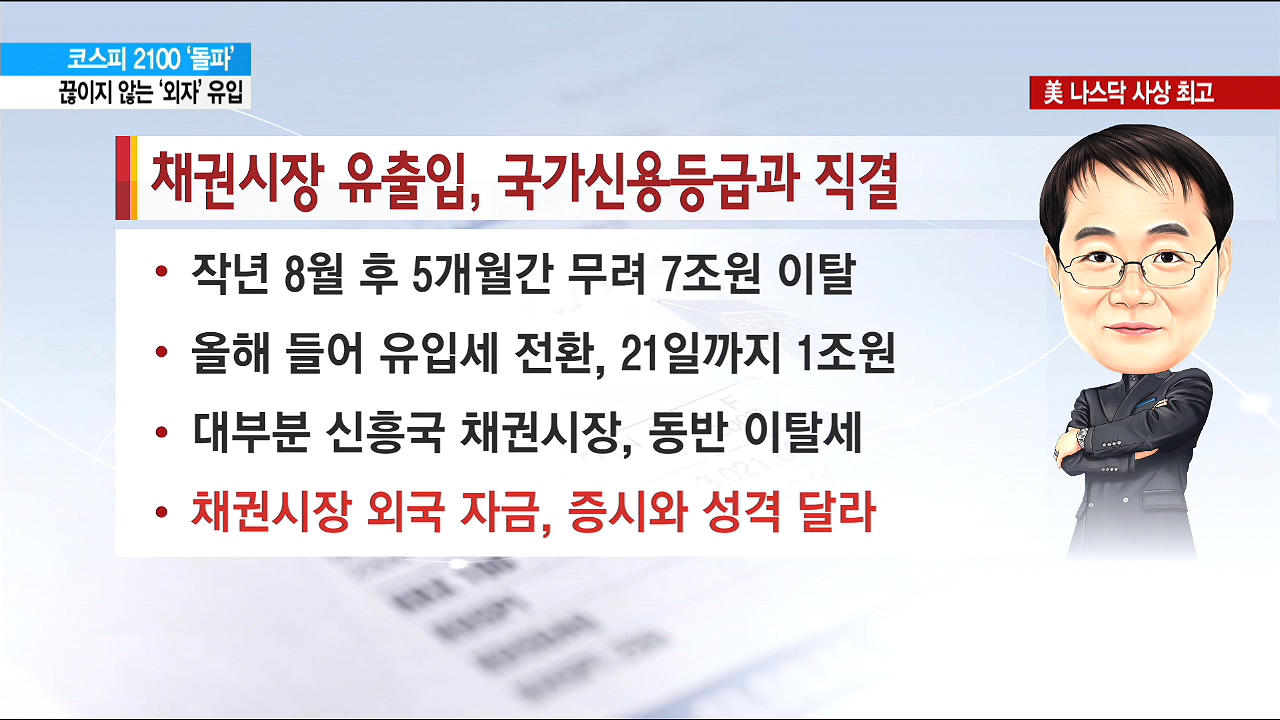

Q > 채권시장 유출입, 국가신용등급과 직결

주식시장뿐만 아니라 작년 8월 이후 5개월 연속 매도세를 보인 채권시장에도 외국인 자금이 유입되고 있다. 채권시장의 외자유입은 21일까지 약 1조 원이다.

Q > 코스피 지수, 작년 12월 말 2,026 → 2월 21일 '2,102'

위에서 언급했던 것같이 외국인 자금이 지속적으로 유입됨에 따라 국내 금융시장이 안정을 찾아가고 있다. 전일 코스피 지수는 2,100선을을 돌파했으며, 원/달러 환율은 1,147원으로 상승했다. 10년물 채권금리 역시 1.6%로 지난 해 말에 4이해 소폭 하락했다.

Q > CDS · 외평채 금리 · 신용등급으로 파악

CDS랑 외평채 금리는 신용등급으로 파악한다. S&P는 15년 12월 AA에서 16년 8월 AA+로 되었고 CDS와 외평채 가산금리는 작년 말의 수준을 유지하고 있으며 외평채 조달금리는 사상최저수준으로 조달되었다.

Q > 韓, '신용등급'과 '등급전망' 하향되지 않아

- 금융위기 이후, 평가사 대규모 구조조정

- 작년 4분기 중 상향 9개국 · 하향 13개국

- 작년 말 기준, 긍정적 15개국 · 부정적 58개국

- 국내 대기업 신용등급, 올 들어 잇달아 상승

Q > 세계경기와 한국경기 간 'mismatch'

세계 경기는 작년 2분기 이후부터 회복국면으로 접어들었지만 국내경기 부진은 계속되고 있다. 작년 국내경기를 정확하게 예측했던 노무라 증권은 올해 국내경기 성장률을 1%대로 전망했다. 이에 더해 올해 1분기 국내기업들의 실적(BSI)은 외환위기 수준으로 추락할 것으로 전망되고 있다.

Q > 해외시각 지표, 부도위험 평가가 '주목적'

국내의 외환보유고는 1선과 2선을 모두 포함해 4,700억 달러에 육박한다. 세계 3대 신용평가사는 국내의 적정외환 보유액을 3,600억 달러 내외로 정해놓았기 때문에 이에 비해 국내의 외환보유고가 매우 높아 국내경제에 대한 해외시각이 개선되고 있는 것이다.

Q > '韓' 위험수준 37%, 어느 국가보다도 건전한 국가

- 재정, '양출제입 원칙', 흑자일 필요 없어

- 흑자 시, 세금 걷거나 조세환원 안 했다는 의미

- 국가채무, 관리 가능하면 별다른 문제 없어

- 위험수준, 선진국 100% · 신흥국 70% 이내

Q > 외국자금 많이 들어와 원화 가치 '강세 부담'

다만 국내의 경기상황에 맞지 않게 해외시각이 개선되는 것이 반드시 좋은 일만은 아니다. 외국인 자금이 많이 유입될수록 원화가치에 강세 부담이 높아지기 때문이다. 우선적으로 과다한 경상수지흑자를 줄여나가야 하며, IMF가 권유했던 '영구적 시장개입(PSI)' 도입 여부를 고민해봐야 한다. 또한 경기대책으로 금융완화 보다 재정정책을 활용하는 것이 바람직하며 국가채무 비율의 45%까지 재정지출을 늘릴 필요가 있다.

김현경

hkkim@wowtv.co.kr

[자세한 내용은 영상을 참조하세요]

[한국경제TV 6시 생방송 글로벌증시]

한상춘의 지금 세계는- 코스피 2,100 돌파, 최대 효자 '외국인' 왜 계속 들어오나?

Q > 美 금리인상 후 신흥국 자금이탈 우려

삼성 문제를 전후로 국내에 외자유입이 잠시 주춤했지만 작년 이후부터 외자가 추세적으로 유입되고 있다. 21일까지 외국인은 약 2조 원을 순매수 했으며 이는 국내의 국정혼란과 경기침체를 감안할 때 예상보다 높은 유입세이다.

Q > 채권시장 유출입, 국가신용등급과 직결

주식시장뿐만 아니라 작년 8월 이후 5개월 연속 매도세를 보인 채권시장에도 외국인 자금이 유입되고 있다. 채권시장의 외자유입은 21일까지 약 1조 원이다.

Q > 코스피 지수, 작년 12월 말 2,026 → 2월 21일 '2,102'

위에서 언급했던 것같이 외국인 자금이 지속적으로 유입됨에 따라 국내 금융시장이 안정을 찾아가고 있다. 전일 코스피 지수는 2,100선을을 돌파했으며, 원/달러 환율은 1,147원으로 상승했다. 10년물 채권금리 역시 1.6%로 지난 해 말에 4이해 소폭 하락했다.

Q > CDS · 외평채 금리 · 신용등급으로 파악

CDS랑 외평채 금리는 신용등급으로 파악한다. S&P는 15년 12월 AA에서 16년 8월 AA+로 되었고 CDS와 외평채 가산금리는 작년 말의 수준을 유지하고 있으며 외평채 조달금리는 사상최저수준으로 조달되었다.

Q > 韓, '신용등급'과 '등급전망' 하향되지 않아

- 금융위기 이후, 평가사 대규모 구조조정

- 작년 4분기 중 상향 9개국 · 하향 13개국

- 작년 말 기준, 긍정적 15개국 · 부정적 58개국

- 국내 대기업 신용등급, 올 들어 잇달아 상승

Q > 세계경기와 한국경기 간 'mismatch'

세계 경기는 작년 2분기 이후부터 회복국면으로 접어들었지만 국내경기 부진은 계속되고 있다. 작년 국내경기를 정확하게 예측했던 노무라 증권은 올해 국내경기 성장률을 1%대로 전망했다. 이에 더해 올해 1분기 국내기업들의 실적(BSI)은 외환위기 수준으로 추락할 것으로 전망되고 있다.

Q > 해외시각 지표, 부도위험 평가가 '주목적'

국내의 외환보유고는 1선과 2선을 모두 포함해 4,700억 달러에 육박한다. 세계 3대 신용평가사는 국내의 적정외환 보유액을 3,600억 달러 내외로 정해놓았기 때문에 이에 비해 국내의 외환보유고가 매우 높아 국내경제에 대한 해외시각이 개선되고 있는 것이다.

Q > '韓' 위험수준 37%, 어느 국가보다도 건전한 국가

- 재정, '양출제입 원칙', 흑자일 필요 없어

- 흑자 시, 세금 걷거나 조세환원 안 했다는 의미

- 국가채무, 관리 가능하면 별다른 문제 없어

- 위험수준, 선진국 100% · 신흥국 70% 이내

Q > 외국자금 많이 들어와 원화 가치 '강세 부담'

다만 국내의 경기상황에 맞지 않게 해외시각이 개선되는 것이 반드시 좋은 일만은 아니다. 외국인 자금이 많이 유입될수록 원화가치에 강세 부담이 높아지기 때문이다. 우선적으로 과다한 경상수지흑자를 줄여나가야 하며, IMF가 권유했던 '영구적 시장개입(PSI)' 도입 여부를 고민해봐야 한다. 또한 경기대책으로 금융완화 보다 재정정책을 활용하는 것이 바람직하며 국가채무 비율의 45%까지 재정지출을 늘릴 필요가 있다.

김현경

hkkim@wowtv.co.kr

[자세한 내용은 영상을 참조하세요]

[한국경제TV 6시 생방송 글로벌증시]

관련뉴스