![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[증시라인11]

- 앵커 : 김동환 경제 칼럼니스트 / 경희대학교 국제지역연구원 객원연구위원

- 출연 : 노근창 / HMC투자증권 리서치센터장

안영진 / SK증권 연구원

김진우 / 한국투자증권 연구원

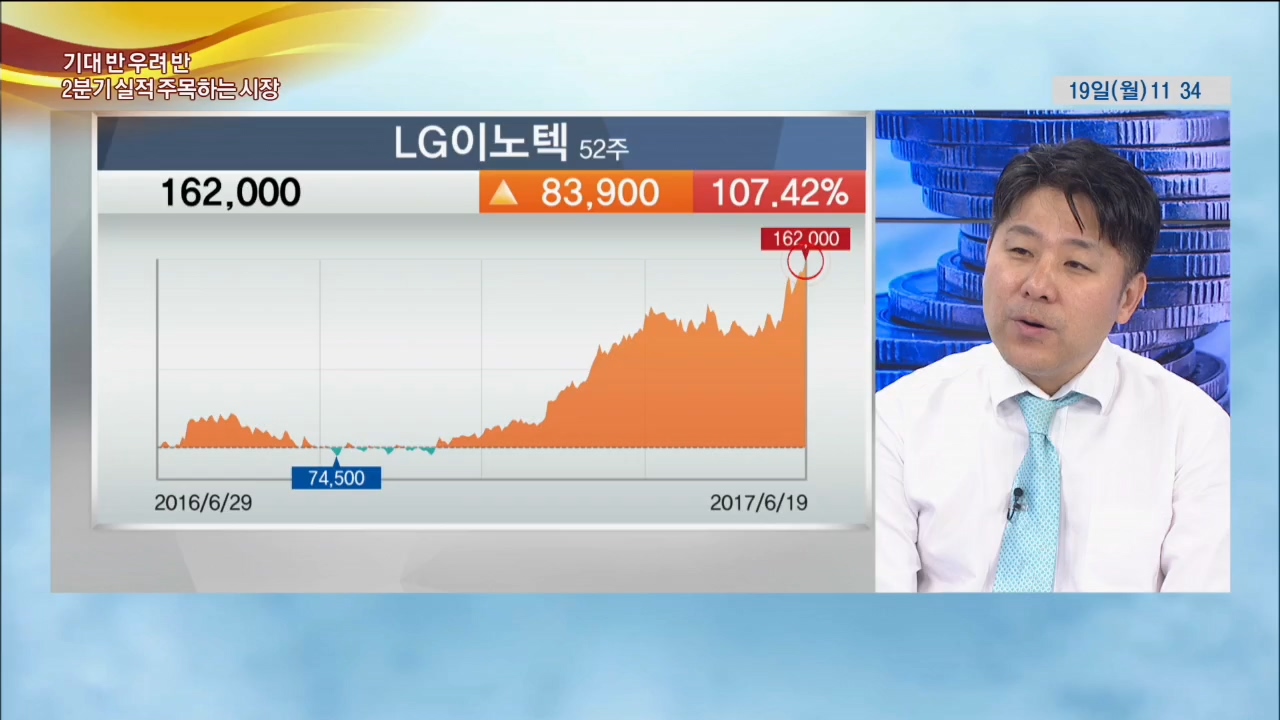

-노근창 : 하반기 매크로 이슈는 크지 않을 것 같다. 미국 금리 인상, 미국 달러 약세 등도 증시에 추가적인 악재로 작용하지 않을 것이다. 반도체/IT는 역시 애플의 아이폰8 출시 이후에 문제가 없느냐를 점검해야 한다. 도시바 반도체 매각도 공급 관점에서 점검해야 할 이슈이다. 분명히 IT 대형주의 실적과 주가 모멘텀은 여전히 유효하다. 다만, 이제는 중소형 IT주 중에서 실적 대비 저평가된 종목에 대한 탐색도 필요하다.

-김진우 : 현대차는 세단에 대한 고집을 꺾고 SUV를 출시했다. 현대차는 SUV의 비중을 2019년까지 45% 증가를 시사했으, 이러한 측면에서 소형 SUV 코나는 SUV 확대전략의 신호탄으로 해석할 수 있다. SUV를 지속적으로 확대하는 사이클에 진입했다는 점에서 2019년 현대차의 이익성장이 상승할 것으로 예상한다. 자동차 업종과 관련해 주목할 부분은 작년보다 나아질 것으로 전망되는 파업상황이다. 또한 신차 출시 스케줄과 지배구조 개선, 신형 엔진 출시 등에 주목해야 하며 자동차 지배구조 개선과 관련해 방향성에 베팅 해야 한다. SUV 확대 수혜주로는 현대차와 현대모비스, 타이어 수혜주로는 한국타이어, 전기차 수혜주로는 우리산업을 관심종목으로 제시한다.

[자세한 내용은 동영상을 참고하세요]

★ 증시라인 11 , 평일 오전 11시 LIVE

한국경제TV 제작1부 류장현 PD

jhryu@hankyungtv.com관련뉴스