![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

현대건설의 경우 정부 부동산 규제로 투심이 좀 얼어붙는 모습.

시장 예상치. 매출액 4조 4926억. 영업이익 2832억으로 각각 소폭 증가할 것으로 보임.

매출액 추이. 해외부문에서의 실적이 아쉽긴 하지만 국내주택사업 확대로 안정적인 매출을 기록중.

영업이익추이. 2016 4Q에도 역시나 국내주택사업영향으로 3800억원대 영업이익을 기록.

대부분 증권사, 안정적인 이익률을 유지해나가고 있다고 분석.

BNK/ 국내 최대 건설업체라는 프리미엄이 있기 때문에 앞으로 외형 유지가 중요한 포인트라며 높은 목표가 66,000원 제시

KB증권/본격적인 주가변동을 위해서는 해외부분의 경쟁력이 필요하다며 낮은 목표가 47,000원 제시.

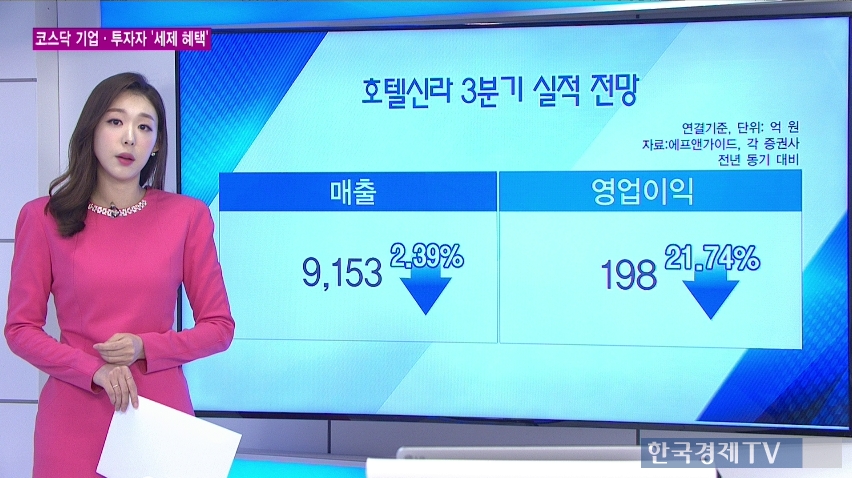

호텔신라. 사드이슈가 풀려가면서 주가도 반등의 기미가 보이고 있음.

예상치. 매출액은 9,153억, 영업이익은 198억원으로 역시나 사드여파를 피해갈 수 없었던 것으로 보임.

매출액추이. 사드여파로 2분기 8천억 원대 매출 기록. 하지만 3분기에는 면세점 매출이 증가하면서 반등할 것으로 보임

영업이익 추이. 1Q 사드여파로 바닥을 확인하고 반등하는 모습

증권사별 전망은 공통적으로 내년부터 실적이 풀릴 것이라는 시각

.

신한/3q 국내 면세점 매출이 증가하면서 가장 수혜를 받을 것이라며 목표주가 78,000원 제시

반면 KTB투자증권에서는 매우 보수적인 시각으로 가장 낮은 목표가 39,000원 제시

관련뉴스