![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

LG유플러스의 실적이 내일 발표됩니다. 규제 우려에 주가 하락했었죠. 하지만 규제 우려보다 실적기대감이 더 크기 때문에 주가 반등움직임이 보여지고 있습니다.

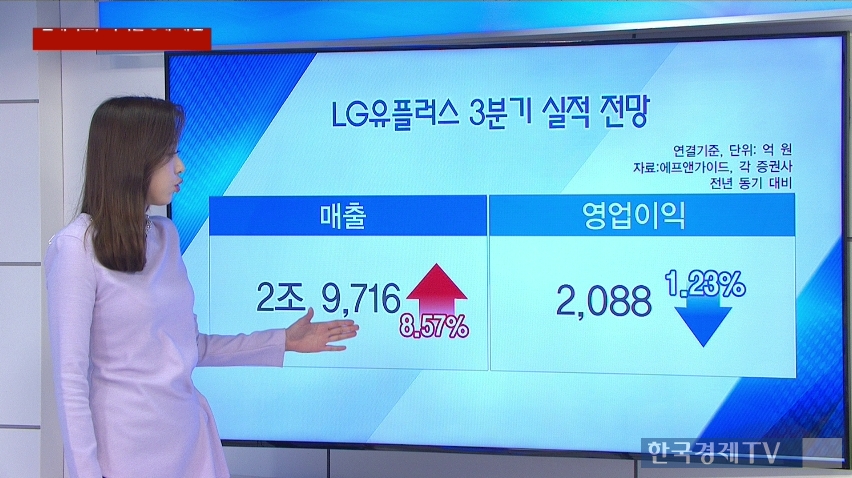

시장 예상 실적. 매출액은 2조 9,716억, 영업이익은 2,088억원으로 예상됩니다.

매출 추이. 서비스 매출액과 이동통신 매출액이 증가하면서 2016년 4Q 3조원을 넘는 실적을 기록했다. 규제 우려감이 있었지만 상반기 그래도 시장 예상보다 높은 매출을 기록했다.

영업이익 추이. 역시나 비슷한 흐름 이어간다. 4분기 전년동기대비 60%넘게 증가한 영업이익을 기록. IPTV와 무선서비스 부문의 증가로 호실적을 기록했다.

증권사에서는 어떻게 보고 있을까요? 전반적으로 규제 우려보다는 실적에 대한 기대감이 더 크다면서 하방 압력은 없을 것이라는 분석.

하나/통신주가 동반 상승하게 되면, 실적이 좋은데 단기 낙폭이 과다한 LG유플러스가 상대적으로 빠르게 오를 수 있다는 분석

미래에셋대우 / 네이버와 제휴를 통한 인공지능 스피커 시장에서의 성공 기대감이 있다는 분석.

반면 현대차 투자증권에서는 상대적으로 보수적인 의견으로 가장 낮은 목표주가 15,000원을 제시.

마지막으로 투자지표 확인하죠. 2017년 예상 실적기준 주가수익비율 PER은 10.41 , PBR은 1.09 , 주당순이익은 1,245원이 예상됩니다.

내일 발표되는 LG유플러스 실적 시장 예상치 정리했습니다. IR센터였습니다.

관련뉴스