![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

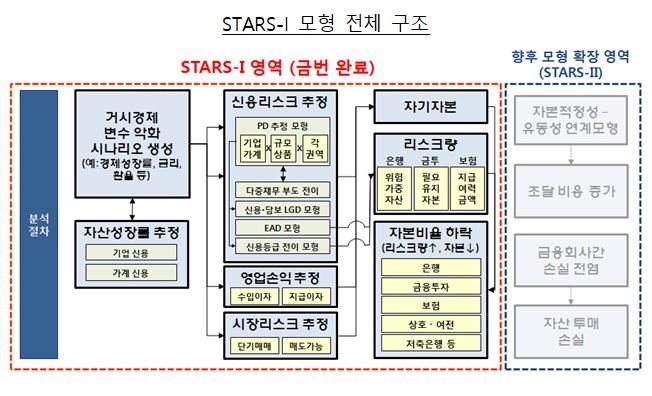

금융감독원은 전 권역 금융회사를 대상으로 한 거시건전성 스트레스 테스트 모형(STARS-I)을 국내 최초로 개발했다고 밝혔습니다.

기존 은행권을 중심으로 이뤄졌던 스트레스 테스트 모형을 확장해 금융투자와 보험, 저축은행, 상호금융, 여전사 등 전 금융권역을 아우르는 스트레스 테스트가 가능해졌다는 설명입니다.

이에 따라 위기 시 취약성이 높은 금융권역의 건전성 악화를 조기에 파악하고, 선제적 대응을 통해 금융시스템 내 위기 확산에 따른 사회적 비용을 절감할 수 있을 것으로 금감원은 기대하고 있습니다.

이밖에도 금융회사가 실시한 테스트 결과를 취합하는 방식이 아닌, 금감원 자체적인 스트레스 테스트가 가능해지면서 결과 산출에 소요되는 기간이 단축되고, 시의성 있는 분석이 가능할 전망입니다.

향후 금감원은 IMF 등 공신력 있는 국제기구 전문가와의 세미나 개최 등을 통해 모형에 대한 신뢰성을 지속 제고하고, 실물 부문과 금융 부문간 상호 작용까지 총체적으로 감안한 모형(STARS-II)으로 업그레이드를 지속한다는 계획입니다.

관련뉴스