한국은행, '주택가격 변동이 실물·경제에 미치는 영향의 비대칭성 분석' 보고서 발표

집값이 오를 때보다 떨어질 때 소비와 인플레이션(물가상승)에 미치는 영향이 더 크다는 분석이 나왔다.

한국은행은 20일 발간한 BOK이슈노트인 `주택가격 변동이 실물·경제에 미치는 영향의 비대칭성 분석`을 통해 이같이 밝혔다.

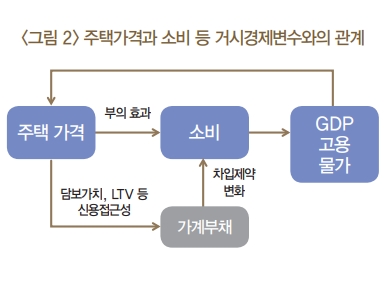

보고서에 따르면 주택가격이 `부의 효과`를 통해 실물경기와 물가에 영향을 미칠 수 있지만, 최근 연구 결과 이러한 효과가 약화되고 있는 것으로 나타났다.

부의 효과는 부동산과 주식과 같은 자산 가격의 상승이 소비로 이어져 소비가 늘어나는 현상을 말한다.

보고서는 주택가격이 실물경기와 물가상승에 미치는 영향을 검증하고, 이에 대한 파급 효과가 가계부채 수준에 따라 달라지는지 평가했다.

그 결과, 주택가격이 실물경기와 물가상승에 미치는 영향은 주택가격 상승 시보다 하락 시에 유의하게 나타났다.

또 가계부채 수준이 높을수록 주택가격 변동에 대한 거시경제 변수의 비대칭적 반응이 커지는 것으로 분석됐다.

즉, 빚을 내 주택을 구입한 가계의 채무 수준이 주택가격 하락으로 담보인정비율을 넘어서면 해당 가계는 채무를 담보인정비율까지 낮추기 위해 소비를 줄인다는 것이다.

반대로 주택가격이 상승하는 경우 보유 채무가 담보인정비율을 넘어서지 않기 때문에 기존 채무를 상환할 필요가 없기에 소비에 큰 영향이 없는 것으로 나타났다.

따라서 주택가격이 떨어질 때 경기와 물가에 미치는 영향이 크다는 것으로 해석된다.

조병수 한국은행 조사국 물가연구팀 과장은 "최근과 같이 주택가격이 높은 상승세를 지속할 경우, 그만큼 주택가격 조정 가능성이 높아지면서 추후 우리 경제에 부담으로 작용할 우려가 크다"고 말했다.

이어 "특히 가계부채가 누증된 상황에서 대내외 충격에 따른 주택가격 조정은 그 부정적 영향이 더 커질 수 있다"며 "우리 경제의 지속적인 성장을 위해 경제주체들의 레버리지를 안정적인 수준에서 관리하는 등 금융불균형이 누적되는 것을 방지하기 위한 노력이 필요하다"고 덧붙였다.

한은은 한 달 전부터 집값 고점에 대해 시장에 경고 메시지를 주고 있다.

한은은 지난달 22일 금융안정보고서를 통해 가계부채 급증과 자산시장 과열 등 금융불균형에 따른 주택가격 하방 리스크가 작년 1분기 이후 크게 늘었다고 밝혔다.

이주열 한국은행 총재도 수도권 집값 고점론에 동의했다.

이 총재는 지난 15일 금융통화위원회 직후 기자간담회에서 "주택가격이 상당히 높고, 고평가돼 있다"며 "문제가 되는 것은 (자산)가격 상승이 부채증가와 밀접한 연관이 있고, 차입에 의한 자산투자가 상당히 높은 점이 다른 나라와 대비된다"고 경고한 바 있다.

관련뉴스