<앵커>

`뉴욕증시 A to Z`, 오늘도 조연 기자와 함께합니다.

이번주 뉴욕증시, 정말 버라이어티한 한 주 아닙니까?

<기자>

그렇습니다. 이번주 일정을 보면요.

S&P500 기업 중 3분의 1이 이번주에 2분기 실적을 공개합니다.

빅테크들과 미국의 소비·제조업 경기를 알 수 있는 굵직한 기업들의 실적이 대거 발표되는데요.

그리고 미 연준의 7월 FOMC 미팅에서 조금 더 구체적인 테이퍼링 메시지가 나올지, 또 미국의 2분기 GDP 잠정치도 주목됩니다.

29일(현지시간)에는 IPO 대어, 로빈후드(HOOD)의 상장이 예정되어 있는데, 역대 최대 규모의 개인투자자 물량이 배정될 것으로 예상되고 있습니다.

<앵커>

오늘 저희가 이야기 할 기업이 이들 중 하나인가요?

<기자>

맞습니다. 이 중 가장 먼저 실적을 발표하는 테슬라(TSLA)입니다. 서학개미들에겐 정말 뗄레야 뗄 수 없는 기업이죠.

테슬라는 정보를 잘 공개하지 않는 기업으로 유명합니다.

CEO인 일론 머스크의 트윗에서 사업 진행을 알 수 있는 경우가 적잖은데요. 최근에 슈퍼차저를 다른 전기차에 오픈하는 뉴스도 그렇고요.

그래서 더욱이 테슬라 투자자들에겐 실적 컨퍼런스 콜이 중요합니다.

<앵커>

최근에 `서학개미들이 테슬라를 외면했다`는 이야기는 저희도 나눴던 것 같은데요.

곧 발표될 실적부터 이야기해 볼까요. 시장은 어떻게 전망하고 있습니까?

<기자>

한국시간으로 내일 아침 6시반경에 나옵니다.

월가 전망치는 주당순익 $0.94, 매출 115억달러로 전망되는데요.

이는 지난해($0.44/ 51억달러)에 비해 각각 110%, 120% 상승한 수준입니다.

이번 2분기 전기차 판매 물량은 처음으로 20만대를 돌파해, 2분기 연속 사상 최대 기록을 경신했다는 것은 테슬라가 최근에 미리 발표했죠.

문제는 테슬라의 실적이 오로지 전기차 판매 수익에만 기반하고 있지 않다는 점입니다.

<앵커>

그렇다면 무엇이 관건입니까?

<기자>

바로 탄소배출권 판매와 가상화폐 비트코인에 시장은 주목하고 있습니다.

물론 테슬라의 매출에서는 전기차 판매가 대부분을 차지하는데, 수익 측면에서는 높지 않습니다.

1분기 실적을 보면 순이익이 한 4억3천만달러였는데, 탄소배출권 판매는 5억달러, 비트코인 매도에서 얻은 차익은 1억달러 규모였습니다.

문제는 이번 2분기에 비트코인 가격이 하락했다는 점이죠. 4월에 최고점까지 오른 후 반토막 났는데요.

오늘은 좀 올랐습니다. 아마존이 비트코인 결제를 허용할 수도 있다는 뉴스가 있었죠.

테슬라가 보유하고 있는 비트코인의 가치가 매입했을 때 보다 떨어지면, 이를 회계장부에 손실로 반영해야 하는데요.

월가에서는 비트코인으로만 2500만달러에서 최대 1억달러의 손실을 기록할 가능성이 있다고 보기도 했습니다.

<앵커>

본업이 아닌 비트코인 투자가 실적을 발목을 잡을 수 있다니 아이러니하네요.

테슬라 사업에 대해 이야기 해볼까요. 지난주 뉴스에서 최근 출시한 오토파일럿, 완전자율주행 서비스 관련해 제기된 안전성 문제를 다뤘습니다.

이 서비스에 대한 시장의 반응, 그리고 전망은 어떤가요?

<기자>

일단 베타 테스터들에게 제한적으로 완전자율주행(FSD) 구독서비스가 열렸는데요. 미국 내에서도 반응이 엇갈립니다.

한 달에 199불이 `적정하다(reasonable)`는 반응도 있고, 또 "너무 비싸다"라는 목소리도 물론 적지 않습니다.

이걸 왜 하는지가 중요하겠죠.

현재 세계 전기차 점유율에서 테슬라는 1위(25%)입니다.

하지만 유럽시장에서 폭스바겐에게 1위 자리를 내주기도 했고, 최근에 벤츠가 2030년부터 모든 차종을 전기차로 전환하겠다 선포하는 등 경쟁자들의 시장 진입이 더 가속화되고 있습니다.

대체 불가능한 알맹이, 핵심 사업으로 머스크가 오토파일럿 구독 시스템에 목숨 거는 이유입니다.

월가에서도 앞으로 FSD가 얼마나 많은 매출을 만들어내느냐가 테슬라의 또 다른 성장의 기로가 될 것이라 주목했는데요.

전 세계 자율주행자동차 시장 규모는 지난해 8조5000억원에서 2035년 1334조원으로 급증할 것으로 전망되고 있습니다.

여기서 시장점유율 10%만 차지하더라도 134조원 규모라는 어마어마한 비즈니스 모델을 가져갈 수 있는 것이죠.

<앵커>

앞으로 테슬라의 호재로 또 주목해야 할 것은 어떤 것들이 있습니까?

<기자>

당장 시장이 주목하는 것은 미국 바이든 행정부의 전기차 보조금입니다.

인프라 투자법안에 보면 전기차 관련 보조지원이 담겨있는데, 지금 공화당 반대로 법안 첫번째 표결에는 실패했습니다. 8월 안에 최종적 표결에 성공할 수 있을지가 관건입니다.

그리고 테슬라의 기가팩토리, 베를린과 텍사스 공장이 올 연말 가동 시작을 목표로 막바지 작업에 있는데요. 독일 정부 허가가 좀 늦어지고 있다는 뉴스가 나오기도 했습니다.

텍사스 공장은 미국에서 최대 생산 거점이 될 예정으로, 모델3, 모델Y 뿐 아니라 사이버트럭도 양산될 계획입니다.

베를린 기가팩토리의 경우 그동안 물어왔던 관세 10% 절감시킬 수 있어 추가적인 수익 확대 기대가 큰 부분입니다.

그리고 테슬라의 대형 전기트럭 `세미(Semi)`와 `사이버트럭(Cybertruck)` 이르면 올 연말부터 시범적으로 인도가 시작되고 본격적인 판매는 내년 상반기에 이뤄질 전망입니다.

사이버트럭은 사전예약만 120만대, 내년 1분기 런칭이 기대되고 있고, 세미트럭은 월마트, 펩시 등 대형 기업고객을 대상으로 선판매가 되어 있는 상황입니다.

향후 테슬라의 캐시카우가 될 것이란 기대가 큰데, 특히 아까 이야기한 FSD의 경우 장거리 주행이 많은 트럭들이 구독할 가능성이 높다는 점도 눈에 띕니다.

실적 발표 이후 어닝콜에서 관련해 더 구체적인 스케쥴 나올지 주목됩니다.

<앵커>

마지막으로 월가에서 평가하는 테슬라의 목표가는 어떻게 됩니까?

<기자>

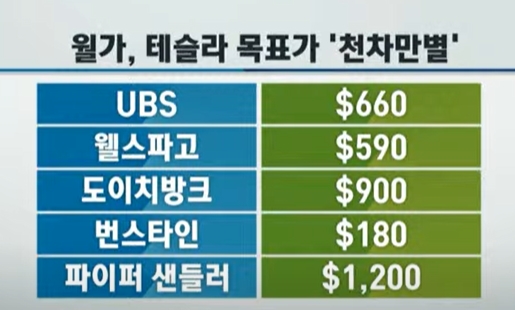

테슬라는 특히 목표주가 레인지가 매우 넓어, 크게 차이가 난다는 점이 특이합니다. 높은 곳은 $1,200, 낮은 곳은 $180를 제시하기도 합니다.

가장 최근 제시한 곳이 UBS인데(6월말) 목표주가가 660달러로 하락 조정됐고, 웰스파고도 590달러 선으로 현 주가보다 낮게 잡고 있습니다.

1000달러대의 목표가를 제시한 IB도 있지만, 보고서 내놓은 시기가 1분기 실적 발표 이전입니다.

<앵커>

오늘은 여기까지 듣죠. 수고했습니다.

`뉴욕증시 A to Z`, 오늘도 조연 기자와 함께합니다.

이번주 뉴욕증시, 정말 버라이어티한 한 주 아닙니까?

<기자>

그렇습니다. 이번주 일정을 보면요.

S&P500 기업 중 3분의 1이 이번주에 2분기 실적을 공개합니다.

빅테크들과 미국의 소비·제조업 경기를 알 수 있는 굵직한 기업들의 실적이 대거 발표되는데요.

그리고 미 연준의 7월 FOMC 미팅에서 조금 더 구체적인 테이퍼링 메시지가 나올지, 또 미국의 2분기 GDP 잠정치도 주목됩니다.

29일(현지시간)에는 IPO 대어, 로빈후드(HOOD)의 상장이 예정되어 있는데, 역대 최대 규모의 개인투자자 물량이 배정될 것으로 예상되고 있습니다.

<앵커>

오늘 저희가 이야기 할 기업이 이들 중 하나인가요?

<기자>

맞습니다. 이 중 가장 먼저 실적을 발표하는 테슬라(TSLA)입니다. 서학개미들에겐 정말 뗄레야 뗄 수 없는 기업이죠.

테슬라는 정보를 잘 공개하지 않는 기업으로 유명합니다.

CEO인 일론 머스크의 트윗에서 사업 진행을 알 수 있는 경우가 적잖은데요. 최근에 슈퍼차저를 다른 전기차에 오픈하는 뉴스도 그렇고요.

그래서 더욱이 테슬라 투자자들에겐 실적 컨퍼런스 콜이 중요합니다.

<앵커>

최근에 `서학개미들이 테슬라를 외면했다`는 이야기는 저희도 나눴던 것 같은데요.

곧 발표될 실적부터 이야기해 볼까요. 시장은 어떻게 전망하고 있습니까?

<기자>

한국시간으로 내일 아침 6시반경에 나옵니다.

월가 전망치는 주당순익 $0.94, 매출 115억달러로 전망되는데요.

이는 지난해($0.44/ 51억달러)에 비해 각각 110%, 120% 상승한 수준입니다.

이번 2분기 전기차 판매 물량은 처음으로 20만대를 돌파해, 2분기 연속 사상 최대 기록을 경신했다는 것은 테슬라가 최근에 미리 발표했죠.

문제는 테슬라의 실적이 오로지 전기차 판매 수익에만 기반하고 있지 않다는 점입니다.

<앵커>

그렇다면 무엇이 관건입니까?

<기자>

바로 탄소배출권 판매와 가상화폐 비트코인에 시장은 주목하고 있습니다.

물론 테슬라의 매출에서는 전기차 판매가 대부분을 차지하는데, 수익 측면에서는 높지 않습니다.

1분기 실적을 보면 순이익이 한 4억3천만달러였는데, 탄소배출권 판매는 5억달러, 비트코인 매도에서 얻은 차익은 1억달러 규모였습니다.

문제는 이번 2분기에 비트코인 가격이 하락했다는 점이죠. 4월에 최고점까지 오른 후 반토막 났는데요.

오늘은 좀 올랐습니다. 아마존이 비트코인 결제를 허용할 수도 있다는 뉴스가 있었죠.

테슬라가 보유하고 있는 비트코인의 가치가 매입했을 때 보다 떨어지면, 이를 회계장부에 손실로 반영해야 하는데요.

월가에서는 비트코인으로만 2500만달러에서 최대 1억달러의 손실을 기록할 가능성이 있다고 보기도 했습니다.

<앵커>

본업이 아닌 비트코인 투자가 실적을 발목을 잡을 수 있다니 아이러니하네요.

테슬라 사업에 대해 이야기 해볼까요. 지난주 뉴스에서 최근 출시한 오토파일럿, 완전자율주행 서비스 관련해 제기된 안전성 문제를 다뤘습니다.

이 서비스에 대한 시장의 반응, 그리고 전망은 어떤가요?

<기자>

일단 베타 테스터들에게 제한적으로 완전자율주행(FSD) 구독서비스가 열렸는데요. 미국 내에서도 반응이 엇갈립니다.

한 달에 199불이 `적정하다(reasonable)`는 반응도 있고, 또 "너무 비싸다"라는 목소리도 물론 적지 않습니다.

이걸 왜 하는지가 중요하겠죠.

현재 세계 전기차 점유율에서 테슬라는 1위(25%)입니다.

하지만 유럽시장에서 폭스바겐에게 1위 자리를 내주기도 했고, 최근에 벤츠가 2030년부터 모든 차종을 전기차로 전환하겠다 선포하는 등 경쟁자들의 시장 진입이 더 가속화되고 있습니다.

대체 불가능한 알맹이, 핵심 사업으로 머스크가 오토파일럿 구독 시스템에 목숨 거는 이유입니다.

월가에서도 앞으로 FSD가 얼마나 많은 매출을 만들어내느냐가 테슬라의 또 다른 성장의 기로가 될 것이라 주목했는데요.

전 세계 자율주행자동차 시장 규모는 지난해 8조5000억원에서 2035년 1334조원으로 급증할 것으로 전망되고 있습니다.

여기서 시장점유율 10%만 차지하더라도 134조원 규모라는 어마어마한 비즈니스 모델을 가져갈 수 있는 것이죠.

<앵커>

앞으로 테슬라의 호재로 또 주목해야 할 것은 어떤 것들이 있습니까?

<기자>

당장 시장이 주목하는 것은 미국 바이든 행정부의 전기차 보조금입니다.

인프라 투자법안에 보면 전기차 관련 보조지원이 담겨있는데, 지금 공화당 반대로 법안 첫번째 표결에는 실패했습니다. 8월 안에 최종적 표결에 성공할 수 있을지가 관건입니다.

그리고 테슬라의 기가팩토리, 베를린과 텍사스 공장이 올 연말 가동 시작을 목표로 막바지 작업에 있는데요. 독일 정부 허가가 좀 늦어지고 있다는 뉴스가 나오기도 했습니다.

텍사스 공장은 미국에서 최대 생산 거점이 될 예정으로, 모델3, 모델Y 뿐 아니라 사이버트럭도 양산될 계획입니다.

베를린 기가팩토리의 경우 그동안 물어왔던 관세 10% 절감시킬 수 있어 추가적인 수익 확대 기대가 큰 부분입니다.

그리고 테슬라의 대형 전기트럭 `세미(Semi)`와 `사이버트럭(Cybertruck)` 이르면 올 연말부터 시범적으로 인도가 시작되고 본격적인 판매는 내년 상반기에 이뤄질 전망입니다.

사이버트럭은 사전예약만 120만대, 내년 1분기 런칭이 기대되고 있고, 세미트럭은 월마트, 펩시 등 대형 기업고객을 대상으로 선판매가 되어 있는 상황입니다.

향후 테슬라의 캐시카우가 될 것이란 기대가 큰데, 특히 아까 이야기한 FSD의 경우 장거리 주행이 많은 트럭들이 구독할 가능성이 높다는 점도 눈에 띕니다.

실적 발표 이후 어닝콜에서 관련해 더 구체적인 스케쥴 나올지 주목됩니다.

<앵커>

마지막으로 월가에서 평가하는 테슬라의 목표가는 어떻게 됩니까?

<기자>

테슬라는 특히 목표주가 레인지가 매우 넓어, 크게 차이가 난다는 점이 특이합니다. 높은 곳은 $1,200, 낮은 곳은 $180를 제시하기도 합니다.

가장 최근 제시한 곳이 UBS인데(6월말) 목표주가가 660달러로 하락 조정됐고, 웰스파고도 590달러 선으로 현 주가보다 낮게 잡고 있습니다.

1000달러대의 목표가를 제시한 IB도 있지만, 보고서 내놓은 시기가 1분기 실적 발표 이전입니다.

<앵커>

오늘은 여기까지 듣죠. 수고했습니다.

관련뉴스