<앵커>

뉴욕증시 A to Z 시작하겠습니다. 조연 기자와 함께 합니다.

조 기자. 오늘 이야기 나눌 기업은 어디인가요?

<기자>

티커명 `HOOD`, 지난주 나스닥에 데뷔한 기업인 로빈후드입니다.

<앵커>

로빈후드는 얼마전에 밈 주식 열풍으로 유명세를 탔던 곳 이죠?

<기자>

네. 로빈후드는 `제로 수수료(0%)`를 들고 나오면서 미국 금융투자시장에 별처럼 등장했습니다.

창업자 블래드 테네브는 항상 `투자의 민주화(democratization)` 외치며, 부자·투자전문가들의 전유물이 아닌 모두를 위한 금융시장을 만들겠다라고 강조해왔는데요.

MZ세대들이 SNS에 게시물 하나 올리듯 주식 거래, 옵션 거래도 손쉽게 할 수 있게 한 것으로 유명합니다.

그런데 아이러니하게 정작 IPO에서는 투자자들의 외면 속 초라한 성적을 나타냈습니다.

상장 당일 8.37% 하락했고, 이튿날에는 0.95% 소폭 올라 35달러대에서 마감했습니다.

공모가 자체가 희망 밴드(38~42달러)의 최하단에서 시작했던 것을 감안하면 더 실망스러운 결과입니다.

<앵커>

`로빈후드`라는 단어가 한국으로 따지면 `동학개미`잖아요.

미국에서 똑똑한 개미투자자를 로빈후드라고 부르는 이유가 로빈후드 앱 때문이라고 하더라고요.

투자자 1500만명 이상이 이 앱을 쓴다고 하는데, 그런데 개미들의 투자앱이 정작 상장에서는 실망스런 결과가 나왔습니다.

왜 결과가 이런 거죠?

<기자>

로빈후드는 이번 상장에 나서며 "공모주 물량의 3분의 1을 개인투자자들에게 배정하겠다"라고 밝혔는데요.

국내에서는 개인투자자들의 공모주 청약 열풍이 거세지만, 미국에서는 통상적으로 소액 개인투자자들에게 공모주가 할당되지 않습니다.

대부분 기관투자자들의 영역이고, 공모주 투자 ETF를 통해 간접 투자만 가능합니다.

앞서 로빈후드가 표방하는 것은 `민주화`라고 했죠. IPO도 개인투자자들이 참여할 수 있게 하겠다고 강조했왔는데, 본인들 스스로가 그 첫 타자가 된 셈입니다.

이 자체로 미국 IPO 역사의 한 획을 그을 만큼 의미있는 일이었는데요.

하지만 주가에는 오히려 이 결정이 도움 되지 않았다는 분석입니다.

기관투자자들의 관심을 받지 못했고, 개인투자자들 역시 물량을 다 소화할 정도의 대단한 호응을 보내지 않은 결과로 나타난 셈입니다.

<앵커>

화제를 불러일으킨 기업인 건 맞지만, 투자 측면에서 봤을 땐 사업성이 그렇게 기대가 안된다고 보는 모양입니다.

<기자>

네. 시장이 하락하기 시작하면 사용자 성장이 줄어들 것이란 분석이 지배적이었습니다.

뉴욕 증시가 그간 상승세를 거듭해왔으니, 하반기 테이퍼링 이슈와 맞물려 시장이 주춤할 수 있다는 전망이 반영된 것이겠죠.

한 대형 기관투자가는 "로빈후드 비즈니스 모델은 반쯤 죽었다"라는 분석을 내놓기도 했고요.

그리고 미국에서 개인투자자 열풍을 이끌었던 또 다른 한 축, 레딧 커뮤니티, 월스트리트베츠에서도 로빈후드를 달갑지 않게 보는 의견이 의외로 많았습니다.

`티커명을 `HOOD`가 아닌 `ROB(강도)`라 하지 그랬냐`, `가까이 하지 조차 말자` 이런 게시글들이 호응을 얻었습니다.

<앵커>

아무래도 게임스톱 공매도 사태 때문이겠죠?

개인들이 기관들하고 한참 싸우고 있는 와중에 이 앱이 개인 매수를 아예 막아버렸잖아요.

<기자>

네. 게임스톱 사태가 신뢰를 잃은 결정적 사건이긴 했습니다.

앞서 이번 상장계획 발표 하루전 미 금융산업규제국(FINRA)은 게임스톱 사태에 대해, 일부 주식의 거래 제한과 허위 정보 제공 등의 혐의로 5700만 달러의 벌금과 1300만 달러의 배상금을 지급할 것을 명령했죠.

총 7000만 달러, 이는 FINRA가 지금까지 부과한 벌금 가운데 역대 최고액이었는데요.

핵심 수익원에 대한 당국의 규제, 그리고 벌금 리스크가 이번 상장과 주가 흐름에도 적잖은 영향을 미쳤다는 분석입니다.

하지만 더 근본적으로 살펴보면 로빈후드의 비즈니스 모델이 그들이 외치는 가치와 이해상충된다는 점이 크게 자리합니다.

<앵커>

로빈후드 비즈니스 모델이 뭔데요?

수수료도 안받고, 개인투자자를 위한 사업 아니었습니까?

<기자>

실리콘밸리에 이런 말이 있습니다. "만약 당신이 상품에 대한 돈을 내지 않는다면, 그건 곧 당신이 상품이기 때문이다(If you`re not paying for the product, you are the product)"

이게 바로 로빈후드에 해당되는 이야기인데요.

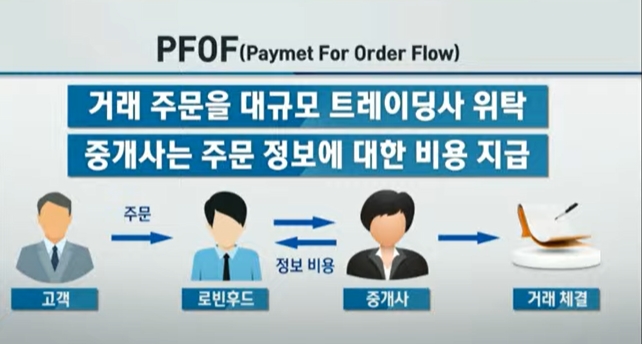

이들의 매출의 70%를 차지하는 것이 투자자 주문 정보 판매, PFOF(Payment for Order Flow)입니다.

PFOF를 간단히 설명드리자면, 고객들의 주식 주문 정보를 헤지펀드와 퀀트 트레이딩 회사 등에 파는 것입니다.

로빈후드는 수수료가 없는 대신 고객의 거래 주문을 대형 증권거래회사에 넘겨 처리하고, 매수/매도세 정보를 실시간으로 판매하는 거죠.

해당 데이터를 사는 헤지펀드들은 트레이딩 정보를 통해 개인투자자들의 성향, 행동패턴을 파악해, 더 빠르게 초단타매매(HFT; High Frequency Trading) 거래로 차익을 내는 것입니다.

물론 미국에서는 개인정보를 가공해서 파는 것이 불법이 아니지만, 이 사실이 밝혀지고 나서 시장의 논란이 커졌죠.

로빈후드만 PFOF를 하는 것은 아니고 찰스 슈왑, 이트레이드 등 경쟁사도 하는데, 이들에 비해서도 매출 비중이 유독 큽니다.

이에 로빈후드는 문제가 된다면 PFOF 중단도 검토하겠다고 하지만, 매출 구조에 큰 부분을 차지하고 있어서 실제 가능 여부에는 의문이 제기됩니다.

또 그럴 경우 어떤 식으로 수수료 체계가 변화할지, 또는 사업 모델을 어떻게 다각화시킬지가 관건이겠죠.

나머지 매출의 30%는 구독형 멤버십과 고객 예치금에 대한 이자, 주식담보대출에 대한 수수료입니다.

사실 테네브는 로빈후드를 통해 `넥스트 워런 버핏을 만들겠다"고 이야기했는데요.

반대로 워런 버핏은 로빈후드를 "주식시장을 카지노. 투기판으로 만들었다"고 강도 높게 비판했습니다.

실제로 무료 수수료를 기반으로 고빈도/고위험 거래를 장려하고, 투자자 정보를 팔아 수익을 키우는 구조라는 점에서 이 논란을 어떻게 해소해 나가느냐가 앞으로 중요한 부분이 될 것 같습니다.

<앵커>

로빈후드는 한마디로 말하면 빅데이터 플랫폼 기업이었군요? 역시 공짜 좋아하면 안되는 것 같습니다.

로빈후드라는 이름부터가 정체성하고 안맞는 상황이네요.

상장 초반 초라한 성적을 거둔 로빈후드, 앞으로의 전망도 어둡다고 봐야 할까요?

<기자>

로빈후드가 가진 장점은 분명합니다.

쉬운 UI, 초보자들도 손쉽게 투자할 수 있는 인터페이스와 무료 수수료로 MZ세대들의 주식투자 놀이터로 자리잡았다는 것인데요.

IT 비즈니스에서 최초가 가진 힘은 굉장하죠. 카카오가 메시지 시장을 장악한 것처럼요.

첫 금융투자에 나선 MZ세대들에게 익숙한 로빈후드의 앞으로 성장은 분명 기대되는 점입니다.

전문가 이야기를 직접 들어보겠습니다.

[캐서린 스미스 르네상스캐피탈 대표 : 실제로 로빈후드 사업은 잘 되고 있어요. 매출 성장률이 100% 이상이고 회사의 EBITDA 마진이 개선되고 있습니다. (EBITDA 마진) 마지막에는 25%에 가까운 수치를 기록했죠. 그리고 로빈후드는 찰스 슈왑보다도 4배 빠르게 성장하고 있어요. 투자자들은 그 성장세에 가치를 줄 겁니다.]

시장의 신뢰를 회복하는 것, 그래서 MZ세대를 비롯한 투자자들의 손을 계속 붙잡아 결국은 더 강하고 지속적인 성장을 나타내야만 한다는 설명입니다.

월가에서 로빈후드에 대한 목표가를 제시한 곳은 아직 1군데 뿐입니다. 아틀란틱 에퀴티에서 상장 전 $65, 공모가 대비 70%의 상승을 전망했고요.

또 캐시 우드의 아크인베스트먼트에서 로빈후드의 주식 4,500만 달러 규모의 130만 주를 매입했다는 소식도 전해져 긍정적 시그널을 남기기도 했습니다.

<앵커>

이런 상황에서도 긍정적으로 전망하는 곳도 있다 라는 얘기군요.

조연 기자였습니다. 잘 들었습니다.

뉴욕증시 A to Z 시작하겠습니다. 조연 기자와 함께 합니다.

조 기자. 오늘 이야기 나눌 기업은 어디인가요?

<기자>

티커명 `HOOD`, 지난주 나스닥에 데뷔한 기업인 로빈후드입니다.

<앵커>

로빈후드는 얼마전에 밈 주식 열풍으로 유명세를 탔던 곳 이죠?

<기자>

네. 로빈후드는 `제로 수수료(0%)`를 들고 나오면서 미국 금융투자시장에 별처럼 등장했습니다.

창업자 블래드 테네브는 항상 `투자의 민주화(democratization)` 외치며, 부자·투자전문가들의 전유물이 아닌 모두를 위한 금융시장을 만들겠다라고 강조해왔는데요.

MZ세대들이 SNS에 게시물 하나 올리듯 주식 거래, 옵션 거래도 손쉽게 할 수 있게 한 것으로 유명합니다.

그런데 아이러니하게 정작 IPO에서는 투자자들의 외면 속 초라한 성적을 나타냈습니다.

상장 당일 8.37% 하락했고, 이튿날에는 0.95% 소폭 올라 35달러대에서 마감했습니다.

공모가 자체가 희망 밴드(38~42달러)의 최하단에서 시작했던 것을 감안하면 더 실망스러운 결과입니다.

<앵커>

`로빈후드`라는 단어가 한국으로 따지면 `동학개미`잖아요.

미국에서 똑똑한 개미투자자를 로빈후드라고 부르는 이유가 로빈후드 앱 때문이라고 하더라고요.

투자자 1500만명 이상이 이 앱을 쓴다고 하는데, 그런데 개미들의 투자앱이 정작 상장에서는 실망스런 결과가 나왔습니다.

왜 결과가 이런 거죠?

<기자>

로빈후드는 이번 상장에 나서며 "공모주 물량의 3분의 1을 개인투자자들에게 배정하겠다"라고 밝혔는데요.

국내에서는 개인투자자들의 공모주 청약 열풍이 거세지만, 미국에서는 통상적으로 소액 개인투자자들에게 공모주가 할당되지 않습니다.

대부분 기관투자자들의 영역이고, 공모주 투자 ETF를 통해 간접 투자만 가능합니다.

앞서 로빈후드가 표방하는 것은 `민주화`라고 했죠. IPO도 개인투자자들이 참여할 수 있게 하겠다고 강조했왔는데, 본인들 스스로가 그 첫 타자가 된 셈입니다.

이 자체로 미국 IPO 역사의 한 획을 그을 만큼 의미있는 일이었는데요.

하지만 주가에는 오히려 이 결정이 도움 되지 않았다는 분석입니다.

기관투자자들의 관심을 받지 못했고, 개인투자자들 역시 물량을 다 소화할 정도의 대단한 호응을 보내지 않은 결과로 나타난 셈입니다.

<앵커>

화제를 불러일으킨 기업인 건 맞지만, 투자 측면에서 봤을 땐 사업성이 그렇게 기대가 안된다고 보는 모양입니다.

<기자>

네. 시장이 하락하기 시작하면 사용자 성장이 줄어들 것이란 분석이 지배적이었습니다.

뉴욕 증시가 그간 상승세를 거듭해왔으니, 하반기 테이퍼링 이슈와 맞물려 시장이 주춤할 수 있다는 전망이 반영된 것이겠죠.

한 대형 기관투자가는 "로빈후드 비즈니스 모델은 반쯤 죽었다"라는 분석을 내놓기도 했고요.

그리고 미국에서 개인투자자 열풍을 이끌었던 또 다른 한 축, 레딧 커뮤니티, 월스트리트베츠에서도 로빈후드를 달갑지 않게 보는 의견이 의외로 많았습니다.

`티커명을 `HOOD`가 아닌 `ROB(강도)`라 하지 그랬냐`, `가까이 하지 조차 말자` 이런 게시글들이 호응을 얻었습니다.

<앵커>

아무래도 게임스톱 공매도 사태 때문이겠죠?

개인들이 기관들하고 한참 싸우고 있는 와중에 이 앱이 개인 매수를 아예 막아버렸잖아요.

<기자>

네. 게임스톱 사태가 신뢰를 잃은 결정적 사건이긴 했습니다.

앞서 이번 상장계획 발표 하루전 미 금융산업규제국(FINRA)은 게임스톱 사태에 대해, 일부 주식의 거래 제한과 허위 정보 제공 등의 혐의로 5700만 달러의 벌금과 1300만 달러의 배상금을 지급할 것을 명령했죠.

총 7000만 달러, 이는 FINRA가 지금까지 부과한 벌금 가운데 역대 최고액이었는데요.

핵심 수익원에 대한 당국의 규제, 그리고 벌금 리스크가 이번 상장과 주가 흐름에도 적잖은 영향을 미쳤다는 분석입니다.

하지만 더 근본적으로 살펴보면 로빈후드의 비즈니스 모델이 그들이 외치는 가치와 이해상충된다는 점이 크게 자리합니다.

<앵커>

로빈후드 비즈니스 모델이 뭔데요?

수수료도 안받고, 개인투자자를 위한 사업 아니었습니까?

<기자>

실리콘밸리에 이런 말이 있습니다. "만약 당신이 상품에 대한 돈을 내지 않는다면, 그건 곧 당신이 상품이기 때문이다(If you`re not paying for the product, you are the product)"

이게 바로 로빈후드에 해당되는 이야기인데요.

이들의 매출의 70%를 차지하는 것이 투자자 주문 정보 판매, PFOF(Payment for Order Flow)입니다.

PFOF를 간단히 설명드리자면, 고객들의 주식 주문 정보를 헤지펀드와 퀀트 트레이딩 회사 등에 파는 것입니다.

로빈후드는 수수료가 없는 대신 고객의 거래 주문을 대형 증권거래회사에 넘겨 처리하고, 매수/매도세 정보를 실시간으로 판매하는 거죠.

해당 데이터를 사는 헤지펀드들은 트레이딩 정보를 통해 개인투자자들의 성향, 행동패턴을 파악해, 더 빠르게 초단타매매(HFT; High Frequency Trading) 거래로 차익을 내는 것입니다.

물론 미국에서는 개인정보를 가공해서 파는 것이 불법이 아니지만, 이 사실이 밝혀지고 나서 시장의 논란이 커졌죠.

로빈후드만 PFOF를 하는 것은 아니고 찰스 슈왑, 이트레이드 등 경쟁사도 하는데, 이들에 비해서도 매출 비중이 유독 큽니다.

이에 로빈후드는 문제가 된다면 PFOF 중단도 검토하겠다고 하지만, 매출 구조에 큰 부분을 차지하고 있어서 실제 가능 여부에는 의문이 제기됩니다.

또 그럴 경우 어떤 식으로 수수료 체계가 변화할지, 또는 사업 모델을 어떻게 다각화시킬지가 관건이겠죠.

나머지 매출의 30%는 구독형 멤버십과 고객 예치금에 대한 이자, 주식담보대출에 대한 수수료입니다.

사실 테네브는 로빈후드를 통해 `넥스트 워런 버핏을 만들겠다"고 이야기했는데요.

반대로 워런 버핏은 로빈후드를 "주식시장을 카지노. 투기판으로 만들었다"고 강도 높게 비판했습니다.

실제로 무료 수수료를 기반으로 고빈도/고위험 거래를 장려하고, 투자자 정보를 팔아 수익을 키우는 구조라는 점에서 이 논란을 어떻게 해소해 나가느냐가 앞으로 중요한 부분이 될 것 같습니다.

<앵커>

로빈후드는 한마디로 말하면 빅데이터 플랫폼 기업이었군요? 역시 공짜 좋아하면 안되는 것 같습니다.

로빈후드라는 이름부터가 정체성하고 안맞는 상황이네요.

상장 초반 초라한 성적을 거둔 로빈후드, 앞으로의 전망도 어둡다고 봐야 할까요?

<기자>

로빈후드가 가진 장점은 분명합니다.

쉬운 UI, 초보자들도 손쉽게 투자할 수 있는 인터페이스와 무료 수수료로 MZ세대들의 주식투자 놀이터로 자리잡았다는 것인데요.

IT 비즈니스에서 최초가 가진 힘은 굉장하죠. 카카오가 메시지 시장을 장악한 것처럼요.

첫 금융투자에 나선 MZ세대들에게 익숙한 로빈후드의 앞으로 성장은 분명 기대되는 점입니다.

전문가 이야기를 직접 들어보겠습니다.

[캐서린 스미스 르네상스캐피탈 대표 : 실제로 로빈후드 사업은 잘 되고 있어요. 매출 성장률이 100% 이상이고 회사의 EBITDA 마진이 개선되고 있습니다. (EBITDA 마진) 마지막에는 25%에 가까운 수치를 기록했죠. 그리고 로빈후드는 찰스 슈왑보다도 4배 빠르게 성장하고 있어요. 투자자들은 그 성장세에 가치를 줄 겁니다.]

시장의 신뢰를 회복하는 것, 그래서 MZ세대를 비롯한 투자자들의 손을 계속 붙잡아 결국은 더 강하고 지속적인 성장을 나타내야만 한다는 설명입니다.

월가에서 로빈후드에 대한 목표가를 제시한 곳은 아직 1군데 뿐입니다. 아틀란틱 에퀴티에서 상장 전 $65, 공모가 대비 70%의 상승을 전망했고요.

또 캐시 우드의 아크인베스트먼트에서 로빈후드의 주식 4,500만 달러 규모의 130만 주를 매입했다는 소식도 전해져 긍정적 시그널을 남기기도 했습니다.

<앵커>

이런 상황에서도 긍정적으로 전망하는 곳도 있다 라는 얘기군요.

조연 기자였습니다. 잘 들었습니다.

관련뉴스