김세중 보험연구원 연구위원, '인구구조 변화와 보험산업 보고서' 발표

고령화 심화라는 양적 인구구조 변화와 새로운 세대의 등장, 세대간 소득과 부의 양극화 등 인구구조의 질적 변화가 보험산업의 미래에 큰 영향을 미칠 것이란 분석이 나왔다.

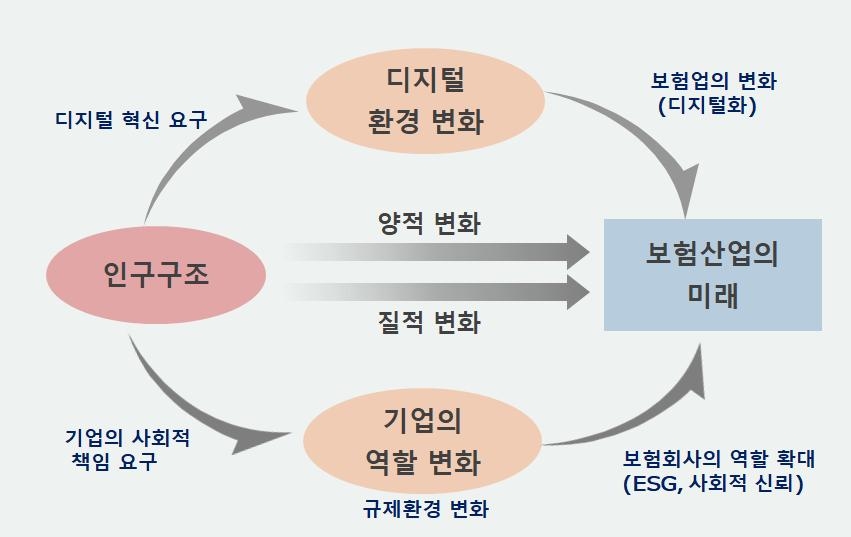

김세중 보험연구원 연구위원은 오늘(12일) `인구구조 변화와 보험산업 보고서`를 통해 "인구구조 변화는 기업의 디지털 혁신을 촉진해 보험업의 변화를 야기하고, 동시에 기업의 사회적 책임 요구를 통해 ESG, 사회적 신뢰 등 보험회사의 역할 확대에 영향을 미칠 수 있다"고 밝혔다.

특히 고령화로 인한 생산가능인구 감소는 보험시장 축소를 야기할 것으로 내다봤다. 보험산업은 사업영역 확대를 통해 이에 대응해야 한다는 주장이다.

김 연구위원은 "소득과 부의 양극화로 젊은 세대의 보험가입여력 약화가 예상된다"며 "보험산업은 성장정체 해결을 위해 헬스케어 사업과 종합자산관리 서비스, 기업에 대한 위험관리 컨설팅, 거대위험에 대한 공사협력 모델 또는 자본시장 협력모델 확대 등이 요구된다"고 말했다.

새로운 세대의 등장과 관련해선 "기존 보험산업과 빅테크와의 경쟁 심화를 야기하고, 세대간 소득과 부의 양화는 보험시장 내 소비자 집단의 이원화를 확대할 것"이라고 진단했다.

이어 "보험산업은 변화하는 경쟁구도에 적응하고 고연령과 저연령시장에서 차별화된 상품, 판매 전략을 수립할 필요가 있다"며 "고객접점을 강화하고 소비자에게 다양한 고객경험과 서비스를 제공할 수 있도록 핀테크 기업과의 협업 또는 기술의 내재화를 통해 디지털화를 앞당겨야 한다"고 덧붙였다.

특히 고연령 시장의 경우 건강관리 서비스, 간병·요양 서비스와 같은 예방적 서비스 영역을 강화하고 고령자에게 친숙한 대면채널을 활용해야 한다고 강조했다.

저연령 시장의 경우에는 전통적 보험상품을 직관적으로 이해하기 쉽도록 단순화한 상품전략과 디지털 중심의 비대면 채널전략이 유효할 것으로 내다봤다.

김 연구위원은 또 "보험산업은 미래에도 보험이 소비자에게 환영받을 수 있도록 역할을 재정립해야 한다"며 "보험이 미래 소비자에게 환영받기 위해서는 사고 후 손실보전이라는 한정된 개념에서 벗어나 포괄적이고 소비자 친화적인 역할 재정립이 필요하다"고 전했다.

이어 "MZ세대가 보험이라는 개념에 거부감을 갖지 않도록 하고, 고령층을 위해서는 장기적으로 치매, 간병·요양 등 정신건강 관련 보장과 서비스 강화를 통해 세대간 부담을 완화하도록 주도적인 역할을 해야 할다"고 강조했다.

관련뉴스