![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

<앵커>

오는 25일부터 국내 금융지주 실적들이 하나둘씩 발표됩니다.

증권가에서는 벌써부터 신한금융이 KB를 제치고 3년 만에 리딩뱅크 자리에 다시 올라설 것이라는 전망이 나오고 있는데요.

관련 내용, 경제부 김보미 기자와 함께 짚어보겠습니다.

김 기자, 먼저 3분기 실적 컨센서스부터 바로 살펴볼까요?

<기자>

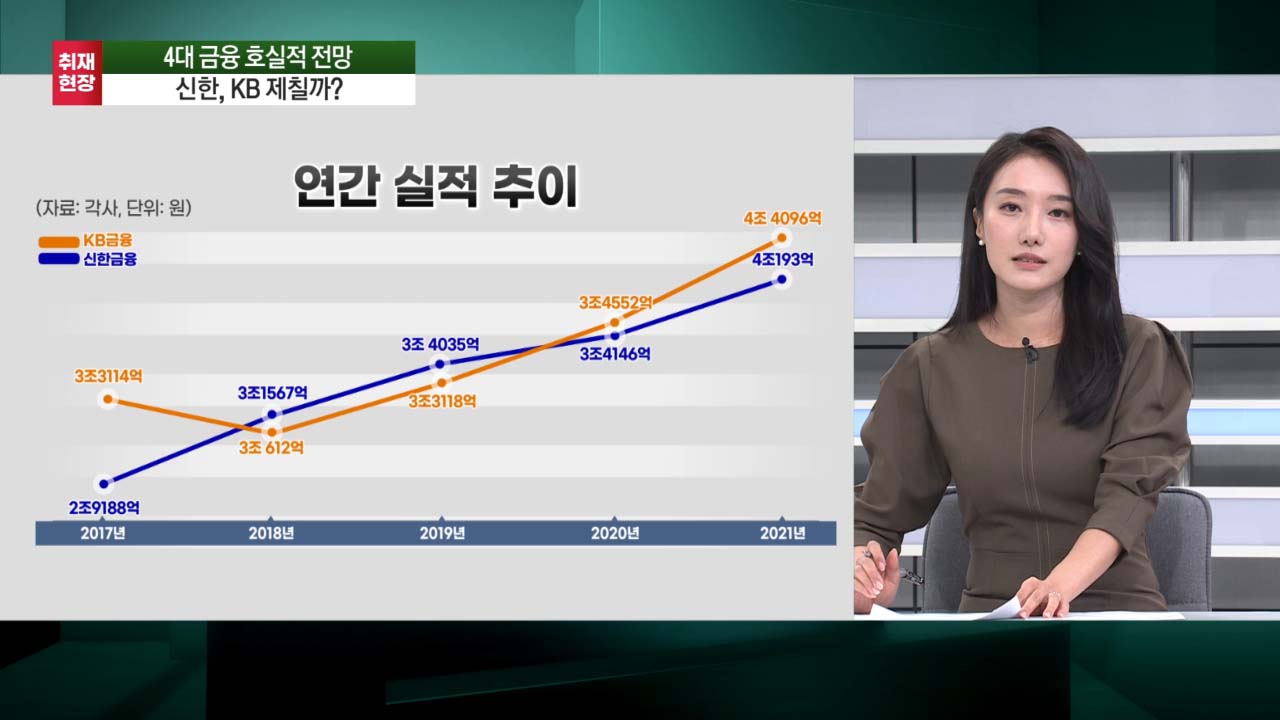

신한지주가 전년동기대비 36.9% 상승한 1조 5634억원.

그리고 KB금융이 전년동기대비 3.1% 하락한 1조 1656억원으로 전망되고 있습니다.

두 그룹의 순익격차는 올해 상반기 기준 358억원으로 매우 미미했었는데요.

이번에 약 4천억원 가량 차이를 벌리면서 신한지주가 3년 만에 1위 자리를 다시 가져갈 것으로 보입니다.

사실 신한금융과 KB금융은 그동안 리딩뱅크 자리를 놓고 엎치락뒤치락해 왔는데요.

KB금융이 2년 전부터 1등 자리를 계속 유지해 왔던 상황이었거든요.

때문에 올해 판도가 다시 깨질지 투자자들의 관심이 집중되고 있습니다.

<앵커>

신한금융의 선전. 주된 이유가 뭘까요?

<기자>

우선 결정적인 것은 신한투자증권 사옥 매각에 따른 일회성 이익입니다.

신한투자증권은 지난 7월 이지스자산운용에 여의도 본사 사옥을 약 6,400억원에 매각했는데요.

매각 이익만 세전 기준으로 4600억원에 이를 것으로 추정됩니다.

국내외 증시가 얼어붙으면서 증권사들이 타격을 입을 것으로 전망되는 가운데, 신한투자증권에서는 일회성 이익이 발생한 것인데요.

증권가에서는 “사옥 매각이라는 일회성 이익을 제외했을 때 사실 본질적인 이익체력은 KB금융과 신한지주가 비슷한 상황”이라며 실적 차이의 가장 큰 원인을 여기에서 찾았습니다.

실제로 3분기 실적 컨센서스 차이가 약 4천억원 수준이었는데, 세전 사옥 매각 이익이 4600억원이었으니까 일회성 요인 반영이 크게 작용했다고 볼 수 있겠습니다.

<앵커>

사옥 매각에서 발생한 이익이 결정적으로 실적을 가를 것이다, 이거군요.

<기자>

그렇습니다.

물론 순이자마진 NIM에서 신한지주가 상대적으로 앞설 것으로 전망되고 있다는 점도 실적에 기여할 것으로 보입니다.

3분기 전망치를 보시면, 신한지주는 전분기대비 6bp 상승한 2.04%, KB금융은 4bp 오른 2.00%로 예상이 되고 있는데요.

이 같은 전망에는 계열사 중에서도 특히 은행의 NIM 상승률 차이가 큰 영향을 미친 것으로 분석됩니다.

신한은행과 국민은행의 전분기 대비 NIM 상승률은 각각 6bp, 4bp로 예상되고 있는데요.

신한은행이 48조원 규모의 서울시 금고를 유치한 데다 강남과 강북, 구로 등 여러 구금고를 따낸 것이 NIM 상승에 기여를 했을 것이란 분석이 나옵니다.

최근 은행권에서는 보다 높은 금리를 주는 예적금으로 금융소비자들의 자금이 몰리면서, 상대적으로 저원가성 예금은 줄고 있는데요.

이렇게 시·구금고를 유치하게 될 경우 저원가성예금을 대규모로 조달할 수 있기 때문에 은행의 순이자마진 NIM을 높이는 데 유리한 부분이 있습니다.

<앵커>

실적 발표를 앞두고 그동안 힘을 쓰지 못했던 금융주 주가도 다시 상승세를 그리고 있습니다.

현재 증권가에서는 신한지주를 탑픽으로 꼽고 있다고요.

<기자>

그렇습니다.

3분기 실적 컨센서스 기준으로 봤을 때, 신한지주가 4대 금융지주 가운데 이익증가율이 가장 높을 것으로 예상됨에도 불가하고 상대적으로 주가는 저평가되어있기 때문인데요.

여기에 신한지주가 이달초 1500억원 규모의 자사주 소각을 단행했죠.

다른 지주사들과는 달리 자사주 매입을 동반했다는 점에서 주주환원의지를 더 강하게 보여줬는데요.

이렇게 실적과 주주환원 정책이 맞물리면서 증권가에서는 신한지주를 은행주 가운데에서도 탑픽으로 꼽고 있습니다.

현재 증권가에서 제시하고 있는 신한지주의 적정 주가 컨센서스는 4만 9,550원입니다.

<앵커>

그렇다면 KB금융은 어떤가요?

이번에 신한지주가 실적 부분에서 앞설 것으로 예상되고 있지만, 이익 체력에는 큰 차이가 없다는 게 증권가의 시각이잖아요.

향후 주가 전망 어떻게 되고 있습니까?

<기자>

KB금융 적정 주가 컨센서스는 6만 6,250원. 투자의견은 ‘매수 유지’입니다.

다만 KB금융의 경우는 현재 국민은행이 최대주주로 있는 인도네시아 부코핀은행의 부진이 투자심리에 일부 부정적으로 작용할 수 있다는 시각도 나오고 있습니다.

과거 카자흐스탄 센터크레디트은행(BCC) 투자실패 선례가 있기 때문인데요.

현재 KB부코핀은행은 매년 적자폭이 확대되고 있습니다.

KB금융은 최근 7900억원대 유상증자를 포함해 지금까지 약 1조 6천억원 가량을 부코핀은행에 투자한 상황인데요.

물론 처음부터 부실은행을 인수해서 굿뱅크로 정상화시킨다는 계획이었지만, 코로나로 현지 경기가 위축되면서 NPL비율이 상승하고 있거든요.

때문에 생각보다 건전성 개선이 쉽지 않아보인다는 것이 증권가의 시각입니다.

한마디로 추가 자금 투입이 앞으로 더 이뤄질 수 있다는 의미인데요.

더불어 글로벌 신용평가사 S&P는 최근 "부코핀은행의 회복이 지연됨에 따라 국민은행 자산건전성도 영향을 받을 수 있다"는 의견을 내놓은 바 있습니다.

<앵커>

그렇군요.

신한금융과 KB금융 실적발표가 다음주 화요일, 25일에 예정돼 있죠.

투자자 여러분들도 잘 살펴보셔야겠습니다.

지금까지 김보미 기자였습니다.

오는 25일부터 국내 금융지주 실적들이 하나둘씩 발표됩니다.

증권가에서는 벌써부터 신한금융이 KB를 제치고 3년 만에 리딩뱅크 자리에 다시 올라설 것이라는 전망이 나오고 있는데요.

관련 내용, 경제부 김보미 기자와 함께 짚어보겠습니다.

김 기자, 먼저 3분기 실적 컨센서스부터 바로 살펴볼까요?

<기자>

신한지주가 전년동기대비 36.9% 상승한 1조 5634억원.

그리고 KB금융이 전년동기대비 3.1% 하락한 1조 1656억원으로 전망되고 있습니다.

두 그룹의 순익격차는 올해 상반기 기준 358억원으로 매우 미미했었는데요.

이번에 약 4천억원 가량 차이를 벌리면서 신한지주가 3년 만에 1위 자리를 다시 가져갈 것으로 보입니다.

사실 신한금융과 KB금융은 그동안 리딩뱅크 자리를 놓고 엎치락뒤치락해 왔는데요.

KB금융이 2년 전부터 1등 자리를 계속 유지해 왔던 상황이었거든요.

때문에 올해 판도가 다시 깨질지 투자자들의 관심이 집중되고 있습니다.

<앵커>

신한금융의 선전. 주된 이유가 뭘까요?

<기자>

우선 결정적인 것은 신한투자증권 사옥 매각에 따른 일회성 이익입니다.

신한투자증권은 지난 7월 이지스자산운용에 여의도 본사 사옥을 약 6,400억원에 매각했는데요.

매각 이익만 세전 기준으로 4600억원에 이를 것으로 추정됩니다.

국내외 증시가 얼어붙으면서 증권사들이 타격을 입을 것으로 전망되는 가운데, 신한투자증권에서는 일회성 이익이 발생한 것인데요.

증권가에서는 “사옥 매각이라는 일회성 이익을 제외했을 때 사실 본질적인 이익체력은 KB금융과 신한지주가 비슷한 상황”이라며 실적 차이의 가장 큰 원인을 여기에서 찾았습니다.

실제로 3분기 실적 컨센서스 차이가 약 4천억원 수준이었는데, 세전 사옥 매각 이익이 4600억원이었으니까 일회성 요인 반영이 크게 작용했다고 볼 수 있겠습니다.

<앵커>

사옥 매각에서 발생한 이익이 결정적으로 실적을 가를 것이다, 이거군요.

<기자>

그렇습니다.

물론 순이자마진 NIM에서 신한지주가 상대적으로 앞설 것으로 전망되고 있다는 점도 실적에 기여할 것으로 보입니다.

3분기 전망치를 보시면, 신한지주는 전분기대비 6bp 상승한 2.04%, KB금융은 4bp 오른 2.00%로 예상이 되고 있는데요.

이 같은 전망에는 계열사 중에서도 특히 은행의 NIM 상승률 차이가 큰 영향을 미친 것으로 분석됩니다.

신한은행과 국민은행의 전분기 대비 NIM 상승률은 각각 6bp, 4bp로 예상되고 있는데요.

신한은행이 48조원 규모의 서울시 금고를 유치한 데다 강남과 강북, 구로 등 여러 구금고를 따낸 것이 NIM 상승에 기여를 했을 것이란 분석이 나옵니다.

최근 은행권에서는 보다 높은 금리를 주는 예적금으로 금융소비자들의 자금이 몰리면서, 상대적으로 저원가성 예금은 줄고 있는데요.

이렇게 시·구금고를 유치하게 될 경우 저원가성예금을 대규모로 조달할 수 있기 때문에 은행의 순이자마진 NIM을 높이는 데 유리한 부분이 있습니다.

<앵커>

실적 발표를 앞두고 그동안 힘을 쓰지 못했던 금융주 주가도 다시 상승세를 그리고 있습니다.

현재 증권가에서는 신한지주를 탑픽으로 꼽고 있다고요.

<기자>

그렇습니다.

3분기 실적 컨센서스 기준으로 봤을 때, 신한지주가 4대 금융지주 가운데 이익증가율이 가장 높을 것으로 예상됨에도 불가하고 상대적으로 주가는 저평가되어있기 때문인데요.

여기에 신한지주가 이달초 1500억원 규모의 자사주 소각을 단행했죠.

다른 지주사들과는 달리 자사주 매입을 동반했다는 점에서 주주환원의지를 더 강하게 보여줬는데요.

이렇게 실적과 주주환원 정책이 맞물리면서 증권가에서는 신한지주를 은행주 가운데에서도 탑픽으로 꼽고 있습니다.

현재 증권가에서 제시하고 있는 신한지주의 적정 주가 컨센서스는 4만 9,550원입니다.

<앵커>

그렇다면 KB금융은 어떤가요?

이번에 신한지주가 실적 부분에서 앞설 것으로 예상되고 있지만, 이익 체력에는 큰 차이가 없다는 게 증권가의 시각이잖아요.

향후 주가 전망 어떻게 되고 있습니까?

<기자>

KB금융 적정 주가 컨센서스는 6만 6,250원. 투자의견은 ‘매수 유지’입니다.

다만 KB금융의 경우는 현재 국민은행이 최대주주로 있는 인도네시아 부코핀은행의 부진이 투자심리에 일부 부정적으로 작용할 수 있다는 시각도 나오고 있습니다.

과거 카자흐스탄 센터크레디트은행(BCC) 투자실패 선례가 있기 때문인데요.

현재 KB부코핀은행은 매년 적자폭이 확대되고 있습니다.

KB금융은 최근 7900억원대 유상증자를 포함해 지금까지 약 1조 6천억원 가량을 부코핀은행에 투자한 상황인데요.

물론 처음부터 부실은행을 인수해서 굿뱅크로 정상화시킨다는 계획이었지만, 코로나로 현지 경기가 위축되면서 NPL비율이 상승하고 있거든요.

때문에 생각보다 건전성 개선이 쉽지 않아보인다는 것이 증권가의 시각입니다.

한마디로 추가 자금 투입이 앞으로 더 이뤄질 수 있다는 의미인데요.

더불어 글로벌 신용평가사 S&P는 최근 "부코핀은행의 회복이 지연됨에 따라 국민은행 자산건전성도 영향을 받을 수 있다"는 의견을 내놓은 바 있습니다.

<앵커>

그렇군요.

신한금융과 KB금융 실적발표가 다음주 화요일, 25일에 예정돼 있죠.

투자자 여러분들도 잘 살펴보셔야겠습니다.

지금까지 김보미 기자였습니다.

관련뉴스