![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

“내년 중반 이후 시장 회복…한국, 저평가"

"선진국 주식 6, 채권4로 자금운용...10년만에 최고 기회"

"선진국 주식 6, 채권4로 자금운용...10년만에 최고 기회"

<앵커>

미국 연방준비제도(Fed)의 강도높은 통화긴축이 마무리 되는 시점을 두고 시장의 불확실성이 커지고 있습니다.

운용중인 자산규모만 우리 돈 3,300조원에 달하는 JP모건자산운용은 달러 강세가 진정되는 시점은 내년 중순 이후로 보고, 시장도 이 시점에 맞춰 회복을 가늠할 수 있다는 전망을 내놨습니다.

김종학 기자입니다.

<기자>

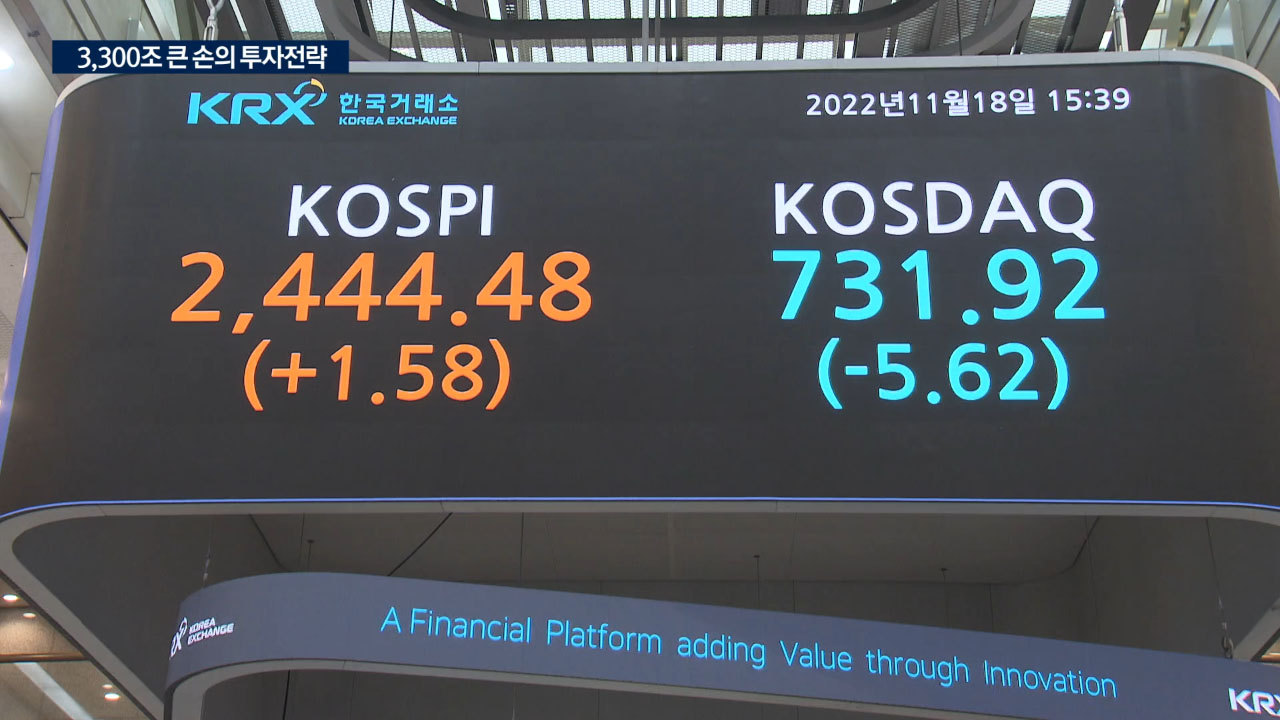

단기간 회복하는 듯했던 코스피는 외국인 자금 유입 감소와 투자자 이탈로 숨고르기에 들어갔습니다.

한국 주식시장의 추가 반등이 가로막힌 건 미국의 금리인상 기조가 이어지면서 이로 인한 달러 강세가 해소되지 않고 있기 때문이라는 설명입니다

한화자산운용과 함께 장기자본시장 전망을 공개한 JP모건자산운용은 저성장 환경을 만든 통화정책 불확실성이 단기간 내에 해소되기 어렵다는 전망을 내놨습니다.

[레온 골드펠트 / JP모건 멀티에셋솔루션본부장]

"경기침체는 인플레이션을 억제하기 위해 불가피한 일입니다. 중앙은행은 인플레이션을 되돌리기 위해 기꺼이 그렇게 할 것입니다. 이것은 내년 투자 전망측면에서 더 많은 불확실성을 가져다 줄겁니다"

시장 방향의 열쇠가 되는 미국 중앙은행의 금리 인상 기조는 인하로의 전환(pivot)이 아닌 정체 국면을 보일 가능성에 무게가 실렸습니다.

이 과정에서 기업 실적과 경제성장률의 가파른 하락이 진행될 위험도 증가하는데, 경기침체가 진행되는 시점에 주식시장의 바닥을 확인할 기회가 찾아올 것이란 분석입니다.

[레온 골드펠트 / JP모건 멀티에셋솔루션본부장]

"만약 내년에 불황이 닥친다면 시장은 반등할 수 있습니다. 경기침체의 끝이 2023년 말쯤 될 것으로 예상되면 (시장은) 1월부터 반등하지 않고 중반이나 3분기쯤부터 반등할 수 있습니다"

최근 시진핑 주석 3연임으로 인한 중국 시장의 자금 이탈, 이른바 `차이나런(China Run)`은 미국 등 기관 투자자의 편입 비중 조절로 현실화되고 있다고 진단했습니다.

지역별로 전 세계 주식과 채권 시장이 과도하게 하락하면서 저평가된 지역이 늘었는데, 한국 시장도 그 중에 하나로 꼽혔습니다.

[케리 크레이그 / JP모건 글로벌마켓 전략가]

"(중국과 한국 시장은) 언급했듯 훨씬 더 매력적이 되었습니다. 주식에 대한 장기 자본시장 가정이 더 높은 이유 중 하나는 (올해보다) 투자 가치가 더 높아졌기 때문입니다"

JP모건은 올해 무차별적인 시장 하락이 장기투자에 유리한 기회를 만들었다고 보고, 선진국의 경우 주식과 채권을 6대 4 비중으로 편입한 전략으로 장기 투자 위험을 관리하기에 최적의 시기가 도래했다고 진단했습니다.

한국경제TV 김종학입니다.

미국 연방준비제도(Fed)의 강도높은 통화긴축이 마무리 되는 시점을 두고 시장의 불확실성이 커지고 있습니다.

운용중인 자산규모만 우리 돈 3,300조원에 달하는 JP모건자산운용은 달러 강세가 진정되는 시점은 내년 중순 이후로 보고, 시장도 이 시점에 맞춰 회복을 가늠할 수 있다는 전망을 내놨습니다.

김종학 기자입니다.

<기자>

단기간 회복하는 듯했던 코스피는 외국인 자금 유입 감소와 투자자 이탈로 숨고르기에 들어갔습니다.

한국 주식시장의 추가 반등이 가로막힌 건 미국의 금리인상 기조가 이어지면서 이로 인한 달러 강세가 해소되지 않고 있기 때문이라는 설명입니다

한화자산운용과 함께 장기자본시장 전망을 공개한 JP모건자산운용은 저성장 환경을 만든 통화정책 불확실성이 단기간 내에 해소되기 어렵다는 전망을 내놨습니다.

[레온 골드펠트 / JP모건 멀티에셋솔루션본부장]

"경기침체는 인플레이션을 억제하기 위해 불가피한 일입니다. 중앙은행은 인플레이션을 되돌리기 위해 기꺼이 그렇게 할 것입니다. 이것은 내년 투자 전망측면에서 더 많은 불확실성을 가져다 줄겁니다"

시장 방향의 열쇠가 되는 미국 중앙은행의 금리 인상 기조는 인하로의 전환(pivot)이 아닌 정체 국면을 보일 가능성에 무게가 실렸습니다.

이 과정에서 기업 실적과 경제성장률의 가파른 하락이 진행될 위험도 증가하는데, 경기침체가 진행되는 시점에 주식시장의 바닥을 확인할 기회가 찾아올 것이란 분석입니다.

[레온 골드펠트 / JP모건 멀티에셋솔루션본부장]

"만약 내년에 불황이 닥친다면 시장은 반등할 수 있습니다. 경기침체의 끝이 2023년 말쯤 될 것으로 예상되면 (시장은) 1월부터 반등하지 않고 중반이나 3분기쯤부터 반등할 수 있습니다"

최근 시진핑 주석 3연임으로 인한 중국 시장의 자금 이탈, 이른바 `차이나런(China Run)`은 미국 등 기관 투자자의 편입 비중 조절로 현실화되고 있다고 진단했습니다.

지역별로 전 세계 주식과 채권 시장이 과도하게 하락하면서 저평가된 지역이 늘었는데, 한국 시장도 그 중에 하나로 꼽혔습니다.

[케리 크레이그 / JP모건 글로벌마켓 전략가]

"(중국과 한국 시장은) 언급했듯 훨씬 더 매력적이 되었습니다. 주식에 대한 장기 자본시장 가정이 더 높은 이유 중 하나는 (올해보다) 투자 가치가 더 높아졌기 때문입니다"

JP모건은 올해 무차별적인 시장 하락이 장기투자에 유리한 기회를 만들었다고 보고, 선진국의 경우 주식과 채권을 6대 4 비중으로 편입한 전략으로 장기 투자 위험을 관리하기에 최적의 시기가 도래했다고 진단했습니다.

한국경제TV 김종학입니다.

관련뉴스