"1965년 버크셔 헤서웨이 1억원 투자...작년말 현재 7.6조원"

"알파벳 T(테슬라)로 시작하는..."

지난달 26일 일론 머스크 테슬라 CEO는 "현금 1,280억달러(168조원)를 들고 있는 버크셔 해서웨이가 어떤 주식을 사야 한다고 생각하는가?"라는 트위터 질문에 이렇게 답했습니다.

내년 3월이면 100세가 되는 버핏의 동료 찰리 멍거 부회장이 테슬라를 초기에 매수할 수 있었지만 그렇게 하지 않았다는 설명도 덧붙였습니다.

머스크는 과거에도 멍거 부회장과 버핏이 테슬라에 투자하지 않아 이른바 '대박' 기회를 놓쳤다며 조롱했습니다. 머스크가 테슬라 보유지분으로 세계 1위 부자로 올라섰을때 나왔던 트윗은 '꼰대'들이 한물간(?) 방식으로 엉뚱한 투자를 하다보니 이제는 자신보다 부자순위도 뒤쳐졌다는 친절한 설명도 덧붙였지요.

(테슬라 주봉 / 자료 : 트레이딩뷰)

2010년에 나스닥에 상장된 테슬라는 작년 연말 주가가 폭락하기 이전에 사상 최고가 기준으로 초기보다 6,000배 가량 주가가 폭등했습니다. 올해 반등에 성공하면서 현재는 상장 공모가에 비해 3,000배 가량 올라있구요.

머스크는 왜 테슬라는 놔두고 중국 BYD에 투자했냐며 이제는 'T'에 투자해도 늦지 않았다고 강조합니다.

버핏은 머스크와 테슬라에 대해 공식석상에서 단 한번도 언급을 하지 않았습니다. 평소 그의 언행을 보면 버핏은 머스크와 테슬라가 논의의 대상조차 되지 않는다고 보는 것 같습니다. 우열이나 호불호의 문제가 아니라 지신의 투자원칙과 맞지 않는 기업이기 때문인 것 같습니다.

"새로운 기술이 미국을 혁신하고 풍요롭게 만든다는 주장에 동의한다. 하지만 그 기술이 실제로 주주들에게 돈을 벌어주느냐 여부는 완전히 다른 문제다" (1998년 버크셔 헤서웨이 연례보고서)

버핏이 머스크나 테슬라를 언급하지 않는 이유는 따로 있습니다. 머스크나 그의 회사를 경멸해서가 아닙니다. 머스크는 버핏을 오해하고 있는 것 같아요. 제 아무리 많은 돈을 벌어줘도 버핏은 '머스크 같은' CEO가 경영하는 회사에는 투자하지 않습니다.

그의 절친 멍거도 중국 전기차 회사에 투자하는데는 다른 이유가 있습니다. 이들은 기업 지분을 100% 인수하거나 애플처럼 상장회사의 지분을 일부(?) 매입하면서도 이렇게 말합니다.

"내일부터 주식시장이 열리지 않아서 투자한 회사의 지분을 매매할 수 없어도 상관없다. 10년을 가지고 있지 못할 기업(주식)은 10분 가지고 있으면 안된다" (1991년버크셔 헤서웨이 연례보고서)

버핏과 멍거는 지난 57년간(버크셔 헤서웨이를 인수한 1965년 이후) 주가의 상승으로 돈을 버는 것이 아니라 투자한 회사의 (내재)가치가 성장했기 때문에 돈을 벌었습니다.

기업의 수익성을 측정하는 지표 가운데 하나가 투하자본이익률(ROIC) 입니다. 자기자본이익률(ROE), 총자산이익률(ROA) 보다 더 촘촘하게 해당 기업의 자본효율성을 측정할 수 있는 장점이 있습니다. 회계상 복잡하지만 다음과 같이 계산할 수 있습니다.

NOPAT

ROIC = ------------------

INVESTED CAPITAL

*NOPAT : 세후영업이익 / INVESTED CAPITAL : 투하자본

자기자본(주주지분)과 타인자본(채권자지분)을 합쳐서 본래 주력사업의 영업이익만을 따집니다. 이 비율이 가중평균 자본비용(WACC) 보다 높다면 이 기업은 새로운 자본 투입 없이도 수익성을 유지하면서 성장 할 수 있다는 점을 확인할 수 있습니다.

그런데 ROIC 산출식을 조금 더 분해해보면 해당 기업이 어떻게 돈을 버는지에 대한 통찰력을 확인할 수 있다.

NOPAT SALES

ROIC = ------------------ * --------------------

SALES INVESTED CAPITAL

*SALES : 매출액

수식의 첫번째(세후영업이익/매출액)는 매출액 가운데 얼마를 남기느냐는 '수익성'을 보여주고, 두번째(매출액/투입자본) 단락은 주어진 자본으로 얼마나 매출을 올리고 있느냐는 '효율성'을 확인할 수 있습니다.

수익성의 핵심은 기업이 상품과 서비스에서 경쟁사와 비교해 얼마나 차별화를 보여 가격의 '프리미엄'을 보여줄 수 있는지를, 두번째는 제조, 유통, 마케팅에서 얼마나 효율적으로 경영을 잘하고 있는지를 확인할 수 있습니다.

버핏은 기업의 수익성과 효율성을 확인하면서 그 기업을 얼마나 잘 이해하고 있느냐를 꼼꼼하게 따집니다. 그리고 '일벌레' 경영자가 이런 수익성을 달성하기 위해서 성실하고 정직하게 일하는지를 확인합니다.

복잡하게 멀리 돌아왔지만 이런 기준에서 테슬라는 버핏의 입장에서 투자대상이 아니었던 것입니다. 작년 연말기준으로 테슬라의 ROIC는 23.10%로 엄청나게 높은 수익성을 기록중이지만 이유가 무엇이든 버핏은 종잡을 수 없는 머스크를 포함해서 자신을 믿고 돈을 맡긴 주주들을 대신해 테슬라에 투자할 생각은 없다는 점입니다.

이런 질문이 있을지도 모르겠습니다. 초거대 기업인 버크셔 헤서웨이가 머스크의 말대로 10여년만에 최소 3,000배를 벌 수 있는 기회를 놓친게 아니냐는 거죠.

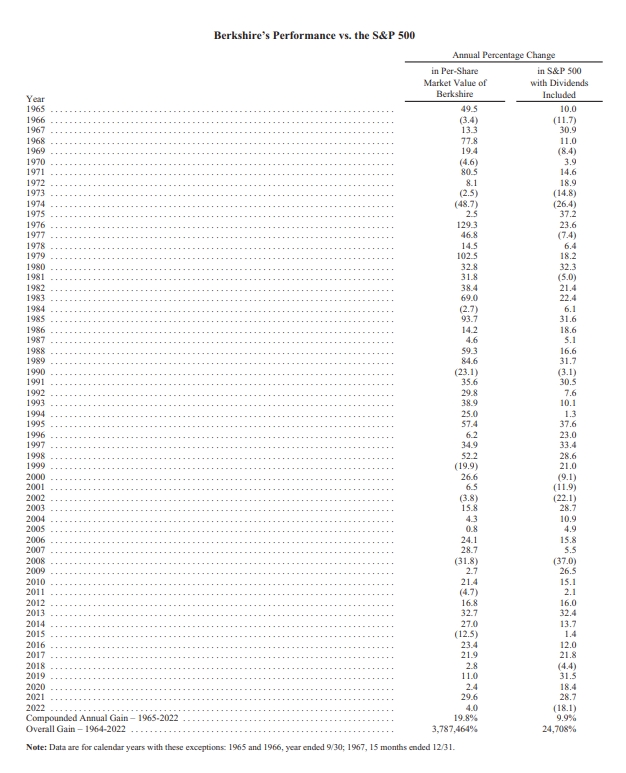

올해 2월25일에 공개된 버크셔 헤서웨이의 연례보고서 가운데 지난 57년간 투자수익률을 정리한 도표입니다. 분기별, 연간으로 발표되는 이 수치를 확인하면 머스크의 3,000배는 사실 별게 아니라는 생각이 듭니다. 비교지표인 S&P500지수를 조금(?) 넘는 수준에 불과합니다. 버크셔는 같은 기간 약 380만%, 연간으로 20%에 조금 못미치는 정말로 미친 속도로 기업가치가 증가했습니다.

와닿지 않는다구요? 투자원금이 대략 7만6천배 가량 커졌습니다. 만약 1965년에 1억원을 투자해서 현재까지 보유하고 있다면 무려 7조6천억원이라는 천문학적 금액으로 불어났다는 뜻입니다. 버핏이 연례보고서에서 밝혔듯이 안타깝게도 버크셔 헤서웨이의 개인 주주 가운데 Billionare(우리돈 1조원 이상 10억만장자)는 없고, Centi-millionare (우리돈 1,300억원 이상 억만장자)는 있다고 합니다.

버핏과 멍거가 3,000배라고 자랑하는 머스크에 대꾸하지 않는 이유는 분명합니다. 이들의 투자기준에 테슬라는 이해하기 힘든 회사인데다 자신들의 투자성과인 7만6천배와 비교하면 그냥 '젊은이, 열심히 살았구먼~'이라는 느낌밖에 줄 수 없지 않을까 합니다.

찰리 멍거 부회장은 지난달 CNBC에 출연해 미국의 장기 주식투자 수익률 전망을 묻는 질문에 "별로 관심이 없네요. 그 때는 이미 난 죽고 없을테니까요"라고 답했습니다. 인터뷰를 마치면서 한 마디를 더하죠. "테슬라를 살 생각은 추호도 없습니다"

일론 머스크와 테슬라는 경이적인 기록을 달성해왔지만 버핏과 멍거의 투자대상은 결코 아닙니다. 버핏은 묻습니다. "만약 5,758억달러(약 780조원, 8일 종가기준 시가총액)이 있다면 테슬라 지분 100%를 살 생각이 있습니까?"

지난달 26일 일론 머스크 테슬라 CEO는 "현금 1,280억달러(168조원)를 들고 있는 버크셔 해서웨이가 어떤 주식을 사야 한다고 생각하는가?"라는 트위터 질문에 이렇게 답했습니다.

내년 3월이면 100세가 되는 버핏의 동료 찰리 멍거 부회장이 테슬라를 초기에 매수할 수 있었지만 그렇게 하지 않았다는 설명도 덧붙였습니다.

머스크는 과거에도 멍거 부회장과 버핏이 테슬라에 투자하지 않아 이른바 '대박' 기회를 놓쳤다며 조롱했습니다. 머스크가 테슬라 보유지분으로 세계 1위 부자로 올라섰을때 나왔던 트윗은 '꼰대'들이 한물간(?) 방식으로 엉뚱한 투자를 하다보니 이제는 자신보다 부자순위도 뒤쳐졌다는 친절한 설명도 덧붙였지요.

(테슬라 주봉 / 자료 : 트레이딩뷰)

2010년에 나스닥에 상장된 테슬라는 작년 연말 주가가 폭락하기 이전에 사상 최고가 기준으로 초기보다 6,000배 가량 주가가 폭등했습니다. 올해 반등에 성공하면서 현재는 상장 공모가에 비해 3,000배 가량 올라있구요.

머스크는 왜 테슬라는 놔두고 중국 BYD에 투자했냐며 이제는 'T'에 투자해도 늦지 않았다고 강조합니다.

버핏은 머스크와 테슬라에 대해 공식석상에서 단 한번도 언급을 하지 않았습니다. 평소 그의 언행을 보면 버핏은 머스크와 테슬라가 논의의 대상조차 되지 않는다고 보는 것 같습니다. 우열이나 호불호의 문제가 아니라 지신의 투자원칙과 맞지 않는 기업이기 때문인 것 같습니다.

"새로운 기술이 미국을 혁신하고 풍요롭게 만든다는 주장에 동의한다. 하지만 그 기술이 실제로 주주들에게 돈을 벌어주느냐 여부는 완전히 다른 문제다" (1998년 버크셔 헤서웨이 연례보고서)

버핏이 머스크나 테슬라를 언급하지 않는 이유는 따로 있습니다. 머스크나 그의 회사를 경멸해서가 아닙니다. 머스크는 버핏을 오해하고 있는 것 같아요. 제 아무리 많은 돈을 벌어줘도 버핏은 '머스크 같은' CEO가 경영하는 회사에는 투자하지 않습니다.

그의 절친 멍거도 중국 전기차 회사에 투자하는데는 다른 이유가 있습니다. 이들은 기업 지분을 100% 인수하거나 애플처럼 상장회사의 지분을 일부(?) 매입하면서도 이렇게 말합니다.

"내일부터 주식시장이 열리지 않아서 투자한 회사의 지분을 매매할 수 없어도 상관없다. 10년을 가지고 있지 못할 기업(주식)은 10분 가지고 있으면 안된다" (1991년버크셔 헤서웨이 연례보고서)

버핏과 멍거는 지난 57년간(버크셔 헤서웨이를 인수한 1965년 이후) 주가의 상승으로 돈을 버는 것이 아니라 투자한 회사의 (내재)가치가 성장했기 때문에 돈을 벌었습니다.

기업의 수익성을 측정하는 지표 가운데 하나가 투하자본이익률(ROIC) 입니다. 자기자본이익률(ROE), 총자산이익률(ROA) 보다 더 촘촘하게 해당 기업의 자본효율성을 측정할 수 있는 장점이 있습니다. 회계상 복잡하지만 다음과 같이 계산할 수 있습니다.

NOPAT

ROIC = ------------------

INVESTED CAPITAL

*NOPAT : 세후영업이익 / INVESTED CAPITAL : 투하자본

자기자본(주주지분)과 타인자본(채권자지분)을 합쳐서 본래 주력사업의 영업이익만을 따집니다. 이 비율이 가중평균 자본비용(WACC) 보다 높다면 이 기업은 새로운 자본 투입 없이도 수익성을 유지하면서 성장 할 수 있다는 점을 확인할 수 있습니다.

그런데 ROIC 산출식을 조금 더 분해해보면 해당 기업이 어떻게 돈을 버는지에 대한 통찰력을 확인할 수 있다.

NOPAT SALES

ROIC = ------------------ * --------------------

SALES INVESTED CAPITAL

*SALES : 매출액

수식의 첫번째(세후영업이익/매출액)는 매출액 가운데 얼마를 남기느냐는 '수익성'을 보여주고, 두번째(매출액/투입자본) 단락은 주어진 자본으로 얼마나 매출을 올리고 있느냐는 '효율성'을 확인할 수 있습니다.

수익성의 핵심은 기업이 상품과 서비스에서 경쟁사와 비교해 얼마나 차별화를 보여 가격의 '프리미엄'을 보여줄 수 있는지를, 두번째는 제조, 유통, 마케팅에서 얼마나 효율적으로 경영을 잘하고 있는지를 확인할 수 있습니다.

버핏은 기업의 수익성과 효율성을 확인하면서 그 기업을 얼마나 잘 이해하고 있느냐를 꼼꼼하게 따집니다. 그리고 '일벌레' 경영자가 이런 수익성을 달성하기 위해서 성실하고 정직하게 일하는지를 확인합니다.

복잡하게 멀리 돌아왔지만 이런 기준에서 테슬라는 버핏의 입장에서 투자대상이 아니었던 것입니다. 작년 연말기준으로 테슬라의 ROIC는 23.10%로 엄청나게 높은 수익성을 기록중이지만 이유가 무엇이든 버핏은 종잡을 수 없는 머스크를 포함해서 자신을 믿고 돈을 맡긴 주주들을 대신해 테슬라에 투자할 생각은 없다는 점입니다.

이런 질문이 있을지도 모르겠습니다. 초거대 기업인 버크셔 헤서웨이가 머스크의 말대로 10여년만에 최소 3,000배를 벌 수 있는 기회를 놓친게 아니냐는 거죠.

올해 2월25일에 공개된 버크셔 헤서웨이의 연례보고서 가운데 지난 57년간 투자수익률을 정리한 도표입니다. 분기별, 연간으로 발표되는 이 수치를 확인하면 머스크의 3,000배는 사실 별게 아니라는 생각이 듭니다. 비교지표인 S&P500지수를 조금(?) 넘는 수준에 불과합니다. 버크셔는 같은 기간 약 380만%, 연간으로 20%에 조금 못미치는 정말로 미친 속도로 기업가치가 증가했습니다.

와닿지 않는다구요? 투자원금이 대략 7만6천배 가량 커졌습니다. 만약 1965년에 1억원을 투자해서 현재까지 보유하고 있다면 무려 7조6천억원이라는 천문학적 금액으로 불어났다는 뜻입니다. 버핏이 연례보고서에서 밝혔듯이 안타깝게도 버크셔 헤서웨이의 개인 주주 가운데 Billionare(우리돈 1조원 이상 10억만장자)는 없고, Centi-millionare (우리돈 1,300억원 이상 억만장자)는 있다고 합니다.

버핏과 멍거가 3,000배라고 자랑하는 머스크에 대꾸하지 않는 이유는 분명합니다. 이들의 투자기준에 테슬라는 이해하기 힘든 회사인데다 자신들의 투자성과인 7만6천배와 비교하면 그냥 '젊은이, 열심히 살았구먼~'이라는 느낌밖에 줄 수 없지 않을까 합니다.

찰리 멍거 부회장은 지난달 CNBC에 출연해 미국의 장기 주식투자 수익률 전망을 묻는 질문에 "별로 관심이 없네요. 그 때는 이미 난 죽고 없을테니까요"라고 답했습니다. 인터뷰를 마치면서 한 마디를 더하죠. "테슬라를 살 생각은 추호도 없습니다"

일론 머스크와 테슬라는 경이적인 기록을 달성해왔지만 버핏과 멍거의 투자대상은 결코 아닙니다. 버핏은 묻습니다. "만약 5,758억달러(약 780조원, 8일 종가기준 시가총액)이 있다면 테슬라 지분 100%를 살 생각이 있습니까?"

관련뉴스