<앵커>

미국 대형 은행들이 퍼스트리퍼블릭은행의 백기사로 나섰습니다.

민간은행의 300억달러 유동성 지원이란 전례 없는 구조안이 나왔는데요.

GO WEST, 글로벌콘텐츠부 조연 기자와 함께 합니다.

월가 대형은행들이 공동예금을 넣겠다는 해서 안도했던 퍼스트리퍼블릭 주가가 시간외 거래에서 또 급락했습니다. 왜 그런건가요?

<기자>

정규장에서 10% 상승으로 마감했던 퍼스트리퍼블릭이 시간외 거래에서 17% 가까이 폭락했습니다.

이유는 이 은행이 이미 지난 한주간 연준으로부터 대출 받은 자금이 상당하다는 보도가 나오면서 인데요.

외신에 따르면 퍼스트리퍼블릭이 지난 3월 9일부터 15일 사이 연준으로부터 대출 받은 자금은 최소 200억~ 최고 1,090억달러에 달하는 것으로 알려졌습니다.

또 연방주택대출은행에서도 100억달러를 빌렸다고 하는데요.

앞서 연준은 실리콘밸리은행의 파산 이후 은행들이 이른바 재할인창구(discount window)를 활용할 수 있게 했죠.

여기서 1500억달러대의 자금이 1주일만에 나갔는데 이 중 최대 3분의 2, 최소는 5분의 1을 퍼스트리퍼블릭이 빌려간 겁니다.

여기다 퍼스트리퍼블릭이 배당금을 중단한다는 소식도 함께 전해지며 투심을 위축시켰고, 주가 폭락 직전 경영진들의 주식 매도 소식이 전해지며 모럴 해저드 논란도 커졌습니다.

<앵커>

시장에서는 이번 지원이 충분하지 않을 수 있다는 우려가 부상할 수 있었겠네요.

이번 퍼스트리퍼블릭 지원안도 살펴봐야겠는데, 대형은행 11곳이 힘을 합쳤습니다. '월가의 황제' 제이미 다이먼 JP모건 회장이 이 합의를 이끌어냈다고요?

<기자>

네. 퍼스트리퍼블릭 뿐 아니라 실리콘밸리은행(SVB) 구제책부터 제이미 다이먼 회장이 적극적인 역할을 했는데요.

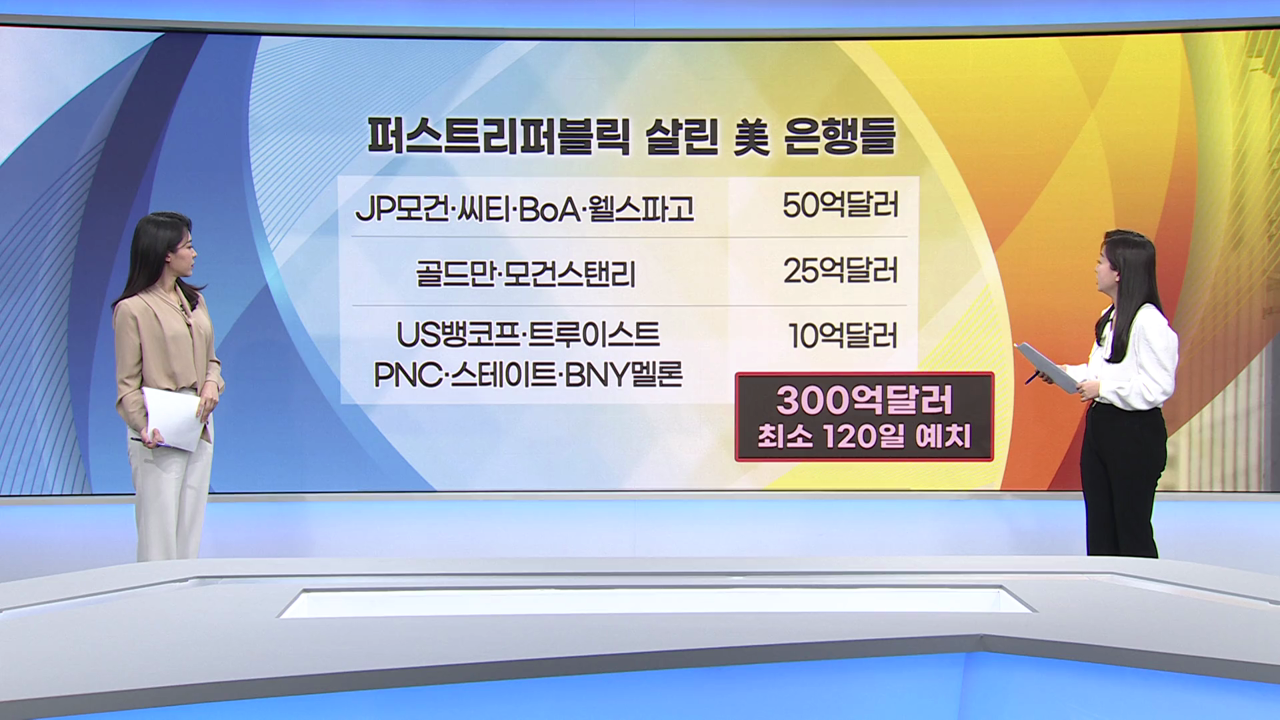

퍼스트리퍼블릭은 JP모건체이스와 씨티그룹, BofA, 웰스파고 등 미 4대 은행이 각각 50억달러, 그리고 골드만삭스와 모건스탠리는 25억달러, 그 외 5개 은행이 각각 10억달러씩 갹출하는 지원책이 나왔죠. 총 300억달러의 자금을 최소 120일 예치하기로 했습니다.

이 유동성이 위기를 없앨 정도는 아니지만, M&A 인수라든지 다음 대책을 준비하기까지 필요한 시간을 제공할 것이란 분석입니다.

일단 대형은행들이 예치금을 맡겼으니 퍼스트리퍼블릭이 파산하지 않는다는 신뢰를 주려는 의도로 풀이되구요.

사실 이번에 지역은행들의 위기설이 불거진 이후 대형은행들로 예금이 급격히 이동하기도 했죠.

또 이번 사태의 시작점, SVB의 파산 가능성이 제기됐을 때 미 재무부 차관이 다이먼 회장의 사무실을 찾아 조언을 구했다고 합니다.

당초 바이든 행정부는 SVB 파산이 금융 시스템의 위기까지로는 보지 않았는데, 다이먼 회장이 타 은행들로 확산해 위험을 미 금융 전역으로 키울 가능성이 있다고 답하면서 '예금 전액 보장'이 결정된 것이죠.

이번 지원을 두고 현지 언론에서는 금융위기를 거듭하지 않으려는 정부와 월가의 합동 구제금융이 펼쳐졌다는 평가가 나옵니다.

또 2008년에 비해 금융사별 평가손실 규모도 파악이 쉽고 리스크 크기 추정도 가능해 관리와 통제가 수월해졌다며, 연준이 아닌 미국 은행 시스템에 뱅크런 사태를 잠재울 수 있는 자체적 여력이 있다고 진단했습니다.

<앵커>

하지만 앞으로 또 다른 은행의 위기설이 나올지 우려는 여전합니다. 팩웨스트, 웨스트얼라이언스 등이 거론되는데요.

실리콘밸리은행과 퍼스트리퍼블릭을 둘 다 캘리포니아 샌프란시스코를 기반으로 하는 지역은행이란 공통점이 있습니다.

그런데 리스크가 불거진 이유는 좀 다르다고요?

<기자>

네. 두 은행이 총 자산과 예금 규모가 비슷하지만, 실리콘밸리뱅크의 경우 자산의 50% 넘게 채권에 투자했는데, 금리 인상으로 채권 투자가 손실을 본게 핵심이었죠.

퍼스트리퍼블릭와 팩웨스트뱅코프는 주택담보대출이 문제입니다. 최근 몇 년간 모기지 대출을 공격적으로 크게 늘리면서 성장한 은행들입니다.

특히 퍼스트리퍼블릭은 마크 저커버그처럼 실리콘밸리 대부호 고객들이 많아서 고급 주택 담보대출 비중도 높고, 팩웨스트의 경우 대출의 3분의 2가 부동산 관련이라고 합니다.

연준이 금리 인상 드라이브를 걸면서 부동산 가격은 떨어지고, 모기지금리가 치솟으면서 위기가 부상한거죠.

또 위험지표 중 하나로 시장이 보는 것은 기타포괄손익누계(AOCI)인데, 아직 실현되지는 않았지만 미래에 순익 또는 손실로 올 수 있는 자금을 파악할 수 있는데요.

퍼스트리퍼블릭의 AOCI는 3억3100만달러 달하고, 퍼스트리퍼블릭처럼 AOCI가 적자인 은행이 현재 10곳 이상인 것으로 나타나 시장의 우려를 더하고 있습니다.

<앵커>

결국은 고금리가 모기지 대출이 많은 중소은행들을 위기에 놓이게 한다는 것인데,

연준은 다음주 FOMC에서 금리 인상을 이어갈 것이란 전망이 우세합니다. 어제 유럽중앙은행도 빅스텝을 단행했고요.

<기자>

네. 16일 ECB는 기준금리 3.0%에서 3.5%로 0.5%포인트 인상했죠. 글로벌 금융 리스크가 불거지는 상황에서도 불구하고 금리 인상 기조를 유지한 것입니다.

다만 앞으로 금리 인상 여부를 안내하는 포워드 가이던스는 중단하겠다고 했는데요.

라가르드 총재는 "기본 시나리오대로라면 추가 인상이 필요하지만, 현 시점에서 결정하는 것은 불가능하다"며 추가 불확실성이 있을수 있다는 것은 인정했습니다.

다음주 타자는 연준입니다. 21~22일 열리는 3월 FOMC에서도 연준이 금리 인상 기조를 이어갈 것이란 전망이 월가에서는 우세합니다.

파월 의장의 '끈적끈적한 인플레와의 전쟁'을 계속 강조하면서 미 금융시스템의 경우 별도의 지원을 하는 '투-트랙' 전략을 취할 것으로 보입니다.

다만 올해 안에 연준이 금리 인하, 피봇을 시작할 것이란 전망은 월가내에서 다시 높아지고 있습니다.

무엇보다 최근 글로벌 금융시장은 헤진 부분을 기우면 그 옆이 다시 찢어지는 낡은 천 같은 모습입니다. 어디서 또다른 리스크가 불거질 지 모르는 만큼, 대비를 탄탄하게 하실 필요가 있겠습니다.

<앵커>

네, 잘 들었습니다.

미국 대형 은행들이 퍼스트리퍼블릭은행의 백기사로 나섰습니다.

민간은행의 300억달러 유동성 지원이란 전례 없는 구조안이 나왔는데요.

GO WEST, 글로벌콘텐츠부 조연 기자와 함께 합니다.

월가 대형은행들이 공동예금을 넣겠다는 해서 안도했던 퍼스트리퍼블릭 주가가 시간외 거래에서 또 급락했습니다. 왜 그런건가요?

<기자>

정규장에서 10% 상승으로 마감했던 퍼스트리퍼블릭이 시간외 거래에서 17% 가까이 폭락했습니다.

이유는 이 은행이 이미 지난 한주간 연준으로부터 대출 받은 자금이 상당하다는 보도가 나오면서 인데요.

외신에 따르면 퍼스트리퍼블릭이 지난 3월 9일부터 15일 사이 연준으로부터 대출 받은 자금은 최소 200억~ 최고 1,090억달러에 달하는 것으로 알려졌습니다.

또 연방주택대출은행에서도 100억달러를 빌렸다고 하는데요.

앞서 연준은 실리콘밸리은행의 파산 이후 은행들이 이른바 재할인창구(discount window)를 활용할 수 있게 했죠.

여기서 1500억달러대의 자금이 1주일만에 나갔는데 이 중 최대 3분의 2, 최소는 5분의 1을 퍼스트리퍼블릭이 빌려간 겁니다.

여기다 퍼스트리퍼블릭이 배당금을 중단한다는 소식도 함께 전해지며 투심을 위축시켰고, 주가 폭락 직전 경영진들의 주식 매도 소식이 전해지며 모럴 해저드 논란도 커졌습니다.

<앵커>

시장에서는 이번 지원이 충분하지 않을 수 있다는 우려가 부상할 수 있었겠네요.

이번 퍼스트리퍼블릭 지원안도 살펴봐야겠는데, 대형은행 11곳이 힘을 합쳤습니다. '월가의 황제' 제이미 다이먼 JP모건 회장이 이 합의를 이끌어냈다고요?

<기자>

네. 퍼스트리퍼블릭 뿐 아니라 실리콘밸리은행(SVB) 구제책부터 제이미 다이먼 회장이 적극적인 역할을 했는데요.

퍼스트리퍼블릭은 JP모건체이스와 씨티그룹, BofA, 웰스파고 등 미 4대 은행이 각각 50억달러, 그리고 골드만삭스와 모건스탠리는 25억달러, 그 외 5개 은행이 각각 10억달러씩 갹출하는 지원책이 나왔죠. 총 300억달러의 자금을 최소 120일 예치하기로 했습니다.

이 유동성이 위기를 없앨 정도는 아니지만, M&A 인수라든지 다음 대책을 준비하기까지 필요한 시간을 제공할 것이란 분석입니다.

일단 대형은행들이 예치금을 맡겼으니 퍼스트리퍼블릭이 파산하지 않는다는 신뢰를 주려는 의도로 풀이되구요.

사실 이번에 지역은행들의 위기설이 불거진 이후 대형은행들로 예금이 급격히 이동하기도 했죠.

또 이번 사태의 시작점, SVB의 파산 가능성이 제기됐을 때 미 재무부 차관이 다이먼 회장의 사무실을 찾아 조언을 구했다고 합니다.

당초 바이든 행정부는 SVB 파산이 금융 시스템의 위기까지로는 보지 않았는데, 다이먼 회장이 타 은행들로 확산해 위험을 미 금융 전역으로 키울 가능성이 있다고 답하면서 '예금 전액 보장'이 결정된 것이죠.

이번 지원을 두고 현지 언론에서는 금융위기를 거듭하지 않으려는 정부와 월가의 합동 구제금융이 펼쳐졌다는 평가가 나옵니다.

또 2008년에 비해 금융사별 평가손실 규모도 파악이 쉽고 리스크 크기 추정도 가능해 관리와 통제가 수월해졌다며, 연준이 아닌 미국 은행 시스템에 뱅크런 사태를 잠재울 수 있는 자체적 여력이 있다고 진단했습니다.

<앵커>

하지만 앞으로 또 다른 은행의 위기설이 나올지 우려는 여전합니다. 팩웨스트, 웨스트얼라이언스 등이 거론되는데요.

실리콘밸리은행과 퍼스트리퍼블릭을 둘 다 캘리포니아 샌프란시스코를 기반으로 하는 지역은행이란 공통점이 있습니다.

그런데 리스크가 불거진 이유는 좀 다르다고요?

<기자>

네. 두 은행이 총 자산과 예금 규모가 비슷하지만, 실리콘밸리뱅크의 경우 자산의 50% 넘게 채권에 투자했는데, 금리 인상으로 채권 투자가 손실을 본게 핵심이었죠.

퍼스트리퍼블릭와 팩웨스트뱅코프는 주택담보대출이 문제입니다. 최근 몇 년간 모기지 대출을 공격적으로 크게 늘리면서 성장한 은행들입니다.

특히 퍼스트리퍼블릭은 마크 저커버그처럼 실리콘밸리 대부호 고객들이 많아서 고급 주택 담보대출 비중도 높고, 팩웨스트의 경우 대출의 3분의 2가 부동산 관련이라고 합니다.

연준이 금리 인상 드라이브를 걸면서 부동산 가격은 떨어지고, 모기지금리가 치솟으면서 위기가 부상한거죠.

또 위험지표 중 하나로 시장이 보는 것은 기타포괄손익누계(AOCI)인데, 아직 실현되지는 않았지만 미래에 순익 또는 손실로 올 수 있는 자금을 파악할 수 있는데요.

퍼스트리퍼블릭의 AOCI는 3억3100만달러 달하고, 퍼스트리퍼블릭처럼 AOCI가 적자인 은행이 현재 10곳 이상인 것으로 나타나 시장의 우려를 더하고 있습니다.

<앵커>

결국은 고금리가 모기지 대출이 많은 중소은행들을 위기에 놓이게 한다는 것인데,

연준은 다음주 FOMC에서 금리 인상을 이어갈 것이란 전망이 우세합니다. 어제 유럽중앙은행도 빅스텝을 단행했고요.

<기자>

네. 16일 ECB는 기준금리 3.0%에서 3.5%로 0.5%포인트 인상했죠. 글로벌 금융 리스크가 불거지는 상황에서도 불구하고 금리 인상 기조를 유지한 것입니다.

다만 앞으로 금리 인상 여부를 안내하는 포워드 가이던스는 중단하겠다고 했는데요.

라가르드 총재는 "기본 시나리오대로라면 추가 인상이 필요하지만, 현 시점에서 결정하는 것은 불가능하다"며 추가 불확실성이 있을수 있다는 것은 인정했습니다.

다음주 타자는 연준입니다. 21~22일 열리는 3월 FOMC에서도 연준이 금리 인상 기조를 이어갈 것이란 전망이 월가에서는 우세합니다.

파월 의장의 '끈적끈적한 인플레와의 전쟁'을 계속 강조하면서 미 금융시스템의 경우 별도의 지원을 하는 '투-트랙' 전략을 취할 것으로 보입니다.

다만 올해 안에 연준이 금리 인하, 피봇을 시작할 것이란 전망은 월가내에서 다시 높아지고 있습니다.

무엇보다 최근 글로벌 금융시장은 헤진 부분을 기우면 그 옆이 다시 찢어지는 낡은 천 같은 모습입니다. 어디서 또다른 리스크가 불거질 지 모르는 만큼, 대비를 탄탄하게 하실 필요가 있겠습니다.

<앵커>

네, 잘 들었습니다.

관련뉴스